Huijauksen uhriksi joutuneen kannattaa ottaa ensin yhteyttä omaan pankkiin, tehdä kirjallinen reklamaatio ja pyytää pankilta kirjallinen päätös. FINE voi auttaa, jos asiakas on tyytymätön pankin päätökseen tai tarvitsee neuvontaa asian selvittämisessä. Pankin korvausvastuu riippuu muun muassa siitä, onko kyse ollut oikeudettomasta maksutapahtumasta, miten asiakas on toiminut pankkitunnusten tai maksukortin tietojen kanssa ja onko asiakkaan menettelyä pidettävä huolimattomana tai törkeän huolimattomana.Tämä opas tarjoaa hyödyllistä tietoa huijauksiin ja verkkopetoksiin liittyvissä kysymyksissä, FINEen saapuneiden yhteydenottojen syistä, neuvonnasta, riidanratkaisusta ja Pankkilautakunnan linjauksista.

Oppaassa on tietoa niille, jotka ovat mahdollisesti jo joutuneet huijauksen uhriksi. Monet FINEen yhteyttä ottavat asiakkaat haluavat tietää, joutuvatko he itse kärsimään vahingon, ja mikä on pankin vastuu asiassa. Oppaassa selvitetään mihin huijaustapauksiin annetut ratkaisusuositukset perustuvat ja miten hakea muutosta pankin päätökseen.

Tässä oppaassa kerrotaan:

- mitkä ovat tyypillisiä huijaustapoja

- mitä on hyvä tietää tekstiviestillä tehdystä tietojenkalastelusta

- miten myynti- ja ostotilanteisiin liittyvät huijaukset voivat edetä

- mitä sijoitushuijauksissa tapahtuu

- miten sosiaalisen median huijaukset, rakkaushuijaukset ja lainahuijaukset toimivat

- milloin pankki voi olla vastuussa huijauksessa menetetyistä rahoista

- mitä oikeudeton maksutapahtuma tarkoittaa

- miten asiakkaan huolellisuutta arvioidaan huijaustapauksissa

- miten pankin päätökseen haetaan muutosta

1. Tyypillisimmät huijaustavat ja -tapaukset

Millaisia pankkiasioihin liittyviä huijauksia tehdään?

Pankkiasioihin liittyvät huijaukset voivat alkaa esimerkiksi tekstiviestistä, verkkomyyntialustan keskustelusta, sijoituspalveluksi naamioidusta sivustosta, sosiaalisen median viestistä tai valheellisesta ihmissuhteesta. Huijausten tavoitteena on yleensä saada uhrilta pankkitunnukset, korttitiedot, tunnistuskoodit tai suoria rahasuorituksia.

FINEen tulleissa tapauksissa yleisimpiä ovat niin kutsutut phishing-huijaukset eli tietojen kalastelu asiakkaalta. Tyypillisiä huijauksia ovat esimerkiksi tekstiviesti-, verkkomyynti-, sijoitus-, Facebook- ja rakkaushuijaukset.

FINEen tulleet huijaustapaukset liittyvät hyvin erilaisiin tapahtumiin ja huijaustilanteisiin. Tyypillisimpiä huijauksia ovat niin kutsutut phishing-huijaukset, joilla tarkoitetaan tietojen kalastelua asiakkailta. Tyypillisiä tällaisia tapauksia ovat tekstiviestihuijaukset, erilaiset myynti- ja ostotilanteisiin liittyvät huijaukset, sijoitushuijaukset, Facebook-huijaukset ja rakkaushuijaukset.

1.1. Tekstiviestialkuiset tietojenkalastelut

Miten tekstiviestillä alkava tietojenkalastelu toimii?

Tekstiviestistä alkavissa tietojenkalasteluissa rikolliset yrittävät saada haltuunsa pankin asiakkaan verkkopankkitunnukset sekä korttitiedot esimerkiksi luomalla väärennettyjä verkkosivustoja, joille uhri houkutellaan linkin sisältävän tekstiviestin avulla.

Tyypillisesti tekstiviesti tulee luotettavan tahon, kuten esimerkiksi pankin, Verohallinnon tai Postin nimissä, ja se sisältää tietojenkalastelusivustolle johtavan linkin. Viestin sisältö voi olla esimerkiksi seuraavanlainen: ”Olemme havainneet pankkitilillänne epätavallista toimintaa” tai ”Uusi maksunsaaja on lisätty tänään tilillesi, jos tämä ei ollut sinun, käy kiireellisesti osoitteessa linkkikalastelusivustolle.com”.

Linkistä avautuvat sivut näyttävät luotettavan tahon sivustolta, mutta todellisuudessa kyseessä on kalastelu- eli urkintasivusto, jonne syötetyt tiedot päätyvät rikollisille. Linkki voi viedä esimerkiksi pankin kirjautumis- tai tunnistautumissivulta näyttävälle sivustolle, johon uhri pyritään saamaan syöttämään verkkopankkitunnuksensa.

Kalastelusivujen kautta saaduilla tiedoilla rikolliset saattavat esimerkiksi ottaa asiakkaan nimissä olevan pankin mobiilisovelluksen käyttönsä, jolloin voidaan toimia asiakkaan nimissä eri tavoin vahinkoa aiheuttaen, esimerkiksi tehdä maksuja tai hakea luottoja ilman asiakkaan tietoa.

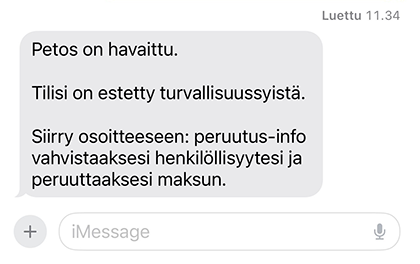

Kuva 1. Esimerkiksi tällainen kalasteluviesti voi tulla samaan viestiketjuun pankin lähettämien viestien kanssa.

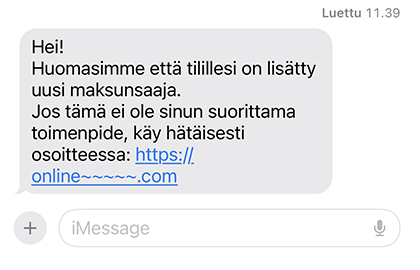

Kuva 2. Toinen esimerkki tietojen kalasteluviestistä. Linkki vie sivustolle, jonka avulla rikollinen saa asiakkaan pankkitunnustietoja.

1.2. Myynti- ja ostotilanteet

Miten verkkomyyntihuijaukset toimivat?

Pankkien asiakkaat voivat joutua petoksen uhreiksi myös erilaisissa myyntitilanteissa. Yleisiä ovat verkkomyyntialustoilla, esimerkiksi Tori.fi- ja Facebookin Marketplace-palvelussa, tapahtuvat huijaukset, joissa uhri on tavaran myyjä. Tyypillinen tapahtumakulku on seuraavanlainen: Myyjä saa ostajaksi esittäytyneeltä henkilöltä viestin, jossa ostaja ehdottaa tuotteen postitusta tai maksun vastaanottamista Postin tai muun kuriiripalvelun kautta ja lähettää tähän liittyen myyjälle linkin. Linkkiä klikkaamalla avautuvat kyseisen palvelun sivustolta näyttävät verkkosivut tai pankin tunnistautumissivustoa muistuttavat kalastelusivut, jotka ohjaavat asiakasta syöttämään verkkopankki- ja korttitietonsa maksun vastaanottamista varten. Todellisuudessa kyseessä on huijaus ja sivustolle syötetyt tiedot päätyvät rikollisille.

Voiko majoitussivustoilla joutua huijatuksi?

Huijaukset ovat kohdistuneet myös majoitus- ja matkapalveluiden ostajiin. Tällainen huijaus alkaa normaalista majoitus- tai matkavaraustilanteesta. Asiakas tekee majoitusvarauksen esimerkiksi Booking.com:n kautta. Myöhemmin asiakas saa huijausviestin majoituspalvelun nimissä, jossa ilmoitetaan, että kyseinen varausmaksu tai varaus ei olekaan onnistunut. Joskus viestissä luvataan alennusta, mikäli asiakas maksaa varauksen heti. Asiakas erehtyy menemään linkin kautta huijaussivustolle, johon syöttää korttitietonsa. Asiakkaan luullessa maksavansa majoituspalvelusta maksu meneekin huijarille. Toisinaan maksua tehdessä tulee valesivustolle näkyviin virheilmoitus ja asiakas saadaan huijattua tekemään sama maksu useaan otteeseen.

1.3. Sijoitushuijaukset

Miten sijoitushuijaukset toimivat?

Sijoitushuijauksista pinnalle on noussut erilaisia huijauksia kuten virtuaalivaluuttahuijauksia ja erilaisia tekaistuja kaupankäyntialustoja, joilla ei todellisuudessa käydä kauppaa. Asiakkaalle tarjotaan mahdollisuus moninkertaistaa sijoitetut varat sijoittamalla palveluun. Yleensä asiakas ymmärtää kyseessä olevan huijaus vasta, kun hän yrittää nostaa varojaan pois, jolloin häneltä saatetaan vaatia maksua varojen nostamiseksi eri verukkeilla. Asiakas ei pystykään nostamaan kuvitteellisia voittojaan, ellei hän esimerkiksi maksa huijareille ennalta määriteltyä prosenttiosuutta "tuotosta". Tämänkaltaisessa huijauksessa uhri voi joutua pahimmillaan huijatuksi useaan kertaan. Sen lisäksi, että hän menettää sijoittamansa summan, hän menettää myös maksut, jotka on tehnyt kuvitteellisen voiton nostamiseksi.

Toisinaan huijarit ottavat myöhemmin – joskus jopa vuosien jälkeen – jo huijattuun asiakkaaseen yhteyttä luotettavan tahon, kuten viranomaisen tai asiaan erikoistuneen asianajotoimiston nimissä, ja tarjoavat palvelua huijattujen varojen takaisinsaamiseksi. Osa sijoitushuijausten uhreista on itse löytänyt verkossa tällaisen palveluntarjoajan, joka lupaa avustaa varojen takaisinsaannissa. Todellisuudessa tämäkin on vain huijausta, eikä asiakas ole saamassa menettämiään varoja takaisin. Asiakkaalle annetaan toivoa sijoitushuijauksessa menetettyjen varojen saamisesta takaisin, ja sen avulla asiakkaalta yritetään saada huijatuksi lisää rahaa esimerkiksi etukäteen perityn provisiopalkkion muodossa.

1.4. Huijaukset sosiaalisessa mediassa

Millaisia huijauksia sosiaalisessa mediassa tapahtuu?

Sosiaalisessa mediassa kuten Facebookissa, Instagramissa ja X:ssä (entinen Twitter) esiintyy saman tyyppisiä huijauksia kuin sen ulkopuolellakin. Facebook-huijauksessa rikoksen uhri saa viestin ’Facebook-ystävältään’. Rikollinen lähestyy uhria Facebookissa esimerkiksi kertoen haluavansa jakaa juuri arvonnasta voitetun summan hänen kanssaan. Voiton jakamiseksi ja rahan siirtämiseksi uhria pyydetään antamaan pankkitunnuksensa ja mahdollisesti myös luottokorttinsa numeron. Todellisuudessa viesti ei kuitenkaan tule ystävältä vaan rikolliselta, ja annettuja tietoja käytetään uhrin tilin tyhjentämiseen.

Miten Facebook-tilejä yritetään kaapata?

Facebook-tilien kaappauksessa henkilökohtaista Facebook-tiliä yritetään kaapata esimerkiksi vastaanottajan kilpailuun ilmoittamisen verukkeella. Huijari pyytää ’tutulta tililtä’ puhelinnumeroa ja tekstiviestinä tulevaa koodia, joiden avulla saa tilin haltuunsa. Yhteyttä otetaan myös tekaistuilla viesteillä omana lapsena esiintyen. Huijarit vetoavat näin tehden vanhempien tunteisiin ja yrittävät saada rahaa vastaanottajalta.

1.5. Rakkaushuijaukset

Miten rakkaushuijaus toimii?

Rakkaushuijaus perustuu valheelliseen, tavanomaisesti verkon tai muiden etävälineiden avulla luotuun rakkaussuhteeseen, jonka tavoitteena on saada uhrin rahat. Rikollinen luo verkossa itselleen keinotekoisen kiinnostavan henkilöllisyyden ja lähestyy uhria esimerkiksi sosiaalisessa mediassa tai keskustelupalstalla esittäen olevansa kiinnostunut romanttisesta suhteesta. Kun uhri alkaa ihastua tai jopa rakastua, ja tarpeellinen luottamussuhde on saatu luotua, esille tulee jonkinlainen hätätilanne tai esimerkiksi Suomeen tulon ja yhteisen tapaamisen este, minkä vuoksi uhrilta pyydetään rahaa. Rahat saatuaan rikollinen saattaa kadota, tai sitten rikos jatkuu ja hetken päästä eteen tulee uudenlainen tekaistu hätätilanne, jolloin rahaa pyydetään lisää. Todellisuudessa tekijän henkilöllisyys, romanttinen suhde ja hätätilanteet ovat tekaistuja, eikä esimerkiksi lainaksi saatua rahaa ole tarkoituskaan palauttaa.

1.6. Lainahuijaukset

Mikä lainaushuijaus on?

Lainahuijauksissa asiakas luulee saavansa lainan ulkomaiselta toimijalta, mutta joutuukin maksamaan erilaisia ylimääräisiä maksuja itse, eikä koskaan saa rahojaan.

2. Mihin huijaustapauksiin annetut ratkaisusuositukset perustuvat?

Tietojenkalastelun tai huijauksen kohteeksi joutunut pankin asiakas on rikoksen uhri. Asiakasta on tarkoituksella ja suunnitelmallisesti johdettu harhaan. Tapahtumien rikosoikeudellinen luonne ei kuitenkaan suoraan vaikuta pankin vastuuseen menetetyistä varoista. Tämä tarkoittaa sitä, ettei rikoksen uhriksi joutuminen automaattisesti merkitse sitä, että pankki olisi korvausvastuussa aiheutuneista vahingosta. Ensisijaisesti vastuussa rikoksesta on rikoksentekijä.

Milloin on kyse oikeudettomasta maksutapahtumasta?

Pankin ja asiakkaan välinen vastuunjako menetetyistä varoista määräytyy maksupalvelulain ja pankin ja asiakkaan välisessä suhteessa sovellettavien sopimusehtojen mukaan. Lain mukaan vastuu oikeudettomista maksutapahtumista määräytyy pitkälti asiakkaan menettelyn perusteella. Tämän vuoksi Pankkilautakunnan tehtävänä on näissä tapauksissa arvioida pääsääntöisesti nimenomaan asiakkaan eli rikoksen uhrin huolellisuutta. Tämä voi vaikuttaa varsin epäoikeudenmukaiselta ja uhria syyttävältä lähestymistavalta. Maksupalvelulakiin perustuva arviointi koskee kuitenkin ainoastaan sitä, tuleeko pankin korvata asiakkaalle rikollisen aiheuttama vahinko. Rikollisen vastuuta, tai muutoinkaan asian rikosoikeudellista puolta, ei arvioida Pankkilautakunnassa.

Mikäli asiakas on itse vahvistanut eli hyväksynyt maksun esimerkiksi omalla mobiilipankkisovelluksellaan, ei kyse ole lain tarkoittamasta maksuvälineen oikeudettomasta käytöstä. Tällöin pankki ei ole korvausvastuussa, vaikka asiakas olisi vahvistanut maksun harhaanjohdettuna ja tultuaan huijatuksi. Maksupalvelulain 63 §:n mukainen pankin velvollisuus korvata menetetyt varat asiakkaalleen voi tulla sovellettavaksi ainoastaan, mikäli kyseessä on oikeudeton maksutapahtuma eli sellainen, joka on tehty ilman asiakkaan suostumusta. Asiakkaan vahvistamien maksujen osalta ei myöskään tule arvioitavaksi asiakkaan toiminnan huolellisuus, sillä asiakkaan vastuu perustuu hänen antamaansa suostumukseen maksutapahtumalle.

2.1. Maksuvälineen käyttäjän ja pankin välinen vastuunjako

Kuka vastaa oikeudettomasta maksutapahtumasta?

Maksupalvelun käyttäjän ja palveluntarjoajan välisestä vastuunjaosta säädetään maksupalvelulain 62 §:ssä. Säännöksen mukaan maksupalvelun käyttäjä, joka on tehnyt maksuvälinettä koskevan sopimuksen palveluntarjoajan kanssa, vastaa kadonneen tai oikeudettomasti toisen haltuun joutuneen maksuvälineen käytöstä tai muusta maksuvälineen oikeudettomasta käytöstä vain, jos oikeudeton käyttö johtuu siitä, että hän tai muu maksuvälineen haltija on:

- luovuttanut maksuvälineen sen käyttöön oikeudettomalle;

- huolimattomuudesta laiminlyönyt 53 §:n 1 momentin mukaiset velvollisuutensa; taikka

- laiminlyönyt ilman aiheetonta viivytystä ilmoittaa palveluntarjoajalle tai sen nimeämälle muulle taholle havaitsemastaan maksuvälineen katoamisesta, joutumisesta oikeudettomasti toisen haltuun tai oikeudettomasta käytöstä.

Maksupalvelun käyttäjän vastuu maksuvälineen oikeudettomasta käytöstä 1 momentin 2 ja 3 kohdassa tarkoitetuissa tapauksissa on enintään 50 euroa. Tätä rajoitusta ei sovelleta, jos maksupalvelun käyttäjä tai muu maksuvälineen haltija on toiminut tahallisesti tai törkeän huolimattomasta.

2.2. Huolimattomuuden asteet ja niiden merkitys

Mitä eroa on huolimattomuudella ja törkeällä huolimattomuudella pankkihuijauksessa?

Asiakkaan vastuun kannalta ero huolimattomuuden ja törkeän huolimattomuuden välillä on suuri. Mikäli asiakkaan katsotaan toimineen huolimattomasti, mutta ei törkeän huolimattomasti, hänen vastuunsa maksuvälineen oikeudettomasta käytöstä on enintään 50 euroa. Mikäli asiakkaan toiminta katsotaan törkeän huolimattomaksi, asiakas vastaa oikeudettomista maksutapahtumista täysimääräisesti. Maksupalvelulaissa ei ole tämän osalta vastuun enimmäismäärää tai erillistä kohtuullisuusharkintaa, mikä rajoittaisi asiakkaan vastuuta. Pankkilautakunta on ratkaisukäytännössään tehnyt rajanvetoa lähinnä törkeän huolimattomuuden ja huolimattomuuden välillä.

Mitä on törkeä huolimattomuus?

Maksupalvelulain esitöiden mukaan törkeällä huolimattomuudella tarkoitetaan sellaista erittäin vakavaa varomattomuutta, joka osoittaa selvästi piittaamatonta suhtautumista maksuvälineen hallintaan ja käyttöön liittyviin turvallisuusriskeihin. Jotta huolimattomuutta voitaisiin pitää törkeänä, maksuvälineen haltijan toiminnan on selvästi ja olennaisesti poikettava siitä, mitä huolelliselta menettelyltä vaaditaan. Arviointi on kokonaisharkintaa, jossa voidaan kiinnittää huomiota erityisesti vahinkoriskin suuruuteen ja varotoimenpiteiden toteuttamismahdollisuuteen.

Kun pankki vastauksessaan toteaa asiakkaan menettelyn olleen törkeän huolimatonta, voi se tuntua kohtuuttomalta erityisesti, kun on joutunut itse rikoksen uhriksi. On kuitenkin hyvä ymmärtää, että tuo syyttävältä kuulostava käsite tulee suoraan laista, ja sillä määritellään vastuun jakautumista pankin ja asiakkaan välillä. Laissa tarkoitettu törkeä huolimattomuus ei siten aina vastaa sitä, miten asiakas itse ymmärtää törkeän huolimattomuuden.

Milloin asiakkaan toiminta voidaan katsoa törkeän huolimattomaksi?

Törkeästä huolimattomuudesta voi olla kysymys esimerkiksi silloin, kun maksukortin haltija on säilyttänyt maksukorttia ja siihen liittyvää tunnuslukua samassa lompakossa.

Mitä tapahtuu, jos kadonneesta maksuvälineestä ei ilmoita pankille ajoissa?

Lisäksi katoamisilmoituksen laiminlyönti voi yksittäistapauksessa osoittaa tahallisuutta tai törkeää huolimattomuutta. Näin on esimerkiksi silloin, kun maksuvälineen haltija havaittuaan maksuvälineen katoamisen tietoisesti laiminlyö katoamisilmoituksen tekemisen kokonaan tai viivyttelee sen tekemisessä niin pitkään, että hänen menettelynsä voidaan katsoa osoittavan selvää piittaamattomuutta palveluntarjoajan eduista.

Huolellisuusarviointi lautakunnan ratkaisukäytännössä

Miten Pankkilautakunta arvioi asiakkaan huolellisuutta huijaustapauksissa?

Pankkilautakunnan arviointi on kokonaisharkintaa. Huolellisuutta arvioitaessa merkitystä voi olla esimerkiksi sillä, millaisia viestejä pankki on asiakkaalle lähettänyt, mitä asiakas on ollut tekemässä ja onko asiakkaan saamissa viesteissä selvästi kerrottu, mihin tunnistus- tai aktivointikoodia käytetään.

Miten pankin lähettämän aktivointiviestin sisältö voi vaikuttaa vastuun arviointiin?

Tyypillisessä Pankkilautakunnan arvioitavaksi tulevassa tapauksessa rikollinen on tietojen kalastelulla saamillaan pankkitunnustiedoilla ottanut käyttöönsä asiakkaan nimissä olevan mobiilipankki- tai tunnistussovelluksen. Jotta rikollinen voisi ottaa asiakkaan nimissä olevan pankin mobiilisovelluksen käyttöönsä, hänen on tullut saada tietoonsa asiakkaan pankkitunnustietojen lisäksi asiakkaalle tekstiviestitse lähetetty sovelluksen aktivointikoodi. Pankkilautakunnan arvioidessa sitä, onko petoksen uhriksi joutunut pankin asiakas toiminut törkeän huolimattomasti, suurta merkitystä on annettu muun muassa sille, miten informatiivinen tämä pankin lähettämä mobiilisovelluksen aktivointikoodin sisältänyt tekstiviesti on ollut. On kuitenkin painotettava, että vastuunarviointi on kokonaisarviointia eikä se siten perustu yksinomaan viestin sisältöön.

Onko huolimattomuutta, jos avaa kalasteluviestin vahingossa?

Kalasteluviestit saattavat tulla samaan viestiketjuun pankin lähettämien viestien kanssa. Pankkilautakunta onkin monessa tapauksessaan todennut, ettei asiakkaan voida edellyttää ymmärtäneen hänelle lähetetyn tekstiviestin muotoilun ja sisällön tai viestissä olleen linkin verkko-osoitteen perusteella, ettei tekstiviesti ole ollutkaan pankin lähettämä. Tämän lisäksi Pankkilautakunta on ottanut huomioon, että tekstiviestissä olleesta linkistä on avautunut asiakkaalle esimerkiksi pankin verkkosivuilta näyttävät sivut, jonka perusteella asiakas on kuvitellut asioivansa pankin kanssa käyttäessään pankkitunnuksiaan. Tämän perusteella pelkästään se, että asiakas on mennyt tekstiviestissä olleen linkin kautta kirjautumaan pankin sivuilta näyttäneille urkintasivustoille, ei ole itsessään osoittanut asiakkaan toimineen kovinkaan huolimattomasti.

Milloin asiakkaan pitäisi epäillä joutuneensa huijauksen kohteeksi?

Pankkilautakunta on kuitenkin katsonut, että jos asiakas saa tekstiviestin, joka poikkeaa siitä toimesta, mitä asiakas kuvittelee olevansa tekemässä, tulisi asiakkaan ymmärtää kyseenalaistaa verkkoasiointinsa asianmukaisuus. Jos asiakas on esimerkiksi tunnistautumassa verkossa, ja hän saakin pankiltaan mobiilisovelluksen käyttöönottoa koskevan viestin aktivointikoodeineen, asiakkaan tulisi jättää saamansa mobiilisovelluksen aktivointiin tarkoitettu koodi laittamatta tietojenkalastelusivuille.

Pitääkö asiakkaan lukea pankilta tulevat tunnistus- ja aktivointiviestit?

Pankin mobiilisovelluksen käyttöönottoon tarvittavan vahvistuskoodin sisältävän tekstiviestin osalta Pankkilautakunta on ratkaisukäytännössään katsonut, että pankkitunnuksia käyttäessään huolellinen asiakas lukee ja huomioi omassa toiminnassaan asiointinsa yhteydessä pankiltaan saamansa viestit. Mikäli aktivointikoodin sisältävä tekstiviesti on informatiivinen ja siinä kerrotaan asianmukaisesti, mihin viestissä ollutta aktivointikoodia käytetään, ja toisaalta viestissä varoitetaan huijauksista, huolellisen asiakkaan tulisi keskeyttää asiointinsa.

Milloin aktivointikoodin antaminen voi johtaa asiakkaan täyteen vastuuseen?

Mikäli asiakas viestin varoituksista huolimatta ja annettujen ohjeiden vastaisesti syöttää mobiilisovelluksen aktivointikoodin kalastelusivustolle, voi törkeän huolimattomuuden kynnys ylittyä, jolloin vastuu oikeudettomista maksuista jää asiakkaalle. Pankin vastuulla puolestaan on, että pankin asiakkaalle lähettämät viestit ovat sisällöltään ymmärrettäviä siten, ettei esimerkiksi huolelliselle asiakkaalle pitäisi jäädä epäselväksi, missä tarkoituksessa pankin viestissä ollutta koodia käytetään.

3. Pankkilautakunnan linjauksia asiakkaan ja pankin välisestä vastuunjaosta

Maksuvälineen haltijan huolimattomuus FINE-059681 (ratkaisusuositus)

Asiakkaan tarkoituksena oli mennä verkkopankkiinsa, mutta sen sijaan hän oli päätynyt rikollisten luomille pankin verkkosivuilta näyttäville valesivuille, joilla hän oli käyttänyt pankkitunnuksiaan sekä pankin tekstiviestitse lähettämää koodia kirjautuakseen verkkopankkiin. Em. tekstiviestin kohdalla lähettäjätietona asiakkaan puhelimessa näkyi pankin nimi ja viestissä luki seuraavasti: "Koodi: XXXX [pankin] tekstiviestivahvistus".

Rikolliset olivat asiakkaan pankkitunnuksilla ja pankin asiakkaalle lähettämässä toisessa tekstiviestissä olleella koodilla aktivoineet käyttöönsä pankin tunnistussovelluksen omalle laitteelleen. Em. tekstiviestin lähettäjätietona oli asiakkaan puhelimessa näkynyt pankin tunnistussovelluksen nimi X ja viesti oli ollut sisällöltään seuraavanlainen: "Koodi: XXXX Aktivoit toiminnon tällä koodilla."

Koska viesti oli informaatioltaan riittämätön eikä sen perusteella asiakas voinut ymmärtää olevansa hyväksymässä jotain muuta Pankkilautakunta katsoi, ettei asiakkaan menettely osoita kokonaisuudessa maksupalvelulaissa tarkoitettua törkeää huolimattomuutta. Siten Pankkilautakunta suositti, että pankki ottaa vastatakseen pankkitunnusten oikeudettomasta käytöstä aiheutuneen vahingon siltä osin kuin se ylittää 50 euroa.

Maksuvälineen haltijan törkeä huolimattomuus FINE-060698 (ratkaisusuositus)

Asiakkaan tarkoituksena oli mennä verkkopankkiinsa, mutta sen sijaan hän oli päätynyt rikollisten luomille pankin verkkosivuilta näyttäville sivuille, joilla hän oli käyttänyt pankkitunnuksiaan kirjautuakseen verkkopankkiin.

Asiakkaan pankkitunnuksilla ja pankin asiakkaalle lähettämässä tekstiviestissä olleella koodilla oli aktivoitu käyttöön pankin tunnistussovellus. Em. tekstiviestin lähettäjätietona asiakkaan puhelimessa on näkynyt pankin tunnistussovelluksen nimi X ja viestissä on lukenut seuraavaa: ”Aktivointikoodi [X]:Ile. KÄYTÄ KOODIA VAIN [X]:n AKTIVIOINTTIN. XXXX" Pankki on lähettänyt X:n nimissä asiakkaalle vielä toisen tekstiviestin: "[X]:si aktivoituu 24 tunnin kuluttua. Jos et ole aktivoinut [X:ää], poista se Internetkonttorissa/Mobiilipankissa tai soita Sulkupalveluun."

Asiassa saadun kokonaisselvityksen perusteella ja erityisesti asiakkaan jätettyä pankin hänelle hänen verkkoasiointinsa yhteydessä lähettämän jälkimmäisen tekstiviestin ohjeistuksen huomioimatta Pankkilautakunta katsoi asiakkaan menettelyn osoittavan maksupalvelulaissa tarkoitettua törkeää huolimattomuutta.

Edellä esitettyyn viitaten Pankkilautakunta ei suosittanut asiassa hyvitystä.

Maksuvälineen haltijan törkeä huolimattomuus FINE-052407 (ratkaisusuositus)

Asiakas oli saanut tekstiviestin, joka oli näyttänyt tulleen pankin puhelinnumerosta ja jossa oli lukenut: ”Uusi maksunsaaja on lisätty tänään tilillesi. Jos tämä ei ollut sinun, käy kiireellisesti osoitteessa: https://online[pankin nimi]-fin.com”. Asiakas oli avannut linkin ja yrittänyt kirjautua pankkitunnuksillaan. Asiakas oli saanut pankilta pankin mobiilisovelluksen käyttöönottoon vaadittavan vahvistuskoodin sisältäneen tekstiviestin, jossa oli todettu seuraavaa: ”Hei! Tällä numerolla ollaan ottamassa käyttöön [pankin mobiilisovellus] -sovellusta. Jos olet ottamassa [pankin mobiilisovelluksen] käyttöön, anna vahvistuskoodi 1796 [pankin mobiilisovelluksessa]. Älä ikinä anna tässä viestissä olevaa koodia toiseen sovellukseen tai verkkosivulle. Jos et ole ottamassa [pankin mobiilisovellusta] käyttöön, ota yhteyttä [pankkiin]. Terveisin [pankki].” Asiakas oli syöttänyt linkistä avautuneille sivuille myös korttitietonsa.

Ottaen huomioon korttitietojen antamisen ja erityisesti pankin lähettämän aktivointikoodin sisältäneen tekstiviestin sisällön Pankkilautakunta katsoi asiakkaan menettelyn osoittavan maksupalvelulaissa tarkoitettua törkeää huolimattomuutta. Näin ollen asiakkaan ja pankin välisessä suhteessa asiakas vastaa täysimääräisesti maksuvälineensä oikeudettomasta käytöstä aiheutuneesta vahingosta.

Pankkilautakunta ei siten suosittanut asiassa hyvitystä.

Tapaukset, joissa tapahtumakulku jää selvittämättä

Sellaisissa tapauksissa, joissa asiakkaan maksuvälinettä on käytetty oikeudettomasti, on pankin korvausvastuun kannalta monesti ratkaisevaa se, kuinka huolellisesti asiakas on menetellyt maksuvälineensä suhteen. Jotta Pankkilautakunta tai FINE voi arvioida tätä huolellisuutta ja pankin korvausvastuuta, on saatava selvitystä siitä, missä olosuhteissa ja millä tavoin asiakkaan pankkitunnukset tai maksukortin tiedot ovat päätyneet ulkopuoliselle. Pankkilautakunta onkin vakiintuneessa ratkaisukäytännössään katsonut, että parhaat mahdollisuudet selvityksen antamiseen on lähtökohtaisesti maksuvälineen haltijalla, ja hänen vaatiessaan maksuvälineen myöntäjää ottamaan vastuun maksuvälineen oikeudettomasta käytöstä, voidaan maksuvälineen haltijan edellyttää antavan oman selvityksensä tapahtumista ja omasta menettelystään. Mikäli FINElle arvioitavaksi tulevassa tapauksessa rikollinen on käyttänyt asiakkaan pankkitunnus- tai korttitietoja, eikä asiakas anna FINElle lainkaan selvitystä siitä, miten nämä rikoksen tekemiseen tarvittavat tiedot ovat päätyneet ulkopuolisen rikoksentekijän haltuun, FINEn mahdollisuudet auttaa asiakasta ovat heikot.

Esimerkiksi tapauksessa FINE-049013 (ratkaistu 31.08.2022) Pankkilautakunta katsoi tapahtumien kulun jäävän asiassa esitetyn selvityksen ja erityisesti asiakkaan asiassa kertoman perusteella olennaisilta osin epäselväksi ja päätti, ettei se anna asiassa ratkaisusuositusta. Tapauksessa pankki oli esittänyt yksityiskohtaisen teknisen selvityksen tapahtumista ja siitä, mitä tietoja rikollisilla oli täytynyt olla, jotta he olivat voineet aktivoida omalle laitteelleen asiakkaan nimissä olevan uuden pankin mobiilisovelluksen, jolla riidanalaiset tapahtumat oli vahvistettu. Pankkilautakunta oli pankin antamaan selvitykseen viitaten nimenomaisesti tiedustellut asiakkaan näkemystä siitä, miten hänen pankkitunnustietonsa ja hänelle lähetetty mobiilisovelluksen aktivointikoodi olivat päätyneet tilisiirrot tehneen tahon tietoon. Asiakas kiisti luovuttaneensa pankkitunnustietoja kenelläkään tai edes käyttäneensä niitä tapahtumapäivänä. Kun lautakunta ei voinut saadun selvityksen perusteella luotettavasti arvioida, mitä tapauksessa on todennäköisimmin tapahtunut ja miten oikeudettomien maksutapahtumien toteuttamisen edellyttämät pankkitunnus- ja aktivointikooditiedot ovat päätyneet asiakkaalta rikollisten tietoon, saati sitä, mikä on asiakkaan mahdollisesti huolimattoman menettelyn myötävaikutus tapahtumien kulkuun, lautakunta jätti asian ratkaisematta.

4. Muutoksenhaku pankin päätökseen ja asian käsittely FINEssä

Mitä voin tehdä, jos tulen huijatuksi?

”Kuinka toimin nyt, kun olen tullut huijatuksi?” on kysymys, joka nousee usein esiin asiakkaiden ottaessa yhteyttä FINEn neuvontaan. Ennen kuin FINE voi käsitellä asiaa, on asiakkaan ensin selvitettävä asiaansa oman pankkinsa kanssa ja reklamoitava asiasta kirjallisesti pankkiin, jolloin asiakas saa pankilta kirjallisen päätöksen. Jos asiakas ei ole tyytyväinen pankin päätöksen, voi asiassa kääntyä FINEn puoleen.

Asiakkaalla on mahdollisuus kysyä asiastaan myös pankin omasta muutoksenhausta.

- Reklamointi ja muutoksenhaku pankin päätökseen ennen yhteydenottoa FINEen

Ota yhteyttä omaan pankkiisi ja tee asiastasi kirjallinen reklamaatio (eli vaatimus). Huomioi, että suullinen reklamaatio ei ole riittävä. Varmista, että saat asiastasi kirjallisen päätöksen.

Osuuspankkiin tai Nordeaan liittyvissä tapauksissa voi pankin vastauksen jälkeen asian ensin saattaa OP Ryhmän asiakasasiamiehen tai Nordean palveluasiamiehen käsittelyyn.

OP Ryhmän asiakasasiamies

Asiakasasiamies käsittelee pankki- ja varallisuudenhoidon palveluihin sekä kiinteistönvälityspalveluihin liittyvät oikaisupyynnöt aiemmista käsittelijöistä riippumattomasti. Asiakasasiamies tutkii, onko osuuspankin tai muun OP Ryhmään kuuluvan palveluntarjoajan asiakasvalitukseesi antama vastaus lain, sopimusehtojen, oikeuskäytännön ja hyvän pankki-, vakuutus- tai välitystavan mukainen. Voit toimittaa oikaisupyynnön kirjallisesti asiakasasiamiehelle nettilomakkeella, sähköpostitse tai kirjeitse. Kts. lisää täältä: Muutoksenhaku pankki- ja varallisuudenhoidon sekä kiinteistönvälityksen palveluissa | OP.

Nordean palveluasiamies

Palveluasiamies arvioi hoidettiinko valitus pankin puolelta oikein ja hyvän pankkitavan mukaisesti. Voit olla yhteydessä Nordean palveluasiamieheen lomakkeella tai postitse. Kts. Lisää täältä: Palveluasiamies | Nordea.

2. Asian saattaminen FINEn käsittelyyn

Mistä saan apua, jos en ole tyytyväinen pankin vastaukseen?

Mikäli olet tyytymätön pankin kirjalliseen vastaukseen tai haluat lisätietoja asiastasi, voit olla yhteydessä FINEen. Asiasi käsittelyä nopeuttaa, kun otat pankin päätöksen esille jo ennen yhteydenottoasi FINEen. Voit ottaa yhteyttä FINEn puhelinneuvontaan, puh 09 6850 120, tai chat-neuvontaan ma–to klo 10–16.

Asian käsittely kirjallisesti edellyttää aina asiakkaan antamaa suostumusta. Täytä tätä varten sähköinen yhteydenottolomake, jolla valtuutat FINEn saamaan tietoja pankilta. Yhteydenottolomakkeen voi täyttää joko verkossa tunnistautumalla verkkopankkitunnuksilla tai vaihtoehtoisesti lähettämällä allekirjoittamasi lomakkeen meille joko skannattuna osoitteeseen [email protected] tai kirjeitse osoitteeseen Porkkalankatu 1, 00180 Helsinki. Liitä yhteydenottoosi mukaan pankin päätös.

FINEn yhteydenottolomakkeen pääset täyttämään tästä: Täytä yhteydenottolomake.

3. Asian käsittely FINEssä riitana

Mitä tehdä, jos riita-asia ei ratkea pankin kanssa neuvottelemalla?

Mikäli asiasi ei ratkea neuvonnan keinoin, voidaan asia käsitellä riita-asiana joko toimistomenettelyssä tai Pankkilautakunnassa. FINE antaa riita-asiasta kirjallisen ratkaisusuosituksen.

Mitä tarkoittaa ratkaisusuositus?

Ratkaisusuositukset ovat nimensä mukaisesti suosituksia, eikä niitä ole pakko noudattaa. Palveluntarjoajat ovat kuitenkin noudattaneet niitä lähes poikkeuksetta. Koska FINEn ratkaisut ovat suosituksia, niistä ei voi erikseen valittaa. FINEn osalta asian käsittely päättyy ratkaisusuosituksen antamiseen.

Jos olet FINEn ratkaisun jälkeen asian lopputulokseen edelleen tyytymätön, voit nostaa tuomioistuimessa kanteen vastapuolena olevaa palveluntarjoajaa vastaan kanneajan puitteissa.

Asian käsittelyä varten asiakas voi tarkistaa mahdollisuutensa saada yleistä oikeusapua ja tarkastaa mahdollisen oikeusturvavakuutuksensa kattavuuden.

© FINE 2024, Minja Lappi, Johanna Tykkä, Tuomas Hidén, Sasu Heino, Vesa Sainio ja Elina Antila