1. Toimitusjohtajan katsaus

Vuosi 2021 oli FINEn neuvonta- ja riidanratkaisutoiminnan 50-vuotisjuhlavuosi, jota vietimme työn merkeissä, mutta myös ansiokasta taivaltamme juhlistaen. Juhlavuoden kunniaksi nettisivuillemme lisättiin FINE 50 -sivusto, jonne vuoden mittaan kokosimme syksyllä kirjana julkaistun juhlajulkaisumme monipuolisen artikkelikokoelman. Asiakasyhteydenottoja ja riita-asioita tuli vireille ja käsiteltiin lähes samat määrät kuin edellisenäkin vuonna. Yhteydenotot ja lautakuntien kokoukset hoituivat hienosti etäyhteyksin, vaikka ehdimmekin moneen otteeseen kaivata yhteen tulemista ja kokoontumista. Onneksi syksyyn sattui koronapandemian osalta hieman seesteisempi vaihe ja saimme järjestettyä juhlaseminaarin hybriditilaisuutena. Iloitsimme kaikki mahdollisuudesta nostaa yhdessä maljaa menneiden vuosien työlle ja tulevaisuudelle.

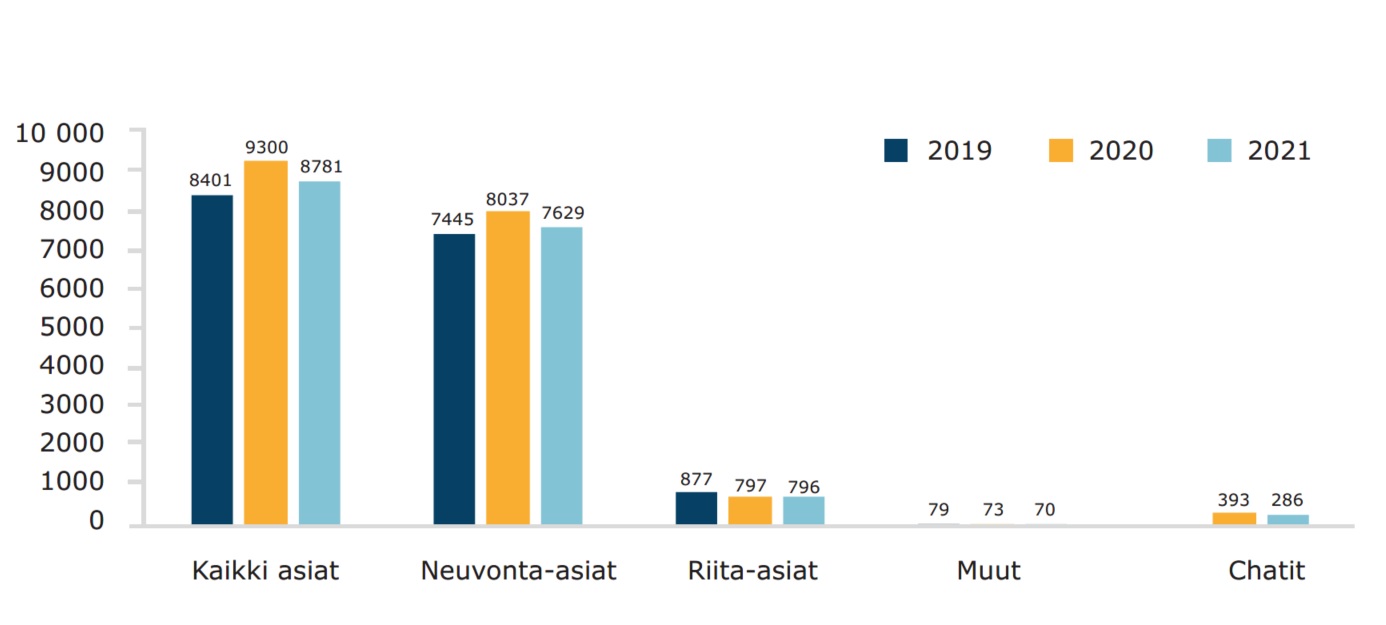

Tämä vuosikertomus kokoaa yhteen tärkeimmät havaintomme neuvonnan ja riidanratkaisun aiheista. Mukana on niin uusia ilmiöitä ja riitakysymyksiä kuin pitkään esillä olleita asioinnin ongelmia. On kuitenkin jälleen kerran todettava, että ottaen huomioon meidän suomalaisten vakuutus- ja pankkiasioinnin määrä ja kasvanut sijoitusinnostus, asiakasyhteydenottojen kokonaismäärä, vajaa 9000 yhteydenottoa, on vähän. Se kertoo siitä, että asiakkaan asema ja kuluttajansuoja ovat Suomessa ja erityisesti finanssialalla olleet huomion kohteena pitkään. Isoja ongelmia ei ole ja asioita mietitään aina asiakkaat huomioon ottaen. Ehkä hieman yllättävääkin oli se, kuinka vähän toista vuotta arkeemme vaikuttanut koronapandemia näkyi asiakasyhteydenotoissa ja niiden aiheissa.

Olimme jo ennen pandemian alkua tehneet päätöksen etsiä meille kooltaan pienemmät toimistotilat vuokrasopimuksemme sopimuskauden umpeutuessa. Uusi tila löytyi onneksemme läheltä, jo vuodesta 2009 toimistomme kotina olleen Ilmarisen omistaman Lepakon toimistokiinteistön sisältä. Vuoden 2021 alun seurasimme uuden toimitilamme remonttia ja valmistauduimme muuttoon. Muuttomatka ei ollut pitkä, mutta muuttaminen pandemian keskellä isommista tiloista pienempiin oli kuitenkin kohtuullinen ponnistus. Vaikka emme ole vielä päässeet palaamaan täysimittaisesti uuteen, pandemian jälkeiseen arkeen, olemme kuitenkin olleet tyytyväisiä uuteen toimistoomme. Olemme myös kiitollisia vuokranantajallemme Ilmariselle löytyneestä ratkaisusta. Viihdymme uusissa tiloissamme varmasti pitkään.

Muutoksia toimistomme arkeen toivat myös vuoden mittaan tapahtuneet henkilöstömuutokset. FINEssä työsuhteet ovat olleet hyvinkin pitkiä ja henkilöstön vaihtuvuus vähäistä. Näin on edelleen, mutta vuoteen 2021 sattui poikkeuksellisen monta henkilövaihdosta eläköitymisen, uusien urapolkujen löytymisen ja perhevapaiden myötä. Saimme kiittää ja toivottaa onnea uusiin haasteisiin muutamille fineläisille, mutta myös toivottaa tervetulleiksi joukkoomme uusia, iloisia ja osaavia asiantuntijoita. Kaikki joutuivat venymään muutosten keskellä, mutta opimme uutta uusien vastuiden ja perehdytystehtävien myötä. Vuoden 2022 alkaessa koossa on huikean hieno kokoonpano vakuutus-, pankki- ja sijoitusasioiden syväosaajia. Henkilöstölle kuuluu suuri ja lämmin kiitos muutosten keskellä hienosti hoidetusta vuodesta 2021!

Vuoden 2021 alusta tapahtui muutos myös hallintomallissamme. Aikaisempi kolmen sektorikohtaisen johtokunnan malli vaihtui yhden johtokunnan ja hallituksen malliksi. Ensimmäinen vuosi uudella mallilla osoitti, että keskustelu yli sektorirajojen on tarpeellista ja hyödyllistä toimintaympäristössä, jossa on paljon yhteistä, mutta myös sektorikohtaisia erityispiirteitä. Keskustelu ja tiedon jakaminen FINE-ympäristössä on hyödyllistä ja tarpeellista kaikille osapuolille. Erityisen tärkeää meille fineläisille työmme ja arkemme kannalta on jatkuva ja hyvä keskusteluyhteys sidosryhmiemme kanssa. Tämän yhteyden toimivuudesta kiitos kaikille sidosryhmillemme.

Juhlavuoden aikana pohdimme eri yhteyksissä FINEn työn ja tehtävän muuttumista vuosikymmenten aikana. Olemme saaneet todeta, että vaikka maailma on muuttunut ja ennen kaikkea asioinnin tavat ovat muuttuneet, olennaisin on pysynyt: ongelmatilanteessa ihminen tarvitsee ihmistä ja riita-asioissa keinot tavoitella oikeudenmukaista lopputulosta. FINEn neuvonnan, riidanratkaisun ja lautakuntien työn merkityksellisyys on vuosien saatossa vain korostunut ja tarve työlle on olemassa tulevinakin vuosikymmeninä.

Arvioimme jatkuvasti ympäristössä tapahtuvien muutosten vaikutuksia omaan toimintaamme. Ukrainassa alkanut sota on muuttanut vuoden 2022 näkymiä ennenkokemattomalla tavalla. Vaikutukset FINEn toimintaan ovat tätä vuosikertomusta laadittaessa huhtikuuhun 2022 mennessä rajoittuneet rajalliseen joukkoon pankkiasioissa saatuja yhteydenottoja. Venäläistaustaisten asiakkaiden jo aiemmin kohtaamien vaikeuksien rinnalla ukrainalaisten pakolaisten ongelmista saada pankkitili Suomesta on toistaiseksi kysytty muutamia kertoja. Myös Venäjä-rahastoihin sijoitettujen varojen kohtaloa on kysytty. Suurin huoli kohdistuu siihen, miten omille talletuksille ja säästöille käy, jos sotatoimet laajenisivat. Toimiiko talletussuoja siinäkin tilanteessa, että Suomeen hyökätään ja pankkijärjestelmä ei toimi?

Vaikka suomalainen finanssisektori on kohtuullisen hyvin varautunut, FINEssä on kuluvana vuonna valmistauduttava taloustilanteen vaikeutumisen, inflaation kiihtymisen ja mahdollisten kyberhyökkäysten aiheuttamiin yhteydenottoihin. Näin varsinkin, mikäli Ukrainan tilanne pitkittyy. Toivomme kaikki sodan pikaista loppumista.

Nyt vuoden 2022 kevään korvalla katsomme kiitollisina taaksepäin ja uteliaina eteenpäin. Jatkamme erinomaisella porukalla ja hyvällä sykkeellä työtämme kohden seuraavia vuosikymmeniä.

Helsingissä 1.4.2022

Elli Reunanen

2. Toiminnasta lyhyesti

FINE neuvoo ja auttaa asiakkaita vakuutus-, pankki- ja sijoitusasioihin liittyvissä kysymyksissä ja ongelmatilanteissa. FINE ratkoo myös asiakkaan ja palveluntarjoajan välisiä riitatilanteita näissä asioissa sekä antaa ratkaisusuosituksia riitoihin. Palvelut ovat asiakkaille maksuttomia.

FINE on riippumaton ja puolueeton toimija, jonka toiminta perustuu Finanssivalvonnan, Kilpailu- ja kuluttajaviraston ja Finanssiala ry:n väliseen sopimukseen. Organisaation vakituisen henkilöstön määrä vuonna 2021 oli 26. Toimitusjohtajana toimii Elli Reunanen.

Missio

FINEn missiona on edistää finanssialan hyvien käytänteiden kehitystä ja alan asiakkaiden asemaa.

Visio

Olemme näkyvä, kuuluva ja vaikuttava.

Arvot

Luotettavuus, aikaansaaminen ja yhteistyökykyisyys.

Juhlavuosi täynnä tapahtumia, koulutuksia ja uutisointia

FINE 50 -juhlavuoden teemana oli puoli vuosisataa riippumatonta neuvontaa ja riidanratkaisua. Julkaisimme vuoden aikana yli 20 huippuasiantuntijoiden artikkelia ajankohtaisista finanssialaa koskevista ilmiöistä, toimintaympäristön muutoksista ja juridisista erityiskysymyksistä. Osa aiheista julkaistiin myös kiinnostavina podcasteina. Aineistoista koottiin juhlakirja, jonka koko sisältö on luettavissa ja podcastit kuunneltavissa fine.fi -verkkosivuilla.

Juhlavuoden aineistojen lisäksi omien asiantuntijoidemme laatimat oppaat löysivät hyvin lukijoita. Yli 40 oppaan tarjonnasta eniten kiinnostivat pankki- ja vakuutusasioiden hoito kuolinpesässä, lunastuskysymykset kasko- ja liikennevakuutuksessa sekä sairauskuluvakuutuksen valintaan liittyvät kysymykset.

Tapaamisten ja koulutusten siirryttyä lähes kokonaan verkkoon, järjestimme FINE-webinaareja sijoitusasioista muuttuvassa maailmassa, omaisuusvakuutusten neuvonnasta ja riidanratkaisusta, vakuutuksenantajan tiedonantovelvollisuudesta, vastuuvakuutuksesta ja korostuneesta huolellisuusvelvollisuudesta sekä vuoden aikana neuvonnassa pinnalla olleista asioista. Juhlavuosi huipentui hybriditapahtumana järjestettyyn FINE-seminaariin: Neuvontaa ja riidanratkaisua 50 vuotta. Eri tapahtumiin osallistui kaikkiaan yli 600 henkilöä.

Verkkosivuilla vieraili kävijöitä noin 270 000. Kävijöitä kiinnostivat eniten ratkaisusuositukset, FINEn toiminta, oppaat ja vastaukset usein kysyttyihin kysymyksiin. Erityisesti tietokanta ratkaisusuosituksista tavoitti hyvin niin finanssialan ammattilaisia kuin kuluttajiakin.

FINE oli näkyvästi esillä eri medioissa 350 uutisessa. Erityistä huomiota uutisoinnissa saivat Pankki lautakunnan tekemät ratkaisusuositukset phishing-tapauksista, joissa asiakkaat olivat erehtyneet asioimaan pankkien verkkosivuilta näyttävillä huijaussivuilla. Myös kesämökin vakuuttaminen, myrskyt, läheisen digiasiointi, matkustaminen korona-aikana ja sijoittaminen olivat aiheina usein esillä.

FINE kuuluu maailmanlaajuiseen International Network of Financial Services Ombudsman Schemes -järjestöön (INFO), jonka tavoitteena on edistää ja kehittää tuomioistuinten ulkopuolista riidanratkaisua ja organisaatioiden toimintatapoja.

FINE on mukana myös Euroopan komission 2001 perustamassa FIN-NET -toiminnassa ja sen Steering Committee´ssa. FIN-NET -verkosto auttaa eurooppalaisia kuluttajia ja yrityksiä nopeasti, edullisesti ja yksinkertaisesti ratkaisemaan finanssitoimialan riitoja silloin, kun palveluntarjoaja toimii muussa jäsenmaassa kuin kuluttajan asuinmaassa.

FINE antoi lausuntoja ja osallistui lainvalmisteluun aktiivisesti. Luettelo annetuista lausunnoista ja kannanotoista liitteessä 1.

3. Neuvonta

FINE auttaa ja neuvoo asiakkaita puhelinpalvelun, chatin sekä kirjallisten yhteydenottojen pohjalta. Neuvonnan päämääränä on selvittää asiakkaan ongelma ja löytää siihen ratkaisu. Yhteydenoton syynä voi olla esimerkiksi vahingon korvattavuuteen, vakuutuskorvauksen määrään tai sijoitusneuvonnan sisältöön liittyvä epäselvyys taikka epätietoisuus siitä, kuka vastaa verkkopankkitunnusten oikeudettomasta käytöstä.

Asiakkaat haluaisivat luonnollisesti vastauksen ongelmaansa välittömästi puhelimessa. Moneen kysymykseen voidaankin heti vastata. On kuitenkin paljon tilanteita, joissa asioita täytyy selvittää lisää ennen neuvon tai vastauksen antamista.

Usein tilanne on se, että palveluntarjoajan ratkaisu on täysin asianmukainen, ja asiakaskin pystyy sen hyväksymään saatuaan ensin FINEltä asiantuntija-arvion tapauksestaan. Muissa tilanteissa FINE voi selvittää sovintoratkaisun mahdollisuuksia tai ohjata asiakasta harkitsemaan muutoksenhakua.

FINEn asiantuntijat antavat asiakkaille tietoja lainsäädännön ja sopimusehtojen sisällöstä sekä ratkaisukäytännöistä. Neuvonnassa asiaa selvitetään asiakkaalle hänelle ymmärrettävällä tavalla. Kyse ei kuitenkaan ole pelkästä tietopalvelusta. Myös tarpeettomien riitojen syntymistä voidaan ehkäistä ja löytää sovintoratkaisu osapuolten välille.

Vuonna 2021 lähes 600 riitautumassa ollutta, asiakkaan kirjalliseen valitukseen perustunutta tilannetta saatiin selvitettyä ja purettua neuvonnan keinoin. Näistä lähes 160 asiaa päättyi osapuolten väliseen sovintoon tai vakuutusyhtiön asiakkaan eduksi tekemään uuteen päätökseen.

Tapausesimerkkejä neuvonnassa

Asiakkaan hankaluudet saada pankilta vastausta kysymykseensä - Asiakkaat ottavat usein yhteyttä FINEen, koska eivät ole saaneet tarvitsemiaan vastauksia omasta pankistaan tai vakuutusyhtiöstään.

Esimerkkinä tilanne, jossa asiakas otti yhteyttä neuvontaan ja pyysi apua pankissa olevan takausvastuunsa määrän selvittämiseksi.Asiakas oli ensin kysynyt asiaa pankista puhelimitse ja asiaan oli luvattu palata sitä kuitenkaan tekemättä. Seuraavaksi asiakas oli kysynyt asiaa pankista verkkopankissa lähettämillään viesteillä, mutta ei ollut saanut niihinkään vastausta. Lopulta asiakas pyysi FINEn apua asian selvittämiseksi. FINEn neuvonnassa asiakkaan viesti välitettiin ao. pankin pankinjohtajalle ja pyydettiin vastaamaan asiassa suoraan asiakkaalle. Asiakas sai viimein vastauksen kysymykseensä.

Leikkauskulujen korvattavuus ja vakuutusyhtiön uusi korvauspäätös - A Asiakas (A) oli kiivennyt tikkaille hakiessaan laatikkoa varaston ylähyllyltä. Laatikon paino yllätti A:n ja laatikko lähti kaatumaan hänen päälleen vetäen A:n oikean käden voimalla ja nopeasti taaksepäin. Olkapäässä rusahti. A loukkasi itseään myös muuten. Vakuutusyhtiö kieltäytyi korvaamasta olkapään leikkausta vedoten siihen, että magneettikuvissa näkyi jänteen rappeumaperäiseksi arvioitua rispaantumista, eikä kyseisen vamman hoitaminen leikkauksella ollut lääketieteellisesti perusteltua. A oli eri mieltä vamman syystä, koska häntä hoitaneiden lääkärien mukaan olkapään jänteessä oli selvä repeämä.

A pyysi FINEn apua päätöksen muuttamiseksi ja kuvasi tapahtumankulun FINEN asiantuntijalle. Keskustelussa ilmeni, että A oli kuvannut vahinkoilmoituksessa tapahtuman ylimalkaisesti toteamalla, että ”painavaa laatikkoa nostaessa olkapäästä kuului naksahdus ja olkapää kipeytyi”. Asiantuntija välitti tarkentuneen tapahtumakuvauksen vakuutusyhtiölle ja tiedusteli mahdollisuutta korvausasian uudelleen käsittelylle vedoten tapaturmassa esiintyneen liikeenergian määrään sekä itse tapahtuman äkillisyyteen ja yllättävyyteen, A:han ei ollut odottanut laatikon painaneen lähes 40 kg. Vakuutusyhtiö käsitteli asian uudelleen ja päätyi korvaamaan leikkaushoidon ja sen jälkeisen kuntoutuksen.

4. Vakuutusasiat

Isot teemat vakuutusasioissa

- Vakuutusyhtiöiden sähköiset asiointikanavat mahdollistavat monissa tapauksissa sujuvan asioinnin ja nopean korvauspalvelun. Joskus jopa liian nopean. Vahinkoilmoituksia otetaan vastaan puhelimitse ja korvattavuusratkaisuja annetaan suullisesti. Ongelmaksi koettiin, ettei korvauspäätöksiä välttämättä löydy vakuutusyhtiöiden järjestelmistä, tai ne toimitetaan asiakkaalle viiveellä, joskus vasta jopa useamman pyynnön jälkeen.

- Ongelmatilanteissa tai asiakkaan halutessa selvittää asiaansa vakuutusyhtiön asiakaspalvelun kanssa ongelmat henkilökohtaisen palvelun saamisessa olivat toistuvia. Vakuutusyhtiöiden puhelinpalvelut olivat monesti ruuhkautuneita ja jonotusajat pitkiä.

- Sattumisolosuhteiltaan epäselviä tai vakuutusyhtiön näkemyksen mukaan vilppiä tai vahingon aiheuttamista käsittäviä vahinkotapauksia koske via yhteydenottoja erityisesti auto- ja kotivakuutusasioissa tuli huomattavasti aiempaa enemmän. Tältä osin vuonna 2020 alkanut kehitys jatkui. Osassa näistä tapauksista asian selvittämistä ja riitojen ratkaisemista hankaloitti asiakaspalvelun tapahtumien ja vahinkotapahtumasta käytyjen keskustelujen puutteellinen dokumentointi vakuutusyhtiöissä.

- Korona-aikaan liitännäiset tai koronasta johtuvat asiakasyhteydenotot olivat lähinnä yksittäisiä matka- ja lääkevahinkovakuutuksiin liittyviä kysymyksiä ja ongelmia.

- Erityisesti riidanratkaisussa erilaisten selvitysten saaminen ja pyytäminen vakuutusyhtiöiltä työllisti paljon ja saatujen selvitysten kattavuus vaihteli. Riittävien selvitysten toimittamisesta jouduttiin muistuttamaan, jotta asiat voitaisiin käsitellä oikean ja riittävän kattavan aineiston perusteella.

Terveyden vakuuttaminen

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Yksityistapaturmavakuutus on vuodesta toiseen paljon yhteydenottoja ja eniten riita-asioita aiheuttava vakuutuslaji. Neuvonnassa käsiteltävät kysymykset ovat niin ikään melko vakiintuneita. Asiakkaiden kanssa käydään läpi tapaturman määritelmää ja syy-yhteyskysymyksiä: täyttääkö vahinkotapahtuma vakuutusehtojen mukaisen tapaturman määritelmän ja onko asiakkaan edelleen jatkuvilla oireilla syy-yhteys vanhaan tapaturmaan. Tyypillisesti riidoissa oli kyse siitä, että asiakkaan mukaan oireet johtuvat tapaturmasta, kun taas vakuutusyhtiö vetoaa kuvan tamisessa tai muissa tutkimuksissa todettuihin sairausperäisiin löydöksiin. Usein valitetaan myös pysyvän haitan korvauksista, joiden suuruudesta tai ylipäänsä pysyvän haitan olemassaolosta asiakas on eri mieltä vakuutusyhtiön kanssa.

Sairausvakuutuksiin liittyvissä asiakasyhteydenotoissa kysytään vuodesta toiseen hinnankorotuksista ja niiden tarkemmista perusteluista. Asiakkaat eivät saa yhtiöstä ymmärettävää selvitystä siitä, mihin vakuutusmaksun korotus perustuu. Perusteista kerrotaan usein vain yleisesti mainiten asuinpakkakunnan, iän ja korvausmenon kehityksen vaikuttavan hintaan. Epäluottamusta ja riitoja voitaisiin välttää, jos yhtiöt antaisivat yksityiskohtaisen selvityksen näistä tekijöistä ja niiden perusteista varsinkin silloin, kun asiakas on kirjallisesti valittanut yhtiöön. Tämä vähentäisi myös yhteydenottoja FINEen.

Myös vakuutushakemuksen yhteydessä täytettäväs tä terveysselvityksestä kysytään paljon. Erityisesti kysymyksiä herää silloin, kun asiakas ei ole saanut hakemaansa terveysvakuutusta tai siihen on tullut terveysselvityksen perusteella vakuutusyhtiön asettama rajoitusehto. Asiaa joudutaan selvittämään myös tilanteissa, joissa asiakas kertoo ymmärtäneensä jonkin terveysselvityksen kohdan väärin tai eri tavoin, kuin vakuutusyhtiö on tarkoittanut. Julkisuudessa on vuoden 2021 aikana esiintynyt tapauksia, joissa henkilö on kertonut jääneensä kokonaan ilman sairausvakuutusta mielenterveyden ongelmien vuoksi. Tämän tyyppiset ongelmat eivät ainakaan toistaiseksi ole näkyneet FINEssä. Tapauksia, joissa on ollut kyse velvollisuudesta ilmoittaa mielenterveyden ongelmista terveysselvityksessä ja vakuutusyhtiön oikeudesta ottaa vakuutukseen näitä sairauksia koskeva rajoitusehto, on ollut käsittelyssä joitakin.

Neuvonnassa käydään asiakkaiden kanssa paljon läpi sitä, mitä sairausvakuutus ehtojensa mukaan korvaa ja mitä ei. Asiakkaalla voi olla käsitys, että vakuutuksesta korvataan kaikki mahdolliset sairaudet ja niiden hoitokulut, ja hänelle tulee yllätyksenä, että esimerkiksi rautavalmisteista tai kaikista tehdyistä laboratoriotutkimuksista ei saakaan vakuutuskorvausta.

Esillä on ollut myös työkyvyttömyyden arviointi eli se, onko vakuutettua tullut pitää täysin työkyvyttömänä vakuutusehdoissa edellytetyllä tavalla vai ei. Näitä yhteydenottoja on tullut etenevässä määrin etenkin mielenterveyteen liittyvien sairauksien osalta.

FINE neuvoo asiakkaita myös lakisääteiseen tapaturmavakuutukseen liittyvissä asioissa. Yhteydenotoissa on usein kyse hyvin samantyyppisistä, esimerkiksi syy-yhteyteen liittyvistä asioista kuin yksityistapaturmavakuutusasioissakin. Viime vuosina on esitetty paljon myös vakuutusyhtiöiden menettelytapoihin liittyviä kysymyksiä. Ne ovat koskeneet korvauspäätösten viipymistä, korvauskäsittelijöiden vaihtumista, vaikeuksia saada yhteyttä vakuutusyhtiöön varsinkaan henkilöön, joka tietäisi asiasta jotakin ja ongelmia saada vastauksia soittopyyntöihin.

Lainaturvavakuutuksiin liittyen neuvonnassa selvitettiin mm. asiakkaiden kysymyksiä siitä, voiko vakuutusyhtiö olla korvaamatta lainaturvavakuutuksesta asuntolainan maksueriä asiakkaan sairastuttua esim. syöpään.

Mistä riideltiin?

- Suurin asiaryhmä henkilövakuutusten riidanratkaisussa koski edelleen lääketieteellistä syy-yhteyttä sattuneen tapaturman ja ilmenneen oireilun välillä, myös pysyvän haitan haittaluokituksesta riideltiin paljon.

- Sairausvakuutuksen osalta havaittiin hoitokäytännönmukaisuutta koskevien riita-asioiden kasvu.

- Vakuutuksenottajan ja vakuutetun tiedonantovelvollisuutta koskevien riitojen määrä kasvoi edellisvuoden tapaan.

Miltä tulevaisuus näyttää?

Yksityistapaturmavakuutuksessa ortopedian alaan kuuluvat olkapää-, polvi- ja akillesjännevammat, tapaturman ja vamman syy-yhteys sekä haitta-asteen arviointi tulevat jatkossakin olemaan suuri asiaryhmä. Hoitokäytännön mukaisuutta koskevat kysymykset näyttävät olevan lisääntymässä. Asiakkaiden huomion kiinnittäminen terveysselvitysten huolelliseen täyttämiseen ja toisaalta terveysselvityksessä esitettävien kysymysten täsmällisyys ja selkeys ovat jatkossakin olennaisia keinoja estää henkilövakuutusten myöntämiseen liittyvien riita-asioiden määrän kasvua.

Lääkevahinkovakuutus

Lääkevahinkovakuutusasioissa oli aikaisempien vuosien tapaan useimmiten kyse syy-yhteydestä. Lisäksi esillä olivat kysymykset korvattavan vahingon määrästä.

Koronapandemia näkyi myös lisääntyneinä koronavirusrokotteisiin liittyvinä kysymyksinä. Asiakkaat kysyivät rokotuksien myötä tulleista oireistaan ja asiakkaiden kanssa keskusteltiin syy-yhteyden olemassaolosta. Suurin osa kysymyksistä hoitui neuvonnan keinoin ja riita-asioita tuli vireille vain muutamia. Koronavirusrokotteisiin liittyvistä asioista ei vielä aiheutunut lääkevahinkovakuutukseen liittyvien yhteydenottojen merkittävää kasvua. Loppuvuoden puolella yhteydenottojen määrä kuitenkin kasvoi ja jää nähtäväksi, ovatko koronavirusrokotteisiin liittyvät riita-asiat vuoden 2022 ilmiö. Vuoden 2021 koronarokotteisiin liittyneissä riita-asioissa annettiin kaksi ratkaisusuositusta.

Kuluttajien omaisuuden vakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Koti- ja kiinteistövakuutusasioissa vesi- ja vuotovahingot ovat edelleen yleinen asiakasyhteydenottojen taustasyy. Vahinkojen syyn ja itse vahinkotapahtuman selvittäminen on usein asiakkaille hankalaa. Korjaustoimet edellyttävät ammattilaisten käyttämistä, jolloin kokonaisuus ja usein sen kustannusten suuruus muodostuu tavalliselle kuluttaja-asiakkaalle vaikeasti hallittavaksi, jolloin tukea haetaan FINEn neuvonnasta.

Perinteisten peseytymis- ja wc-tiloissa sattuneiden vesivahinkojen lisäksi käsittelyssä oli aiempaa enemmän tapauksia, joissa rakennuksen rakenteisiin on poikkeuksellisissa sääolosuhteissa päässyt lunta tai vettä. Kosteutta on päässyt rakenteisiin esimerkiksi katolla olevien hormien tai läpivientien kautta, toisinaan myös ikkunoiden tai ovien kautta ilman, että syynä olisi ollut rikkoutuminen.

Pesutiloissa ja esimerkiksi teknisissä tiloissa sattuneita vesi- ja vuotovahinkoja käsiteltiin tänäkin vuonna lukumääräisesti eniten. Kysymykset lattian ja seinien vedeneristämisvaatimuksista sekä vuotovahingon ikävähennyksistä olivat aiempaan tapaan yleisiä.

Seuraeläinvakuutusta koskevia neuvonta-asioita ja myös riitoja tuli vireille ja ratkaistiin aiempaa enemmän. Neuvonta- ja riitatapausten kasvu ei selity pelkästään korona-ajan lemmikkibuumilla, vaan eläinten vakuuttaminen näyttää lisääntyneen jo ennen pandemiaa. Eläinvakuutusasioissa oli usein kyse siitä, oliko jokin lemmikkieläimen vaiva vakuutuksen korvauspiiriin kuuluva vaiko perinnöllinen tai synnynnäinen ja sellaisena rajattu korvauspiirin ulkopuolelle.

Vahinkojen selvittämistä koskevat tilanteet, joissa vakuutusyhtiö ei pidä asiakkaan kuvausta vahinkotapahtumasta tai sen yhteydessä aiheutuneista vahinkoseuraamuksista uskottavana, ovat kotivakuutuksissa lisääntyneet. Asiakkaiden kertomukset tapahtumien kulusta tai selvitykset kadonneen tai vaurioituneen omaisuuden arvosta eivät aina ole vakuutusyhtiön mielestä riittäviä. Myös epäilyjä suoranaisesta vilpistä ilmeni aiempaa enemmän.

Mikä meidät yllätti?

Vaikka vakuutusyhtiön tiedonantovelvollisuuteen liittyviä tapauksia on tullut vireille vain vähän, on yllättävää, että vakuutuksen myyntivaiheessa annettujen tietojen ja käytyjen keskustelujen dokumentoinnissa ja itse tietojen antamisessa vakuutuksen hakijalle ilmenee edelleen verraten usein vakaviakin puutteita. Ongelma tulee esiin muun muassa silloin, kun riidanratkaisussa joudutaan arvioimaan, missä laajuudessa vakuutuksenottaja on tarkoittanut vakuuttaa omaisuutensa, tai onko vakuutusyhtiö täyttänyt tiedonantovelvollisuutensa.

Mistä riideltiin?

- Rakennusten vuoto-, myrsky- ja palovahinkojen korvauskysymykset liittyivät mm. ikävähennyksiin, ehtotulkintoihin sekä vahinkotapahtuman äkillisyyttä ja ennalta arvaamattomuutta koskeviin tulkintakysymyksiin.

- Erilaiset myrsky- ja sadevesivahingot yleistyivät ja niissä oli usein kyse siitä, oliko vahinko aiheutunut vakuutusehdoissa määritellystä myrskystä, tai oliko sadevesi tunkeutunut rakennukseen jonkin vakuutusehtojen perusteella korvattavan syyn vuoksi.

- Kiinteistövakuutusta koskevien tapausten osuus riita-asioista oli edelleen korkea. Riitojen syitä olivat rakennusten vuotovahingot, kattojen rikkoutumiset ja vuodot, maaperän kosteuden tai veden pääsy rakenteisiin sekä rakennus- ja asennusvirheet.

- Seuraeläinvakuutusta koskevia riitoja tuli vireille aiempaa enemmän.

- Vakuutussopimuksen solmimisajankohtaan liittyvät erimielisyydet ovat jossakin määrin lisääntyneet ja riitoja on ollut niin vakuutusyhtiön kuin vakuutuksenottajan tiedonantovelvollisuuden osalta. Tiedonantovelvollisuutta koskevien riitojen kokonaismäärä on kuitenkin edelleen jäänyt verraten pieneksi.

Miltä tulevaisuus näyttää?

Seuraeläinvakuutuksiin liittyviä riita-asioita on vireillä huomattavasti aiempaa enemmän ja niiden määrä oletettavasti tulee edelleen jonkin verran kasvamaan.

Vahingon aiheuttamiseen ja vilppiin liittyvien riita-asioiden selvittäminen ja käsittely kirjallisessa riidanratkaisuprosessissa on osoittautunut vaativaksi riidan osapuolille.

Hyvin usein vakuutusyhtiöiden uusiessa tuote- ja sopimuskantaansa lisääntyvät myös asiakkaiden yhteydenotot näistä asioista FINEen.

Erilaiset vesi- ja vuotovahinkoihin liittyvät yhteydenotot ja riitakysymykset pysynevät pinnalla jatkossakin.

Monenkirjavat tuotevakuutukset ovat yleistyneet ja lisäävät osaltaan yhteydenottoja näistä asioista.

Liikkumisen vakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Liikennevakuutuksen osalta neuvontaa tarvittiin erityisesti vakuutusmaksuihin liittyvissä asioissa.

Eri tyiskysymyksenä käsiteltiin usein liikenne käytöstäpoiston vaikutusta vakuutusmaksuun. Kyselyitä tuli sekä vakuutusmaksun hyvityksestä liikennekäytöstäpoiston ajalta että korotetun vakuutusmaksun perimisestä, kun liikennekäytöstä poiste tulla ajoneuvolla oli syystä tai toisesta ajettu.

Kaskovakuutusten osalta auton lunastukseen ja käyvän arvon määrittämiseen liittyvät yhteydenotot ovat edelleen yleisiä ja hoituvat pääasiassa neuvonnan keinoin. Kuten kotivakuutusten niin myös kaskovakuutusten osalta sattumisolosuhteiltaan epäselviä tai vakuutusyhtiön näkemyksen mukaan vilppiä tai vahingon aiheuttamista käsittäneitä vahinkotapauksia tuli vireille ja käsiteltiin huomattavasti aiempaa enemmän. Tältä osin vuonna 2020 alkanut kehitys jatkui. Osassa näistä tapauksista asian selvittämistä ja riitojen ratkaisemista hankaloitti asiakaspalvelun ta pahtumien ja vahinkotapahtumasta käytyjen keskustelujen puutteellinen dokumentointi vakuutusyhtiössä.

Matkavakuutusasioissa näkyi selvästi pandemiasta johtuva matkustamisen väheneminen. Yhteydenottoja tuli aikaisempia vuosia vähemmän ja niistä valtaosa hoitui neuvonnan keinoin. Matkavakuutusriidat pandemia-asioissa ovat jääneet yksittäisiksi, mikä kertoo osaltaan vakuutusehtojen selkeydestä ja vahinkoasioiden sujuvasta hoidosta vakuutusyhtiöissä.

Mikä meidät yllätti?

Liikennevakuutussopimusta koskevien yhteydenottojen määrä on pysynyt maltillisena ja liikennevakuutussopimusta koskevia riitoja tuli vireille vain yksi. Edellisvuosina kasvussa olleita venevakuutusasioita oli niitäkin verraten vähän.

Matkavakuutuksiin liittyvät yhteydenotot ja erityisesti riita-asiat jäivät vähäisiksi, vaikka alati muuttuvassa pandemiatilanteessa olisi ollut aineksia myös toisenlaiseen lopputulokseen.

Mistä riideltiin?

- Kaskovakuutusta koskevien riitojen määrä nousi hieman.

- Vahingoista, joissa näytön arviointia hankaloitti epäselvä vahinkotilanne tai vakuutusyhtiön suoranainen vilppiepäily.

- Väitteistä vakuutuksen kohteen aiempien vikojen ja vaurioiden ilmoittamatta jättämisestä ja salaamisesta korvausta haettaessa.

Miltä tulevaisuus näyttää?

Pandemian pysäyttämä matkailu vilkastunee vuoden 2022 aikana. Toisaalta nopeat muutokset pandemiatilanteessa saattavat tuoda äkkinäisiäkin muutoksia matkustusmadollisuuksiin. Emme kuitenkaan odota tämän erityisesti näkyvän matkavakuutusyhteydenotoissa. Kuluneet pari vuotta ovat osoittaneet, että matkavakuutusten ehdot ja yhtiöiden korvauskäsittely elävät tilanteen mukana.

Vahingon aiheuttamiseen ja vilppiin liittyvien yhteydenottojen määrä vaikuttaa pysyvän melko korkealla tasolla.

Oikeusturva- ja vastuukysymykset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Oikeusturvavakuutuksen osalta etenkin vaatimukset vakuutusturvien samansisältöisyydestä ja vakuutusturvan katkeamattomasta voimassaolosta ovat asiakkaalle usein hankalasti ymmärrettävissä ja aiheesta tulee jatkuvasti yhteydenottoja. Yhteydenottojen syyt ovat tyypillisesti monimutkaisia ja niitä ratkotaan paljon riitamenettelynä. Oikeusturva-asioista neljännes päätyi käsiteltäväksi riita-asioina, mikä kertoo oikeusturva-asioiden vaikeudesta

Vastuuvakuutuksen osalta iso osa yhteydenotoista liittyi henkilövahinkoihin, joissa kyse oli samantyyppisistä asioista kuin yksityistapaturmavakuutusasioissakin eli keskusteluja käydään syy-yhteyksistä, haitta-asteesta ja vammoista olkapään, polven ja nilkan alueilla. Vastuuvakuutukseen liittyviä perinteisiä tuottamusarviointeja liukastumisvahingoissa vaikuttaa tulevan aina vain harvemmin. Syynä voi olla, että vahingon määrät jäävät alle korkeiden omavastuiden, jolloin asia ei yleensä päädy ainakaan riitana FINEen.

Vastuuvakuutusasioissa tuli aiempaa enemmän vireille monimutkaisia räjäytys- ja louhintavahinkoasioita, joiden käsittely jatkuu riita-asioina seuraavanakin vuonna.

Mistä riideltiin?

- Oikeusturvavakuutuksen korvausvaatimuksen vanhentumiseen liittyvät kysymykset.

- Oikeusturvavakuutukseen liittyvät kysymykset reklamaatiovelvollisuudesta ja reklamaatioajasta nousivat esille vakuutuslautakunnassa.

- Vastuuvakuutuksen osalta valtaosa riita-asioista liittyi joko kosteudesta ja vedestä aiheutuneisiin vahinkoihin tai henkilövahinkojen osalta lääketieteellisiin kysymyksiin.

Yritysvakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Yritysten ja elinkeinonharjoittajien vakuutuksia koskevat kysymykset ovat tavanomaisesti keskittyneet toiminnan vastuuvakuutukseen ja omaisuusvakuutuksiin. Näin oli myös kertomusvuonna. Aiempaa enemmän erimielisyyksiä syntyi keskeytysvakuutuksista. Niiden osalta riidan kohteina olivat etenkin korvauksen määrään ja sen laskentatapaan liittyvät seikat, kuten odotetun liikevaihdon kehityksen arvioinnin perusteet.

Vastuuvakuutusasioissa eniten käsiteltiin erilaisten asennus- ja korjaustöiden yhteydessä sattuneita vesivahinkoja. Sen ohella, että vakuutuksenottajat kokivat vastuuvakuutusten erilaiset vesivahinko-ja koskevat rajoitusehdot vaikeiksi ymmärtää ja hyväksyä, korvaustoiminnassa oli epäselvyyttä myös rakennustöiden eri osapuolten keskinäisten vastuusuhteiden vastuun perusteen tunnistamisessa.

Muilta osin yhteydenotot ja valitukset yritystoiminnan vakuutusasioissa koskivat hyvinkin moninaisia tilanteita. Edellisen vuoden tapaan yritysvakuutusten osalta huolestuttava yleishavainto on kuitenkin vakuutusten myynnin dokumentaation heikkotasoisuus. Vakuutuksenottajien väitettyä vakuutussopimusta tehtäessä saamansa informaation olleen riittämätöntä, vakuutusyhtiöillä on usein suuria vaikeuksia esittää kunnollinen selvitys vakuutuksen myyntineuvotteluissa asiakkaalle antamistaan tiedoista. Epäselvyys vakuutuksen oikeasta sisällöstä tarkoittaa asiakkaan näkökulmasta huonoa palvelua. Lisäksi se voi vahingon sattuessa johtaa siihen, että vakuutusyhtiön vastuu muodostuu huomattavastikin vakiovakuutusehdoissa alun perin tarkoitettua laajemmaksi.

Mistä riideltiin?

- Keskeytysvakuutuksesta suoritettavan korvauksen määrästä ja sen laskentatavasta.

- Veden aiheuttamien vahinkojen korvausrajoitusten tulkinnasta toiminnan vastuuvakuutuksissa.

- Oikean vastuutahon paikallistamisesta erilaisissa rakentamista koskevissa sopimuskokonaisuuksissa.

5. Pankkiasiat

Isot teemat pankkiasioissa

Pankkiasioissa oli edelleen paljon asiakkaan tuntemista ja tunnistamista koskevia yhteydenottoja sekä yhteydenottoja yrityksiltä, jotka eivät saaneet pankkipalveluja avattua tai joiden olemassa olevat palvelut irtisanottiin.

Jatkuvasti esiin nousivat myös asiakkaiden tyytymättömyys pankin asiakaspalvelun saavutettavuuteen tai ruuhkaisuuteen ja asiantuntemuksen tasoon, mikä usein ilmeni joko FINE-yhteydenoton ensisijaisena syynä tai asiakkaan varsinaisen ongelman ohessa. Monenkirjavat ja alati muuttuvien kortti- ja verkkopankkitunnustietojen kalastelutapaukset yleistyivät ja niihin liittyvien yhteydenottojen ja riitojen määrä oli kasvussa. Muista pankkiasioista tuli vireille vain yksittäisiä riita-asioita.

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Asiakkaan tuntemiseen liittyvät yhteydenotot olivat edelleen suurin yhteydenottoja aiheuttanut asiakokonaisuus. Aiemmin yhteydenotot liittyivät pääasiassa asiakkaan tuntemisen prosesseihin ja pankkien menettelytapoihin asiakkaan tuntemistietojen hankkimisessa. Nyt yhteydenotoissa oli yhä useammin kyse asiakkaan yksittäisten maksuliikennetoimeksiantojen estoista tai siitä, että asiakkaan palveluita suljettiin tai irtisanottiin. Peruspankkipalveluvelvoite ja peruspankkipalvelujen saatavuus nousivat esille useissa asiakasyhteydenotoissa erityisesti sekä ulkomaalaistaustaisten että yritysasiakkaiden kohdalla.

Luottoasioihin liittyviä yhteydenottoja on vuosittain runsaasti, mutta niissä ei ollut mitään erityistä, yksittäistä aihetta. Yhteydenottojen aiheina oli laaja kirjo luoton hakemiseen ja elinkaareen liittyviä kysymyksiä. Palvelumaksuja koskevia kyselyitä tuli jonkin verran. Asiakkaat kysyivät mm. sitä, voiko pankki periä palvelumaksuja, vaikka tilitapahtumia ei ole, tai tilinylitysmaksua, jos ylitys aiheutuu pankin palvelumaksuista.

Huijausten monimuotoisuus ja taidokas toteuttaminen on tehnyt huijaustapauksista asiakkaille aikaisempaa vaikeammin havaittavia ja myös jälkikäteen hankalasti selvitettäviä. Pankkien ja myös muiden palveluntarjoajien nimissä lähetyt huijaussähköpostit ja tekstiviestit sekä niissä olleet linkit rikollisten ylläpitämille, pankin sivuja erehdyttävästi muistuttaville nettisivustoille olivat yleinen huijausten toteuttamisen muoto.

Mikä meidät yllätti?

Vaiheittain vuoden 2019 syksystä voimaan tulleen ns. PSD2 -direktiivin ja sen myötä tarkistetun kotimaisen maksupalvelulain tavoitteena oli paitsi avata pankkien rajapintoja uudentyyppisille maksupalvelujen tarjoajille myös parantaa verkkomaksamisen turvallisuutta. Yllättävää oli toisaalta uusien palveluntarjoajien vähäinen näkyminen ja toisaalta parantuneesta turvallisuudesta huolimatta voimakkaasti lisääntyneet tietojenkalastelu- ja huijaustapaukset.

Mistä riideltiin?

- Phishingit ym. huijaukset. Valtaosassa tapauksissa asiakas oli käyttänyt kortti- ja/tai pankkitunnustietojaan pankin sivuilta näyttävillä rikollisten luomilla verkkosivuilla, joille asiakas oli päätynyt joko pankin nimissä saamassaan tekstiviestissä tai sähköpostissa olleen linkin taikka hakukoneen kautta. Lisäksi käsiteltävänä oli mm. Microsoftin nimissä tapahtuneita maksuvälineiden väärinkäyttöön johtaneita huijauksia.

- Pankin velvollisuudesta tarjota peruspankkipalveluita henkilölle, joka ovat ns. pakotelistalla.

- Yksittäisistä luottoasioihin liittyvistä riidoista.

Miltä tulevaisuus näyttää?

Pankkilautakunta on antanut lukuisia ratkaisusuosituksia uudenlaisissa ja aikaisempien vuosien tapauksiin verrattuna erityisesti teknisesti kehittyneemmissä verkkourkintatapauksissa. Lautakunnan ratkaisukäytännöstä onkin jo tunnistettavissa selkeät linjaukset tyyppitilanteisiin. Tehdyt linjaukset eivät kuitenkaan ole juurikaan vaikuttaneet käsiteltäväksi tulevien uusien phishing-riitatapausten määrään. Tähän on osaltaan todennäköisesti vaikuttanut se, että verkkohuijaukset kehittyvät jatkuvasti ja tyyppitapauksistakin tulee esiin uudenlaisia variaatiota nopealla tahdilla. Toisaalta pankkien erilaisista huijauksista tiedottamisen ja huijauksien jatkuvan esillä olon esimerkiksi mediassa voidaan katsoa parantavan yleistä tietämystä huijauksista ja turvallisesta verkossa asioimisesta, mikä voi osaltaan vaikuttaa uusien tapausten arviointiin.

FINEen loppuvuodesta 2021 tulleiden yhteydenottojen perusteella lautakunnan käsiteltäväksi on vuonna 2022 tulossa myös lähtökohdiltaan aiemmin käsitellyistä tapauksista olennaisesti poikkeavia verkkohuijauksia. Käsittelyyn on tullut mm. tapauksia, joissa asiakas on tullut huijatuksi myydessään käytettyä tavaraa verkossa. Esiin on tullut myös tapauksia, joissa asiakas on hakenut käyttämänsä todellisen palveluntarjoajan puhelinnumeroa verkosta, mutta on rikollisten luomilta sivuilta löytänyt numeron, johon soitettuaan on joutunut huijatuksi Pankkilautakunnassa jo käsitellyiksi tulleiden Microsoft-tapausten tavoin.

6. Sijoitusasiat

Isot teemat sijoitusasioissa

Sijoitussektori on jo vuosia ollut rauhallinen ja erityisesti sijoitusvakuutuksiin liittyvien yhteydenottojen määrä on kääntynyt selvään laskuun. Suomalaisten lisääntynyt sijoitusaktiivisuus ja osakesäästötilien suosio eivät ainakaan toistaiseksi näy asiakasyhteydenotoissa. Yhteydenotot olivat erittäin hajanaisia ja kysymykset koskivat kirjavaa ja kansainvälistyvää kenttää erilaisia sijoitustuotteita.

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Sijoittamisen yleinen kansainvälistyminen on tuonut mukanaan mm. meemiosakeilmiön, mihin liittyen myös FINEen on tullut asiakasyhteydenottoja. Vaikka kansainvälisiä osakkeita on helposti saatavilla ja ostettavissa kotimaisten osakkeiden tavoin, niihin liittyvät selvitys-, omistus- ym. seikat ovat yleensä monimutkaisempia. Tämä jää asiakkailta sijoitusta tehdessään usein huomioimatta, ja neuvoa kysyttiin myöhemmin ongelmatilanteissa myös FINEn neuvonnasta.

Sijoittajansuoja etenkin etuosakkeiden ja virtuaalivaluuttojen kaltaisissa, melko uudentyyppisissä sijoitustuotteissa oli usein esillä neuvonnassa.

Sijoitusvakuutuksiin eli säästöhenkivakuutuksiin ja vapaaehtoisiin eläkevakuutuksiin liittyvien yhteydenottojen määrä väheni selvästi. Niissä oli usein kyse verotuksen tai vakuutussopimuksen voimassaoloon ja päättymiseen liittyvistä asioista. Yhä edelleen kysytty aihe on eläkevakuutuksen takaisinosto-oikeus.

Mistä riideltiin?

Riitojen määrä kokonaisuudessaan jäi vähäiseksi.

Kirjavasta joukosta arvopaperiasioita.

Yksittäisessä tapauksessa Sijoituslautakunta arvioi asiakkaan selonottovelvollisuutta tilanteessa, jossa sijoitustuotteen tarjoaja oli julkaissut sijoitustuotetta koskevan yleisluonteisen markkinointivideon YouTube -kanavalla.

Sijoitusvakuutusten osalta erimielisyyksiä ratkottiin lähinnä vakuutusyhtiön tiedonantovelvollisuuteen ja vakuutussopimuksen voimassaoloon liittyen.

Mikä meidät yllätti?

Sijoitussektorin yhteydenottojen pysyminen yllättävän rauhallisena ottaen huomioon suomalaisten lisääntynyt aktiivisuus sijoittajina.

Miltä tulevaisuus näyttää?

Vilkas tuotekehitys sijoitussektorilla oletettavasti jatkuu eikä arvopaperiasioiden kirjavuus tule vähenemään. Kansainvälistyminen tulee edelleen jatkumaan.

7. Riidanratkaisu

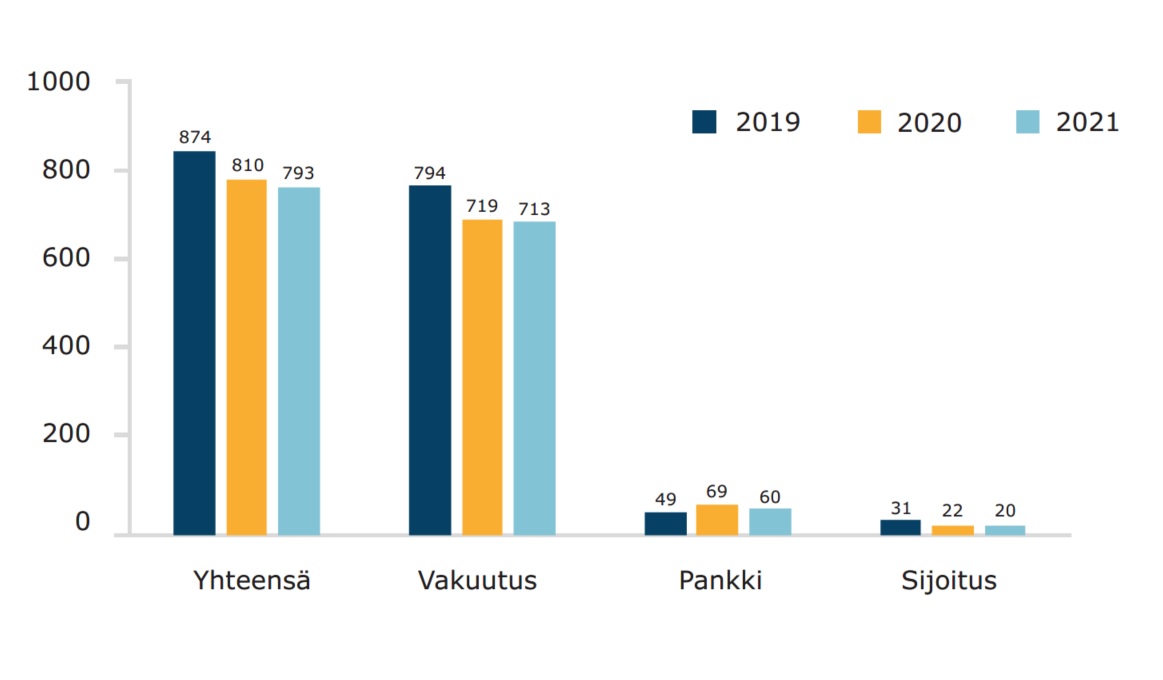

Kertomusvuoden aikana päättyneistä 793 (810) riita-asiasta vakuutusasioita oli 90 % (89 %), pankkiasioita 7,5 % (8 %) ja sijoitusasioita 2,5 % (3 %). Vuodesta 2018 alkaen sijoitusasioiden osuuteen lasketaan arvopaperiasioiden lisäksi sijoitusvakuutusasiat.

FINE ratkaisee riita-asioita sekä Vakuutus- ja rahoitusneuvonnan toimistomenettelyssä että lautakunnissa. Vakuutus- ja rahoitusneuvonta toimii lautakuntien sihteeristönä. Toimistomenettelyssä käsitellään tulkintakäytännöltään vakiintuneet tai muuten oikeudellisesti selkeät tapaukset. Vuonna 2021 ratkaistuista riita-asioista näitä oli 52 % (50 %). Lautakuntamenettelyssä käsitellään vaikeita, monimutkaisia ja linjaratkaisua edellyttäviä tapauksia. Kertomusvuonna näitä oli 48 % (50 %) kaikista riita-asioista.

FINEn neuvontatoiminnan tehostaminen ja sovintoratkaisujen hakeminen riitaprosessin aloittamisen sijasta ovat viimeisen parin vuoden aikana vähentäneet riita-asioiden kokonaismäärää ja erityisesti toimistomenettelyssä käsiteltyjen yksinkertaisten riita-asioiden määrää. Sama kehitys näkyy lautakunta-asioiden suhteellisen osuuden kasvuna.

Riita-asioiden käsittely päättyy asiakkaan tai palveluntarjoajan hyväksi annettuun ratkaisusuositukseen, sovintoon osapuolten välillä, asian jättämiseen käsittelemättä tai käsittelyn keskeytymiseen. Sovinnon syntyminen osapuolten välillä merkitsee sekä neuvonta- että riita-asioissa sitä, että palveluntarjoaja maksaa asiakkaalle korvausta vapaaehtoisesti. Asiakkaan hyväksi tehdyt ratkaisusuositukset vaihtelivat vähäisen lisäkorvauksen suosittamisesta lopputuloksen täydelliseen muuttumiseen asti. Palveluntarjoajat noudattivat näitä ratkaisusuosituksia yhtä vakuutustapausta ja kolmea pankkitapausta lukuun ottamatta. Noudattamisprosentti oli 99 % (99 %).

Ohessa ovat FINEn riidanratkaisun kokonaistilastot palveluntarjoajakohtaisesti ja riita-asioiden luonteen mukaan jaoteltuna. Tilastot sisältävät kaikki Vakuutus- ja rahoitusneuvonnassa ja lautakunnissa ratkaistut riita-asiat.

Jakson lopussa erikseen raportoitavat ADR-asiat ovat riitoja, joissa finanssituotteen ostanut kuluttaja vaati palveluntarjoajaltaan korvausta. FINEssä näitä riita-asioita oli 48 % (52 %). Edellä kuvattu yksinkertaisten riita-asioiden määrän väheneminen on alentanut ADR-riitojen osuutta FINEssä. Muita kuin ADR-asioita FINEssä ovat esimerkiksi taloyhtiöiden, säätiöiden ja yritysten asiat, ryhmävakuutusta koskevat riidat ja muut tilanteet, joissa on kyse toisen henkilön kuin kuluttajan itsensä tekemästä sopimuksesta.

Kaikki riita-asiat 2021

Saapuneet riita-asiat: Vakuutus

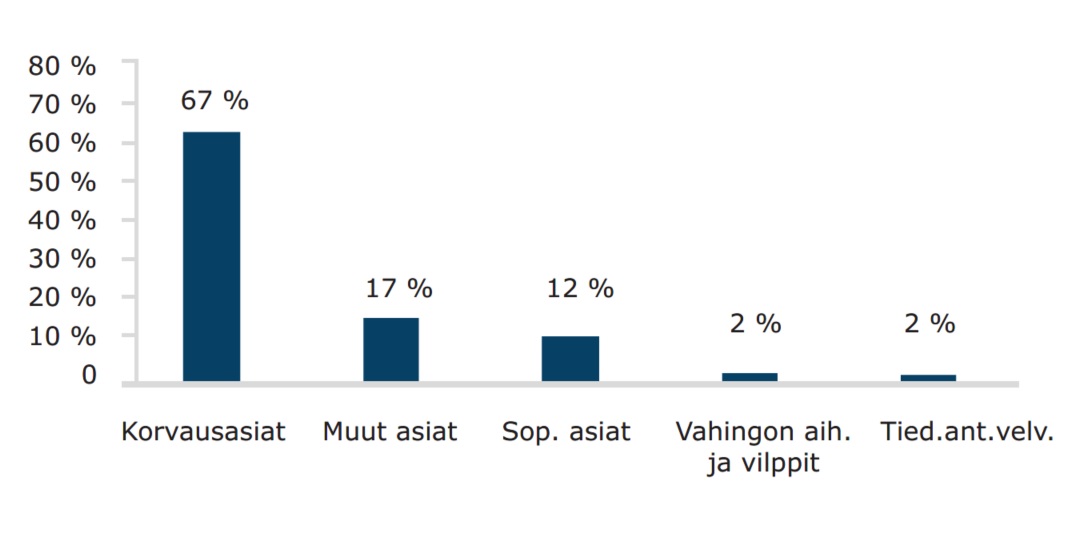

| Korvausasia | Muut asiat | Sopimusasiat | Tiedonanto- velvollisuus |

Vah. aiheutt. ja vilppi |

Yht. | |

|

Yksityistapaturmavakuutus |

173 | 1 | 2 | 1 | 0 | 177 |

| Vastuuvakuutus | 76 | 0 | 0 | 1 | 31 | 108 |

| Sairausvakuutus | 57 | 0 | 12 | 11 | 0 | 80 |

| Kotivakuutus | 70 | 0 | 0 | 2 | 5 | 77 |

| Kiinteistövakuutus | 52 | 0 | 0 | 0 | 3 | 55 |

| Oikeusturvavakuutus | 42 | 0 | 1 | 3 | 0 | 46 |

| Kaskovakuutus | 34 | 0 | 0 | 3 | 7 | 44 |

| Matkavakuutus | 31 | 0 | 0 | 0 | 0 | 31 |

| Lääkevahinkovakuutus | 27 | 0 | 0 | 0 | 0 | 27 |

| Eläinvakuutus | 18 | 0 | 0 | 4 | 0 | 22 |

| Yritysvakuutus | 16 | 0 | 3 | 1 | 0 | 20 |

| Lainaturvavakuutus | 6 | 0 | 0 | 2 | 1 | 9 |

| Sairauskassa-asia | 8 | 0 | 1 | 0 | 0 | 9 |

| Venevakuutus | 6 | 0 | 0 | 0 | 0 | 6 |

| Maatilavakuutus | 5 | 0 | 0 | 0 | 0 | 5 |

| Ryhmäeläkevakuutus | 0 | 0 | 2 | 1 | 0 | 3 |

| Riskihenkivakuutus | 1 | 0 | 1 | 0 | 0 | 2 |

| Kuljetusvakuutus | 1 | 0 | 0 | 0 | 0 | 1 |

| Muu vahinkovakuutus | 0 | 0 | 1 | 0 | 0 | 1 |

| Liikennevakuutus | 0 | 0 | 1 | 0 | 0 | 1 |

| Lisäeläkevakuutus | 1 | 0 | 0 | 0 | 0 | 1 |

| Yhteensä | 624 | 1 | 24 | 29 | 47 | 725 |

Saapuneet riita-asiat: Pankki

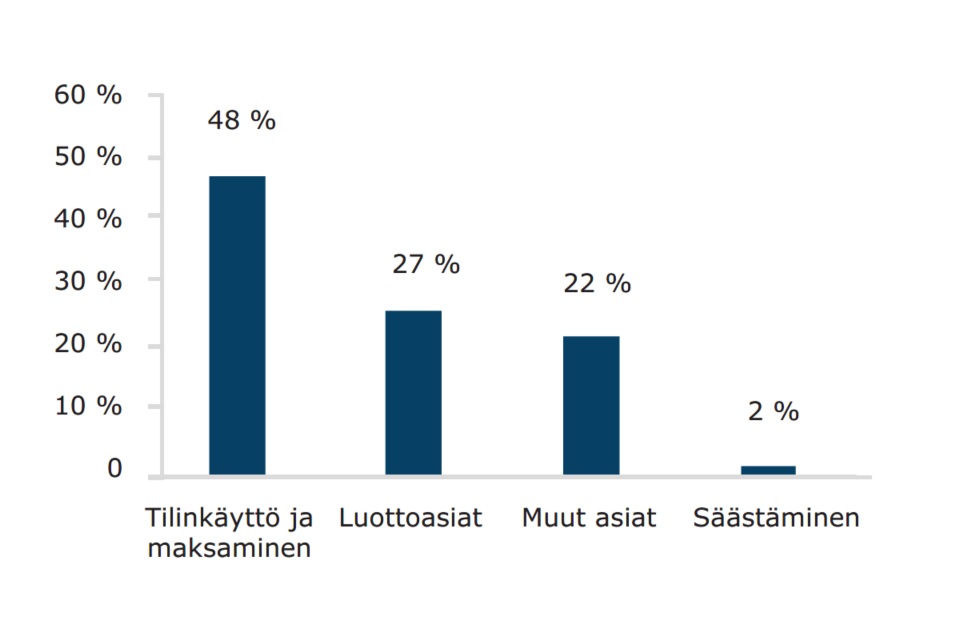

| kpl | |

| Tilinkäyttö ja maksaminen | 57 |

| Luottoasiat | 9 |

| Muut asiat | 1 |

| Yhteensä | 67 |

Saapuneet riita-asiat: Sijoitus

| kpl | |

| Sijoitustuotteiden markkinointi | 5 |

| Arvo-osuustilit | 4 |

| Arvopaperinvälitys | 3 |

| Sijoitusneuvonta | 2 |

| Vapaaehtoinen eläkevakuutus | 2 |

| Säästöhenkivakuutus | 2 |

| Muut asiat | 1 |

| Yhteensä | 19 |

Päättyneet riita-asiat

| Lopputulokset | Vakuutus kpl / % |

Pankki kpl / % |

Sijoitus kpl / % |

Yhteensä kpl |

| Asiakkaan eduksi suositettiin | 118 / 17 % | 23 / 38 % | 7 / 35 % | 148 |

| Palveluntarjoajan eduksi suositettiin | 468 / 66 % | 16 / 27 % | 12 / 60 % | 496 |

| Päättyi sovintoon | 96 / 13 % | 18 / 30 % | 1 / 5 % | 115 |

| Jätetty käsittelemättä yhteensä | 14 / 2 % | 2 / 3 % | - | 16 |

| * ei sovellu ratkaisumenettelyyn | 6 | 2 | - | 8 |

| * ei taloudellista intressiä | 1 | - | - | 1 |

| * vireillä tai käsitelty muualla | 4 | - | - | 4 |

| * ei toimivaltaa | 1 | - | - | 1 |

| * ei yhteydenottoa palveluntarjoajaan | 2 | - | - | 2 |

| Käsittely keskeytetty | 17 | 1 | - | 18 |

| Yhteensä | 713 | 60 | 20 | 793 |

| Monimutkainen asia | 7 | 4 | - | 11 |

| Noudattamatta jätetyt ratkaisusuositukset | 1 | 3 | - | 4 |

| Päättyneiden asioiden sektorijakauma | 90 % | 8 % | 3 % | 100 % |

| Käsittelyaika kirjelmöinnin valmistumisesta (pv) | 75 | 45 | 85 | keskiarvo 77 |

Palveluntarjoajakohtaiset tilastot (kaikki riidat)

Näissä taulokoissa ovat mukana ratkaisusuositukseen päättyneet asiat kunkin palveluntarjoajan osalta.

Vahinkovakuutusyhtiöt

| Ratkaisut kpl |

Korvaussuositus kpl |

Korvaussuositus % |

Noudattaminen % |

|

| AIG Europe S.A | 8 | 1 | 13 % | 100 % |

| AXA (Genworth Financial, vahinko) | 2 | 2 | 100 % | 50 % |

| Chubb (ACE European Group Limited) | 5 | 0 | 0 % | - |

| Fennia Keskinäinen Vakuutusyhtiö | 120 | 15 | 13 % | 100 % |

| Folksam Vahinkovakuutus Oy | 1 | 1 | 100 % | 100 % |

| Försäkringsaktiebolaget Agria | 2 | 1 | 50 % | 100 % |

| Försäkringsaktiebolaget Alandia | 2 | 1 | 50 % | 100 % |

| HDI Global Specialty SE | 10 | 0 | 0 % | - |

| If Vahinkovakuutus Oyj, Suomen sivuliike | 124 | 19 | 15 % | 100 % |

| LähiTapiola Keskinäinen Vakuutusyhtiö | 135 | 25 | 19 % | 100 % |

| Nordea Vakuutus Suomi Oy | 1 | 0 | 0 % | - |

| Pohjantähti Keskinäinen Vakuutusyhtiö | 14 | 4 | 21 % | 100 % |

| Pohjola Vakuutus Oy | 160 | 22 | 14 % | 100 % |

| Protector Forsikring ASA | 5 | 3 | 60 % | 100 % |

| Suomen Keskinäinen Lääkevahinkovakuutusyhtiö | 57 | 5 | 19 % | 100 % |

| Suomen Vahinkovakuutus Oy | 14 | 4 | 29 % | 100 % |

| Tokio Marine Kiln Insurance Ltd | 1 | 0 | 0 % | - |

| Turva Keskinäinen Vakuutusyhtiö | 23 | 3 | 13 % | 100 % |

| Ålands Ömsesidiga Försäkringsbolag | 2 | 2 | 100 % | 100 % |

| Yhteensä | 656 | 108 | 16 % | 99 % |

Henkivakuutusyhtiöt

| Ratkaisut kpl |

Korvaussuositus kpl |

Korvaussuositus % |

Noudattaminen % |

|

| Aktia Henkivakuutus Oy | 5 | 1 | 20 % | 100 % |

| AXA (Genworth Financial, henki) | 9 | 2 | 22 % | 100 % |

| BNP Paribas Cardif Livförsäkring AB | 1 | 0 | 0 % | - |

| Chubb (ACE Europe Life Limited) | 6 | 1 | 17 % | 100 % |

| Henki-Fennia Vakuutusosakeyhtiö | 1 | 1 | 100 % | 100 % |

| Kaleva Keskinäinen Vakuutusyhtiö | 11 | 0 | 0 % | - |

| LähiTapiola Keskinäinen Henkivakuutusyhtiö | 5 | 2 | 40 % | 100 % |

| Mandatum Henkivakuutusosakeyhtiö | 6 | 0 | 0 % | - |

| Nordea Henkivakuutus Suomi | 2 | 1 | 50 % | 100 % |

| Yhteensä | 46 | 8 | 17 % | 100 % |

Pankit

| Ratkaisut kpl |

Korvaussuositus kpl |

Korvaussuositus % |

Noudattaminen % |

|

| Aktia Pankki Oyj | 1 | 0 | 0 % | 100 % |

| Danske Bank A/S, Suomen sivuliike | 1 | 0 | 0 % | 100 % |

| Handelsbanken | 5 | 0 | 0 % | 100 % |

| Nordea Bank Oyj | 14 | 3 | 21 % | 100 % |

| Osuuspankki | 30 | 17 | 57 % | 88 % |

| S-Pankki Oy | 4 | 2 | 50 % | 50 % |

| Säästöpankki | 4 | 1 | 25 % | 100 % |

| Ålandsbanken Abp | 1 | 0 | 0 % | 100 % |

| Yhteensä | 60 | 23 | 38 % | 87 % |

Sijoituspalveluiden tarjoajat ja muut sijoitusasiat

| Ratkaisut kpl |

Korvaussuositus kpl |

Korvaussuositus % |

Noudattaminen % |

|

| Mandatum Henkivakuutusosakeyhtiö | 3 | 0 | 0 % | 100 % |

| Nordea Bank Oyj | 5 | 2 | 40 % | 100 % |

| Nordea Henkivakuutus Suomi Oy | 3 | 1 | 33 % | 100 % |

| Nordnet Bank | 3 | 1 | 33 % | 100 % |

| OP-Henkivakuutus Oy | 2 | 1 | 50 % | 100 % |

| Osuuspankki | 1 | 0 | 0 % | 100 % |

| Säästöpankki | 1 | 0 | 0 % | 100 % |

| United Bankers-konserni | 1 | 1 | 100 % | 100 % |

| Front Capital | 1 | 1 | 100 % | 100 % |

| Yhteensä | 20 | 7 | 35 % | 100 % |

Vakuutuskassat ja eläkesäätiöt

| Ratkaisut kpl |

Korvaussuositus kpl |

Korvaussuositus % |

Noudattaminen % |

|

| Vakuutuskassat | 10 | 2 | 20 % | 100 % |

| Eläkesäätiöt | 1 | 0 | 0 % | 100 % |

| Yhteensä | 11 | 2 | 18 % | 100 % |

ADR-riita-asiat 2021

ADR-riita-asioiden raportointivelvollisuus perustuu ADR-direktiivin perusteella annettuun oikeusministeriön asetukseen.

Saapuneet kuluttajariita-asiat: Vakuutus

| Korvausasia | Sopimusasiat | Tiedonanto- velvollisuus |

Vahingon aiheuttaminen ja vilppi | Yhteensä kpl |

|

| Yksityistapaturmavakuutus | 121 | 2 | 1 | 0 | 124 |

| Kotivakuutus | 66 | 0 | 2 | 4 | 72 |

| Sairausvakuutus | 35 | 10 | 6 | 0 | 51 |

| Kaskovakuutus | 27 | 0 | 3 | 7 | 37 |

| Oikeusturvavakuutus | 19 | 0 | 3 | 0 | 22 |

| Eläinvakuutus | 17 | 0 | 4 | 0 | 21 |

| Matkavakuutus | 20 | 0 | 0 | 0 | 20 |

| Lainaturvavakuutus | 5 | 0 | 2 | 1 | 8 |

| Venevakuutus | 6 | 0 | 0 | 0 | 6 |

| Vastuuvakuutus | 1 | 0 | 0 | 2 | 3 |

| Riskihenkivakuutus | 0 | 1 | 0 | 0 | 1 |

| Lääkevahinkovakuutus | 1 | 0 | 0 | 0 | 1 |

| Liikennevakuutus | 0 | 1 | 0 | 0 | 1 |

| Yhteensä | 318 | 14 | 21 | 14 | 367 |

Saapuneet kuluttajariita-asiat: Pankki

| kpl | |

| Tilinkäyttö ja maksaminen | 45 |

| Luottoasiat | 5 |

| Yhteensä | 50 |

Saapuneet kuluttajariita-asiat: Sijoitus

| kpl | |

| Sijoitustuotteiden markkinointi | 4 |

| Arvo-osuustilit | 2 |

| Sijoitusneuvonta | 2 |

| Vapaaehtoinen eläkevakuutus | 2 |

| Arvopaperinvälitys | 1 |

| Muut asiat | 1 |

| Yhteensä | 12 |

Päättyneet riita-asiat (ADR)

| Lopputulokset | Vakuutus kpl / % |

Pankki kpl / % |

Sijoitus kpl / % |

Yhteensä kpl |

| Asiakkaan eduksi suositettiin | 45 / 13 % | 15 / 54 % | 5 / 38 % | 66 |

| Palveluntarjoajan eduksi suositettiin | 240 / 70 % | 7 / 25 % | 7 / 18 % | 254 |

| Päättyi sovintoon | 42 / 12 % | 4 / 14 % | 1 / 3 % | 47 |

| Jätetty käsittelemättä yhteensä | 9 / 3 % | 2 / 7 % | - | 11 |

| * ei sovellu ratkaisumenettelyyn | 4 | 2 | - | 6 |

| * ei taloudellista intressiä | 1 | - | - | 1 |

| * ei yhteydenottoa palveluntajoajaan | 1 | - | - | 1 |

| * vireillä tai käsitelty muualla | 3 | - | - | 3 |

| Käsittely keskeytetty | 5 / 2 % | - | - | 5 |

| Yhteensä | 342 | 28 | 13 | 383 |

| Monimutkainen asia | 7 | 2 | - | 9 |

| Noudattamatta jätetyt ratkaisusuositukset | 1 | 3 | - | 4 |

| Päättyneiden asioiden sektorijakauma | 89 % | 7 % | 3 % | 100 % |

| Käsittelyaika kirjelmöinnin valmistumisesta (pv) | 63 | 43 | 54 | keskiarvo 62 |

8. Organisaatio ja henkilöstö

FINEn organisaatio koostuu hallituksesta, johtokunnasta, neuvontatoimistosta ja kolmesta lautakunnasta. FINEn hallitus valvoo ja ohjaa organisaation toimintaa. Hallitus vahvistaa FINEn strategian, talousarvion ja tilinpäätöksen sekä nimittää johtokunnat ja FINEn johdon. FINEn nykyinen strategia on vahvistettu kaudelle 2020-2022.

Hallituksen puheenjohtajana toimii varatuomari Astrid Thors. Hallituksen jäsenet edustavat Kilpailu ja kuluttajavirastoa, Finanssivalvontaa ja Finanssiala ry:tä, joiden väliseen sopimukseen FINEn toiminta perustuu. Hallituksessa oli lisäksi kutsuttuna jäsenenä edustajat sosiaali- ja terveysministeriöstä ja valtiovarainministeriöstä.

Vuoden 2021 alusta voimaan tulleen FINEn ohjesäännön muutoksen myötä aiemmat kolme sektorikohtaista johtokuntaa korvattiin yhden johtokunnan mallilla. FINEn johtokunnan tehtävänä on nimittää lautakunnat ja valmistella FINEn budjetti ja toimintasuunnitelma edelleen hallituksen hyväksyttäväksi.

FINEssä työskenteli kertomusvuonna keskimäärin 26 vakituista työntekijää. Toimitusjohtajana toimi varatuomari Elli Reunanen ja hänen varahenkilönään 30.6.2021 asti johtava neuvonantaja Ville Raulos ja hänen siirryttyään toisen työnantajan palvelukseen 1.7.2021 lähtien johtava lakimies Harri Isokoski.

FINEn pääsopijaosapuolet ovat Kilpailu- ja kuluttajavirasto, Finanssivalvonta ja Finanssiala ry. Arvopaperiasioissa sopimukseen on liittynyt mukaan Osakesäästäjien Keskusliitto ry, ja vakuutusasioissa mukana ovat myös Eläkesäätiöyhdistys ry ja Vakuutuskassat ry. Sopijaosapuolet ovat kutsuneet FINEn hallintoon mukaan myös edustajat Kuluttajaliitto-Konsumentförbundet ry:stä.

FINEn kustannuksista vastaa pääosin Finanssiala ry. Tilintarkastajana toimii Tuokko Tilintarkastus Oy, KHT-yhteisö ja vastuullisena tilintarkastajana KHT Terhi Latvala.

Hallitus

Varatuomari Astrid Thors, puheenjohtaja

Toimitusjohtaja Piia-Noora Kauppi, Finanssiala ry

Johtaja Anneli Tuominen, Finanssivalvonta

Ylijohtaja Katri Väänänen, Kilpailu- ja kuluttajavirasto

Johtaja Jaana Rissanen, sosiaali- ja terveysministeriö (11.11.2021 lähtien)

Yksikönpäällikkö Janne Häyrynen, valtiovarainministeriö

Varajäsenet

Varatoimitusjohtaja Esko Kivisaari, Finanssiala ry

Johtava neuvonantaja Sonja Lohse, Finanssivalvonta

Apulaisjohtaja Outi Haunio-Rudanko, Kilpailu- ja kuluttajavirasto

Hallituksen esittelijät

Toimitusjohtaja Elli Reunanen, FINE

Hallituksen sihteerinä 30.6.2021 asti johtava neuvonantaja Ville Raulos, FINE ja 1.7.2021 lukien johtava lakimies Harri Isokoski

FINEN johtokunta

Viranomaisten ja järjestöjen edustajat:

Osastopäällikkö Armi Taipale, puheenjohtaja, Finanssivalvonta

varajäsenenään toimistopäällikkö Berndt Hertsberg, Finanssivalvonta

Pääsihteeri Juha Beurling-Pomoell, Kuluttajaliitto-Konsumentförbundet ry

varajäsenenään vaikuttamistyön päällikkö Tiina Vyyryläinen, Kuluttajaliitto-Konsumentförbundet ry

Lakimies Paula Hannula, Kilpailu- ja kuluttajavirasto

varajäsenenään johtaja Maija Puomila, Kilpailu- ja kuluttajavirasto

Professori Timo Rothovius, Vaasan yliopisto

varajäsenenään toimitusjohtaja Victor Snellman, Suomen Osakesäästäjät ry

Finanssiala ry:n edustajat:

Johtaja Mari Koikkalainen, OP Ryhmä

varajäsenenään johtaja Riikka Laine-Tolonen, Danske Bank A/S, Suomen sivuliike

Toimitusjohtaja Pekka Ylihurula, varapuheenjohtaja, S-Pankki Oy

varajäsenenään yhteiskuntavastuujohtaja Pirjo Kuusela, Nordea Bank Oyj

Johtaja Ritva Makkonen, LähiTapiola -ryhmä

varajäsenenään toimitusjohtaja Pekka Luukkanen, Nordea Henkivakuutus Suomi Oy

Varatoimitusjohtaja Esko Kivisaari, Finanssiala ry

varajäsenenään johtaja Hannu Ijäs, Finanssiala ry

Riidanratkaisusta vastaavat henkilöt

FINE Vakuutus- ja rahoitusneuvonta

Toimitusjohtaja, VT Elli Reunanen

Johtava neuvonantaja, toimitusjohtajan varamies, VT Ville Raulos 30.6.2021 asti

Johtava lakimies, VT Harri Isokoski

Johtava lakimies, VT Tuomas Siirala

Jaostopäällikkö, OTM Emilia Hanén

Jaostopäällikkö, OTM Tuomas Hidén

Jaostopäällikkö, OTK Tuomas Korkeamäki

Jaostopäällikkö, OTM Kaisa Laine

Jaostopäällikkö, VT Vesa Sainio

Vakuutuslautakunta

Jaosto I (henki- ja yksityistapaturmavakuutus)

Puheenjohtaja, VT Irene Luukkonen

Jäsenet

VT Kerttu Rahijärvi, kuluttajariitalautakunta

Lainsäädäntöneuvos Katri Kummoinen, oikeusministeriö

OTK Karita Niklander, Mandatum Henkivakuutusosakeyhtiö

VT Seppo Sibakov, Aktia Henkivakuutus Oy

Varajäsenet

OTK Ilkka Salminen, Kuluttajaliitto-Konsumentförbundet ry

OTK Tuula Sario, Lex Legato

VT Harri Koskiniemi, Nordea Henkivakuutus Suomi Oy

OTK Annika Helenius, OP Ryhmä

Lisäjäsenet

Eläkesäätiö- ja -kassa-asiat

Asiamies Klaus Kaitemo, Rautaruukin eläkesäätiö, varsinainen jäsen

OTM, Vakuutuspäällikkö Johanna Heikurainen, varajäsen

Vakuutuskassa-asiat

Kassanjohtaja Raija Hulkko, varsinainen jäsen

Kassanjohtaja Sanna Hyry, varajäsen

Jaosto II (vastuu-, oikeusturva- kuljetus- ja matkavakuutus)

Puheenjohtaja, professori, OTT Olli Norros, Helsingin yliopisto

Jäsenet

OTK Päivi Korpiola, kuluttajariitalautakunta

VT Jorma Rusanen, SAK

OTK Matti Karimäki, Keskinäinen Vakuutusyhtiö LähiTapiola

OTM Laura Alinentalo-Pelttari, AAtsto Ruohlahti Law

Varajäsenet

OTK Paula Ilveskivi, SAK

VT Timo Maso, kuluttajariitalautakunta

VT Leena Hirviniemi, If Vahinkovakuutus Oyj, Suomen sivuliike

OTM Jukka Jyrä, Keskinäinen Vakuutusyhtiö Turva

Jaosto III (koti- ja autovakuutukset ym.)

Puheenjohtaja, oikeusneuvos Gustav Bygglin

Jäsenet

VT Timo Maso, kuluttajariitalautakunta

OTM Tiina Vyyryläinen, Kuluttajaliitto-Konsumentförbundet ry

OTK Kirsi Yrttiaho, OP Ryhmä

OTK Mikko Vaitomaa, If Vahinkovakuutus Oyj, Suomen sivuliike

Varajäsenet

OTK Ari Punakivi, kuluttajariitalautakunta

OTK Tuula Sario, Lex Legato

VT Heli Vuori, Keskinäinen Vakuutusyhtiö LähiTapiola

VT Krista Rantala, Pohjantähti Keskinäinen Vakuutusyhtiö

Jaosto IV (yritysten ja ammatinharjoittajien omaisuuden ja toiminnan vakuutukset)

Puheenjohtaja, oikeusneuvos Kari Raulos

Jäsenet

VT Mikko Nyyssölä, Elinkeinoelämän keskusliitto EK

OTK Katriina Jaakkola, Kaupan Liitto ry

Työmarkkinajohtaja Janne Makkula, Suomen Yrittäjät ry

OTM Riikka Akselinmäki, Keskinäinen Vakuutusyhtiö Fennia

VT Matti Sjögren, If Vahinkovakuutusyhtiö Oy

OTK Outi-Maria Sarpakunnas, OP Ryhmä

Varajäsenet

Käräjätuomari Tarja Honkanen, Helsingin käräjäoikeus

VT Paula Paloranta, Keskuskauppakamari

VT Katriina Vierula, Suomen Lakimiesliitto

VT Petri Finne, If Vahinkovakuutusyhtiö Oy

OTK Jussi Korpelainen, Keskinäinen Vakuutusyhtiö LähiTapiola

Lisäjäsenet konsulttivastuuasioissa

Toimitusjohtaja, DI Helena Soimakallio, Suunnittelu-ja konsultointiyritykset SKOL ry, varsinainen jäsen

Kehityspäällikkö Matti Kiiskinen, Suunnittelu- ja konsultointiyritykset SKOL ry, varajäsen

Lisäjäsenet huolintavastuuasioissa

Senior Legal Councel Marja Korkka, Schenker Oy, varsinainen jäsen

Head of Legal Kimmo Turunen, DHL Freight (Finland) Oy, varajäsen

Jaosto V (lääkevahingot)

Puheenjohtaja, dosentti, OTT Jaana Norio, Helsingin yliopisto

Jäsenet

Dosentti Kalle Jokelainen, HUS Sisätaudit

Dosentti Asko Järvinen, HUS Sisätaudit

Professori Eero Mervaala, Helsingin yliopisto

Professori Seppo Soinila, TYKS Neurologian poliklinikka

Varajäsenet

Professori Lena Sisula-Tulokas, Helsingin yliopisto

Professori Ilari Paakkari, Helsingin yliopisto

Dosentti Niina Matikainen, HUS Vatsakeskus

Pankkilautakunta

Puheenjohtaja, professori OTT Matti J. Sillanpää

Jäsenet

Lakimies Sanna Atrila, Finanssivalvonta

Ylitarkastaja Annaliisa Ahlroth, kuluttajariitalautakunta

Lainsäädäntöneuvos Pekka Pulkkinen, oikeusministeriö

VT Kati Piilo, OP Ryhmä

Varajäsenet

Esittelijä Ari Punakivi, kuluttajariitalautakunta

Lakimies Anu Kettunen, Finanssivalvonta

Lainsäädäntöneuvos, Sofia Aspelund, oikeusministeriö

Senior Legal Counsel Lauri Laine, Nordea

Sijoituslautakunta

Puheenjohtaja, professori, OTT Olli Norros, Helsingin yliopisto

Jäsenet

VT, KTM Suvi Räty-Ivanov, kuluttajariitalautakunta

Lakimies Pia Ovaska, Finanssivalvonta

Käräjäoikeuden tuomari, dosentti, OTT Antti Tapanila

OTK Ville Kajala, Keskuskauppakamari

Varajäsenet

OTK Tuula Sario, Lex Legato

Lakimies Henrik Kallio, Finanssivalvonta

Professori, OTT, KTT Vesa Annola, Vaasan yliopisto

Professori, KTT Matti Turtiainen, Itä-Suomen yliopisto

Liite 1: Annetut lausunnot

- HE 228/2021 vp Hallituksen esitys eduskunnalle EU:n joukkorahoitusasetusta täydentäväksi lainsäädännöksi.

- HE 110/2021 vp Hallituksen esityksestä eduskunnalle laeiksi sijoitusrahastolain, vaihtoehtorahastojen hoitajista annetun lain ja Finanssivalvonnasta annetun lain muuttamisesta.

- U 39/2021 vp Valtioneuvoston kirjelmä eduskunnalle komission ehdotuksista Euroopan parlamentin ja neuvoston asetukseksi asetuksen (EU) N:o 1286/2014 muuttamisesta rahastoyhtiöitä, sijoitusyhtiöitä ja yhteissijoitusyritysten ja muiden kuin yhteissijoitusyritysten osuuksista neuvoja antavia tai niitä myyviä henkilöitä koskevan siirtymäjärjestelyn jatkamiseksi sekä direktiiviksi direktiivin 2009/65/EY muuttamisesta siltä osin kuin on kyse avaintietoasiakirjojen käytöstä (rahastojen avaintietoasiakirjat).

- VN/16344/2020 Lausuntopyyntö lakiluonnoksesta luottotietolain muuttamiseksi maksuhäiriömerkintöjen säilytysaikojen lyhentämiseksi.

- Lausuntopyyntö ohjeesta Rakennusten vahinkoselvitykset ja korjaaminen, JVT-liitto ja FA ry.

- HE 264/2020 vp Hallituksen esitys eduskunnalle laiksi merilain muuttamisesta HE 29/2021 vp Hallituksen esitys eduskunnalle laiksi kaupankäynnistä rahoitusvälineillä annetun lain muuttamisesta ja siihen liittyviksi laeiksi.

- E 125/2021 vp Komission pankkilainsäädäntöehdotus Basel III-standardien täytäntöönpanemisesta, kestävyysriskien hallinnasta ja pankkivalvonnan kehittämisestä.

- HE 21/2021 vp Hallituksen esitys eduskunnalle majoitus- ja ravitsemistoiminnasta annetun lain väliaikaisesta muuttamisesta.

- HE 109/2021 vp Hallituksen esitys eduskunnalle laeiksi luottotietolain, maksupalvelulain 86 §:n ja rikosrekisterilain 4 a §:n muuttamisesta.

- U 38/2021 vp Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta Euroopan parlamentin ja neuvoston direktiiviksi kuluttajaluotoista.

- HE 261/2020 vp laeiksi rahanpesun ja terrorismin rahoittamisen estämisestä annetun lain, rahanpesun selvittelykeskuksesta annetun lain sekä pankki- ja maksutilien valvontajärjestelmästä annetun lain 6 §:n muuttamisesta.

- VN/806/2020-STM-17 Lausunto luonnoksesta esitykseksi eduskunnalle yleiseurooppalaisesta yksilöllisestä eläketuotteesta annettua Euroopan parlamentin ja neuvoston asetusta täydentäviksi kansallisiksi säännöksiksi.

- Lausunto luonnoksesta hallituksen esitykseksi EU:n joukkorahoitusasetusta täydentäväksi lainsäädännöksi.

Liite 2: Kysytyt asiat vakuutuslajeittain

Kysyt asiat vakuutuslajeittain

| Määrä | Osuus % | |

| Kotivakuutus | 1220 | 22 % |

| Yksityistapaturmavakuutus | 703 | 12 % |

| Vastuuvakuutus | 581 | 10 % |

| Kaskovakuutus | 542 | 10 % |

| Muu vahinkovakuutus | 488 | 9 % |

| Liikennevakuutus | 413 | 7 % |

| Sairausvakuutus | 354 | 6 % |

| Matkavakuutus | 214 | 4 % |

| Oikeusturvavakuutus | 190 | 3 % |

| Kiinteistövakuutus | 181 | 3 % |

| Lakisääteinen tapaturmavakuutus | 181 | 3 % |

| Eläinvakuutus | 125 | 2 % |

| Yritysvakuutus | 119 | 2 % |

| Lääkevahinkovakuutus | 70 | 1 % |

| Venevakuutus | 65 | 1 % |

| Lainaturvavakuutus | 64 | 1 % |

| Riskihenkivakuutus | 63 | 1 % |

| Ryhmäeläkevakuutus | 36 | 1 % |

| Sairauskassa-asia | 19 | 0 % |

| Maatilavakuutus | 15 | 0 % |

| Kaikki yhteensä | 5643 |