1. Toimitusjohtajan katsaus

Tätä kirjoittaessani koronavuosi jatkuu, vaikka kalenterivuoden vaihtumisesta on jo aikaa. Kaikki toivomme ja odotamme paluuta uuteen normaaliin. Kiitollisena voin kuitenkin todeta, että olemme FINEssä selvinneet tähän asti hyvin. Toki työ muutti etätoimistoihin ja pitkään jatkuessaan puuduttaa jo monia. Mikään olennainen ei ole kuitenkaan pysähtynyt eikä jäänyt tekemättä. Asiakkaita neuvotaan kuten ennenkin ja riitoja ratkotaan etätyövälineitä ja -kokouskäytäntöjä hyödyntäen.

Kiitos onnistumisista kuuluu FINEn henkilökunnalle. Olette tekemisellänne ja jaksamisellanne varmistaneet kaiken sujuvuuden. Jatkuva etätyö on vaatinut kaikilta ja kaikissa organisaatioissa paljon, mutta rohkenen väittää, että fineläisten osalta vaatimuksissa on ollut omanlaisensa lisäkerroin. Työmme on ongelmien selvittämistä ja usein asiat ja asiakaskohtaamiset ovat vaikeita ja raskaitakin. Käytäväpalavereilla ja kahvipöytäkeskusteluilla on siksi aina ollut työssämme poikkeuksellisen iso merkitys. Näiden tärkeiden kohtaamisten väheneminen ja siirtyminen virtuaalisiksi on lisännyt työn kuormittavuutta. Erityiskiitos myös FINEn lautakunnille ja niiden puheenjohtajille. Kokoukset on saatu sujumaan hyvin ja vaikeita juridisia kysymyksiä ratkottua keskusteluissa, joiden osalta on jouduttu muuttamaan pitkän perinteen omaavia kokouskäytäntöjä.

Asiamielessä korona toi FINEen uudenlaisia ja periaatteellisiakin kysymyksiä. Kokosimme tähän vuosikertomukseen koronaan liittyvää asiaa yhden otsikon alle. Se jääköön historiankirjoihin otoksena vuodesta, joka muutti maailmaa, jota kukaan ei osannut odottaa ja jonka kauaskantoisia seurauksia voimme vasta arvailla. Koronavuosi myös osoitti FINEn vapaaehtoisen riidanratkaisumenettelyn vahvuuden. Riitakysymyksiä saadaan käsiteltyä laadukkaasti ja nopeasti ratkaisuvalmiiksi. Lopputuloksista voidaan olla eri mieltä horjuttamatta kuitenkaan sitä vahvaa keskustelun, yhteistyön ja sitoutumisen perinnettä, joka FINEllä ja sen toimintaan sitoutuneilla finanssialan toimijoilla on. Kiitos yhteistyöstä jälleen paitsi palveluntarjoajille myös muille sidosryhmillemme!

Vuosi 2020 oli ensimmäinen vuosi, kun tavoittelimme uuden strategiamme visiota näkyvästä, kuuluvasta ja vaikuttavasta FINEstä. Korona vaikutti tähänkin ja oli vahvasti esillä niissä viesteissä, joita FINEstä mediasta vuoden mittaan luettiin. Visiomme tavoittelu näkyi mm. verkkosivukävijöiden ja julkaisemiemme oppaiden lukukertojen huimina kasvulukuina. Työ FINEn tunnettuuden kasvattamiseksi jatkuu päivittäisessä kanssakäymisessä asiakkaiden ja finanssialan toimijoiden kanssa.

Keskustelu suomalaisten taloustaidoista oli viime vuonna vilkasta. Omalla työllämme olemme vuosia pyrkineet edistämään suomalaisten taloustaitoja ja -tietämystä vakuutus-, pankki- ja sijoitusasioissa ja sitä kautta oman elämän hallinnassa. Tätä työtä tehdessämme olimme pitkään toivoneet, että näiden asioiden eteen töitä tekevien runsaslukuisten tahojen arvokas työ olisi koordinoidumpaa ja siten myös vaikuttavampaa. Nyt niin tulee tapahtumaan, kun Suomen Pankki vei eteenpäin talousosaamisen kansallisen strategian valmistelua ja oikeusministeriö on ottanut asian jatkon agendalleen. Saimme olla työssä mukana viime vuonna ja jatkamme teeman parissa tekemistä jatkossakin kohti talousosaamisen strategian mukaista tavoitetta: suomalaisten talousosaaminen on maailman parasta vuonna 2030.

Vuosi 2021 on osaltamme erityinen. FINEn edeltäjän, Kuluttajien vakuutustoimiston, perustamisesta tulee tänä vuonna kuluneeksi 50 vuotta. Juhlistamme tätä ja jatkamme töitä tuttujen teemojen ja perustekemisemme, asiakkaiden neuvonnan ja vapaaehtoisen, riippumattoman ja nopean riidanratkaisun parissa. Vaikka maailma ympärillä on jossain määrin muuttunut, ei tarve perustyöllemme ole hävinnyt. Päinvastoin. Digitalisaation myötä henkilökohtainen palvelu ja sujuva riidanratkaisu ovat ongelma- ja erimielisyystilanteissa erityisen merkityksellisiä sekä asiakkaille että palveluntarjoajille. Juhlistamme taivaltamme työn merkeissä ja julkaisemme FINE 50v. verkkosivuillamme finanssisektorin asiantuntijoiden artikkeleita, uutisia ja podcasteja sekä loppuvuodesta juhlakirjan. Toivomme, että koronarokotteiden myötä pääsemme loppuvuodesta myös kokoontumaan yhteen sidosryhmiemme kanssa juhlan merkeissä. Tässä maailmantilanteessa suunnitelmat on kuitenkin tehtävä eläviksi ja sopeutuviksi. Joka tapauksessa pidetään yhteyttä, tavataan toisiamme ainakin verkossa ja jatketaan hyvää yhteistyötämme kohden seuraavien vuosikymmenten juhlia!

Helsingissä 15.3.2021

Elli Reunanen

2. Toiminnasta lyhyesti

FINE neuvoo ja auttaa asiakkaita vakuutus-, pankki- ja sijoitusasioihin liittyvissä kysymyksissä ja ongelmatilanteissa. FINE ratkoo myös asiakkaan ja palveluntarjoajan välisiä riitatilanteita näissä asioissa sekä antaa ratkaisusuosituksia riitoihin. Palvelut ovat asiakkaille maksuttomia.

FINE on riippumaton ja puolueeton toimija, jonka toiminta perustuu Finanssivalvonnan, Kilpailu- ja kuluttajaviraston ja Finanssiala ry:n väliseen sopimukseen. Organisaation vakituisen henkilöstön määrä vuonna 2020 oli 25. Toimitusjohtajana toimii Elli Reunanen.

Missio

FINEn missiona on edistää finanssialan hyvien käytänteiden kehitystä ja alan asiakkaiden asemaa.

Visio

Olemme näkyvä, kuuluva ja vaikuttava.

Arvot

Luotettavuus, aikaansaaminen ja yhteistyökykyisyys.

FINE eri kanavissa ja hankkeissa

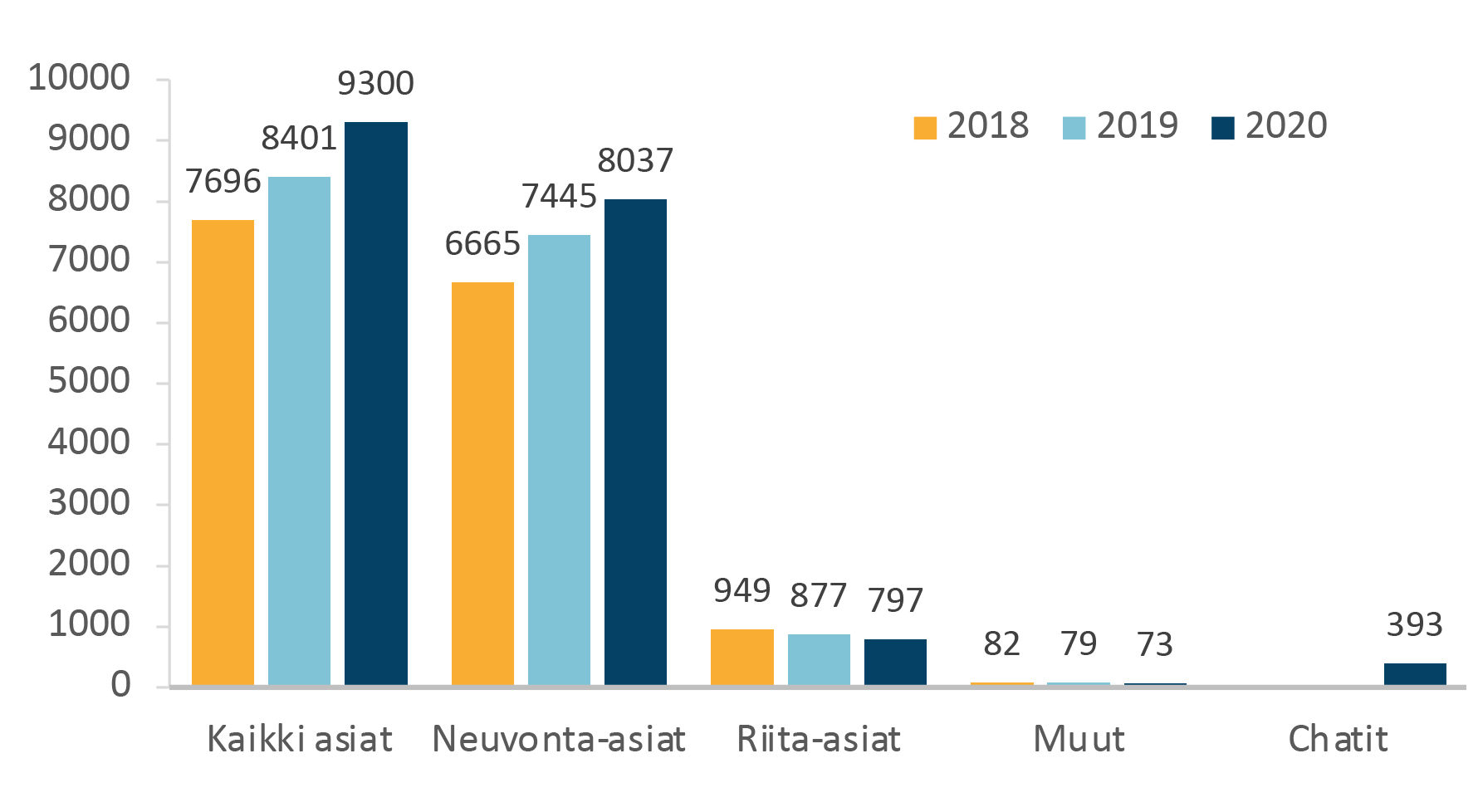

FINEn verkkosivujen kävijämäärä jatkoi kasvuaan ja kasvoi 76 %:lla edelliseen vuoteen verrattuna. Verkkosivuilla vieraili vuoden 2020 aikana ennätykselliset 275 000 kävijää. Eniten kävijöitä kiinnostivat ratkaisusuositukset, FINEn toiminta, usein kysytyt kysymykset vastauksineen sekä uudet oppaat ja vertailut. Myös sosiaalisen median kanavissa, lähinnä Twitterissä, lukijamäärät yli kaksinkertaistuivat.

Vuoden 2020 aikana FINEn tekemät julkaisut päivitettiin helppolukuisiksi ja helposti löydettäviksi verkkosivuiksi. Muutoksen myötä julkaisut ovat löytäneet lisää lukijoita. Päivitysten ohella uusia julkaisuja tehtiin viisaasta säästämisestä ja sijoittamisesta sekä matkavakuutusten myöntämisikärajoista.

FINE oli näkyvästi mukana eri medioissa noin 350 uutisessa. Uutisaiheista useimmat liittyivät ihmisten tavalliseen arkeen ja elämään: vakuutuksiin ja vahinkoihin, taloustaitoihin, pankkiasiointiin sekä sijoittamiseen ja arvopaperiasioihin. Koronaepidemian myötä julkisuudessa olivat paljon esillä myös matkavakuutukset ja yritysten toiminnan keskeytymisvakuutukset sekä niihin liittyvät korvauskysymykset.

Koronavuosi vei myös FINEn osalta sidosryhmätapaamiset verkkoon. Järki, tunteet ja hyvä tapa finanssialalla -seminaari tavoitti yli 500 yhteistyökumppania. Myös uusi webinaarisarja kiinnosti sidosryhmiä. Loppuvuonna alkaneiden webinaarien aiheina olivat koronakriisi ja matkustaminen, Vakuutuslautakunnan ratkaisukäytäntö henkilövakuutusasioissa sekä maksuvälineiden oikeudettomaan käyttöön liittyvät tapaukset Pankkilautakunnassa.

Uutiskirjeet tavoittavat sidosryhmiä ja asiakkaita joka kuukausi. Uutiskirjeistä toinen kokoaa yhteen FINEn toiminnan ajankohtaiset aiheet ja uutiset, toinen puolestaan tuoreimmat ratkaisusuositukset.

Verkkosivuilla avattu chat-kanava kasvatti perinteisen puhelinneuvonnan ja sähköisen yhteydenottotavan rinnalla suosiotaan. Chatin kautta otettiin neuvontaan yhteyttä yli tuhat kertaa. Osan asioista käsittely jatkui vielä joko puhelin- tai kirjallisen neuvonnan keinoin.

Talousosaamisen edistäminen on ollut vuosia vahvasti mukana FINEn toiminnassa. FINE oli mukana myös Suomen Pankin koordinoimassa talousosaamishankkeen ohjaus- ja toimintamallin kehittämisryhmissä. Hankkeessa laadittiin ehdotus Suomen kansallisesta talousosaamisen strategiasta. FINE toimii monissa yhteistyöprojekteissa, joiden tavoitteena on parantaa ihmisten oman talouden hallintaa ja osaamista vakuutus- ja pankkiasioissa. Talousgurukilpailun avulla kannustetaan nuoria hyvään taloustietämykseen. Yhteistyössä ovat mukana Finanssiala ry ja Historian ja yhteiskuntaopin opettajien liitto. Lisäksi FINE on mukana Taloudenhallinnan neuvottelukunnassa, kumppanina Nuori Yrittäjyys ry:n koordinoimassa Zaldo.fi-oppimisympäristössä, Finanssiala ry:n Vakuuttaako-työpajoissa ja mukana yhteistyössä Sitran kanssa sekä Suomen Akatemian Strategisen tutkimuksen neuvoston rahoittamassa DigiConsumers -tutkimushankkeessa.

FINE kuuluu maailmanlaajuiseen INFO, International Network of Financial Services Ombudsman Schemes -järjestöön, jonka tavoitteena on edistää ja kehittää tuomioistuinten ulkopuolista riidanratkaisua ja organisaatioiden toimintatapoja.

FINE on mukana myös Euroopan komission 2001 perustamassa FIN-NET -toiminnassa ja sen Steering Committee´ssa. FIN-NET -verkosto auttaa eurooppalaisia kuluttajia ja yrityksiä nopeasti, edullisesti ja yksinkertaisesti ratkaisemaan finanssitoimialan riitoja silloin, kun palveluntarjoaja toimii muussa jäsenmaassa kuin kuluttajan asuinmaassa.

FINE antoi lausuntoja ja osallistui lainvalmisteluun aktiivisesti. Luettelo annetuista lausunnoista ja kannanotoista on vuosikertomuksen liitteenä.

3. Neuvonta

Heti ensimmäisestä yhteydenotosta alkaen FINEn neuvonnan päämääränä on selvittää asiakkaan ongelmaa ja löytää asiaan ratkaisu. Yhteydenoton syynä voi olla esimerkiksi vahingon korvattavuuteen, vakuutuskorvauksen määrään tai sijoitusneuvonnan sisältöön liittyvä epäselvyys taikka epätietoisuus siitä, kuka vastaa maksukortin oikeudettomasta käytöstä. Monet asiakkaat haluaisivat vastauksia kysymyksiinsä ja ongelmiinsa välittömästi puhelimessa, mutta asioita täytyy yleensä ensin selvittää.

FINEn asiantuntijat antavat asiakkaille useimmiten tietoja lainsäädännön ja sopimusehtojen sisällöstä sekä ratkaisukäytännöistä. Neuvonnan tarkoituksena on ennen muuta selvittää asia asiakkaalle itselleen nopeasti ja joustavasti, siis ”asettaa asiakas kartalle”. Kyse ei kuitenkaan ole pelkästä tietopalvelusta, vaan neuvonnan keinoin pystytään myös ehkäisemään tarpeettomien riitojen syntymistä ja löytämään sovintoratkaisuja osapuolten välillä.

Usein tilanne on se, että palveluntarjoajan ratkaisu on täysin asianmukainen, ja asiakaskin pystyy sen hyväksymään saatuaan ensin FINEltä asiantuntija-arvion tapauksestaan. Muissa tilanteissa FINE voi selvittää sovintoratkaisun mahdollisuuksia tai ohjata asiakasta harkitsemaan muutoksenhakua.

Tapausesimerkki neuvonnassa

FINEen on tullut useita yhteydenottoja silmälasi- ja kuulokojevahingoista. Yhdistävänä tekijänä on ollut se, että omaisuus oli menetetty metsään sienestys- ja marjastusreissuilla, ja vakuutusyhtiö oli pitänyt esinettä kadonneena eikä sen vuoksi ollut korvannut vahinkoa.

Asiakkaat kokevat, että tietyn aamupäivän tai päivän aikana tapahtunut menettäminen on äkillinen ja ennalta-arvaamaton tapahtuma, joka tulisi korvata. Asiakkaat korostavat tyypillisesti myös sitä, ettei tilanteeseen voinut ennakolta varautua, joten se oli hänelle itselleen äkillinen ja arvaamaton.

Esimerkkitapauksessa asiakas kertoi FINElle, että marjaan lähtiessään hän oli laittanut silmälasit taskuunsa, josta niitä ei kahden tunnin kuluttua enää löytynyt. Hän totesi marjastaneensa kymmeniä vuosia eikä vastaavaa ollut tapahtunut aiemmin, joten vahinko on hänen kokemuksensa mukaan äkillinen ja ennalta-arvaamaton. FINE vastasi asiakkaalle, että korvauksen hakijalla on näyttövelvollisuus siitä, että vakuutusehtojen mukainen vakuutustapahtuma on sattunut. Se, että tapahtuma on asiakkaalle itselleen yllätys, ei tee vahinkoa korvattavaksi. Asiakkaan tulisi voida selvittää aika, paikka ja olosuhde, jossa vahinko on tapahtunut. FINElle toimitetuista selvityksistä ei kuitenkaan ilmennyt mitään tiettyä tapahtumaa, jonka yhteydessä silmälasit olisi menetetty. Vakuutuksen rajoitusehdon mukaan katoamisesta aiheutuneet vahingot eivät olleet korvattavia. FINE kertoi asiakkaalle, että esitetyn selvityksen perusteella yhtiön ratkaisu oli vakuutusehtojen mukainen. Mitään tiettyä vahinkotapahtumaa ei voitu todeta, joten silmälasit olivat kadonneet rajoitusehdon mukaisella tavalla.

Vuonna 2020 yhteensä satoja erilaisia riitautumassa olleita tilanteita saatiin selvitettyä ja purettua neuvonnan keinoin. Näistä miltei sadassa tapauksessa osapuolten välille syntyi sovinto.

4. Koronaviruspandemia näkyi myös FINEssä

Alkuvuodesta 2020 oli aavistettavissa, että nopeasti laajenevan koronaviruspandemian vaikutukset näkyisivät myös FINEen tulevissa asioissa. Odotimme kyselyjä ainakin matkustajavakuutusten kattavuudesta ja korvauksista.

Yleisesti ottaen koronaan sairastumiseen liittyneet korvaukset ja matkan peruuntumiset eivät kuitenkaan tuottaneet epäselvyyksiä. Koronalta välttyneitä matkavakuutusasiakkaita hämmensi se, että korvausta voi saada vain vakuutusehtojen mukaisissa tilanteissa: jos vakuutus ei sisältänyt turvaa yleisen epidemian varalle, matkan peruuntumisia ja keskeytymisiä ei korvattukaan pelkästään yleisen koronatilanteen perusteella. Kyselyjä aiheutti sekin, ettei pelkkä karanteeniin joutuminen ilman sairastumista oikeuttanut korvaukseen. Korvaustilanteissa ongelmia aiheutti se, että vakuutusehtojen mukaan korvausta sai vasta siitä osuudesta, josta matkapalveluntarjoaja ei vastannut. Ensisijaisen vastuun käsittely saattoi kestää kauan, mikä aiheutti asiakkaille harmia. Myös matkan keskeytymisen korvausedellytyksissä ilmeni toisinaan tulkinnanvaraa.

Koronapandemia ei matkustajavakuutuksissa johtanut valitustulvaan. FINEen tuli yhteydenottoja lopulta melko vähän, ja riidat jäivät yksittäisiksi. Vakuutukset siis toimivat kuten pitikin – hyvä niin!

Myös koronapandemian sijoitusmarkkinoilla aiheuttaman levottomuuden vaikutukset jäivät asiakasyhteydenotoissamme vähäisiksi. Pankkien osalta kysymyksiä tuli maksettujen matkojen ja tapahtumalippujen hinnan palautusvelvollisuudesta, mutta niistäkään ei syntynyt riitoja.

Pulmallinen keskeytysvakuutus

Koronaepidemiasta seuranneet viranomaistoimet aiheuttivat kuitenkin yritysten keskeytysvakuutusten osalta meille yllätyksen. Valtioneuvoston ilmoitettua rajoitustoimista aloimme maaliskuussa 2020 saada runsaasti kyselyjä yritysvakuutuksiin usein sisältyvän epidemiavakuutuksen korvauspiiristä. Erityisesti rajoitusten pääkohteiksi joutuneet ravintolayrittäjät ja media olivat aktiivisia.

Vakuutusyhtiöt reagoivat tiedontarpeeseen nopeasti päivittämällä verkkosivujensa keskeytysvakuutuksia koskenutta sisältöä. Pian kävi selväksi, että epidemiavakuutuksista ei ollut apua yrittäjien ahdinkoon. Vakuutusehdot oli säännönmukaisesti kirjoitettu vastaamaan tilanteeseen, jossa yrityksen toimitiloissa havaitun vaarallisen taudinaiheuttajan leviäminen asiakaskuntaan tai eteenpäin elintarvikeketjussa on estettävä. Jos viranomainen määräsi yrityksen toimipisteen suljettavaksi esimerkiksi raaka-aineista peräisin olleen salmonellan leviämisen estämiseksi, epidemiaturva korvasi tilojen puhdistuskustannuksia ja mahdollisesti toiminnan keskeytymistäkin. Koronaepidemian kaltaista tilannetta, jossa yritystoimintaa rajoitetaan asiakaskunnassa jo leviävän taudin pysäyttämiseksi, nämä vakuutukset eivät kata.

FINEen tulleiden yhteydenottojen perusteella keskeytysvakuutusehdot koettiin vaikeasti ymmärrettäviksi. Osalla yrittäjistä oli hyvin heikko käsitys vakuutustensa todellisesta sisällöstä, vaikka asia oli kuvattu vakuutusten tuoteselosteissa. Moni oletti, että kun vakuutusturvan nimenä on ”epidemiavakuutus” tai ”epidemiaturva”, se tietenkin kattaa koronaepidemian seuraukset yritystoiminnalle.

Yksi vakuutusyhtiö oli kirjoittanut korvattavan epidemiakeskeytysvahingon määritelmän muita tulkinnanvaraisemmin. Tämän vakuutuksen ottaneilta ravintolayrityksiltä tuli kesään mennessä FINElle useita kymmeniä valituksia. Oli ilmeistä, ettei kaikkia valituksia voitaisi tehokkaasti käsitellä normaalissa riidanratkaisumenettelyssä. Se olisi ollut työlästä myös vakuutusyhtiölle. Siksi päätimme käyttää ennakkoratkaisumenettelyämme, johon valittiin Vakuutuslautakunnan käsiteltäviksi kuusi tapausta. Lautakunnan linjausten pohjalta pystyimme hoitamaan muut samanlaiset tapaukset kevyemmin ja nopeammin, neuvonnan keinoin.

Vakuutuslautakunta tulkitsi vakuutusehtoja niin, että se suositti vakuutusyhtiötä korvaamaan rajoitustoimista ravintoloitsijoille aiheutuneita menetyksiä 1.6.2020 lukien. Harkinnan jälkeen vakuutusyhtiö kuitenkin ilmoitti, ettei se noudata ratkaisusuositusta. Oletettava syy päätökselle on korvausvastuun raskaus. Onko vastuuta vai ei, määräytyy tietysti vakuutusehtojen nojalla; nyt lopullinen ratkaisu tähän tulkintariitaan on haettava tuomioistuinmenettelyssä.

Mitä seuraavaksi?

Asia on vakuutuksenottajille ja vakuutusyhtiölle hyvin merkittävä. Vakuutusyhtiön päätös herätti myös kysymyksiä FINEn ratkaisusuositusten painoarvosta ja toiminnan vaikuttavuudesta. Maailmalla on ollut pyrkimystä siirtyä huomattavasti jäykempiin, sitovia ratkaisuja antaviin riidanratkaisumenettelyihin. Pitäisikö meilläkin tehdä niin?

Nähdäksemme näiden koronaratkaisujen perusteella ei ole aihetta tehdä pitkälle meneviä päätelmiä. On ensinnäkin huomattava, että FINEn toiminnassa ratkaisujen noudattamatta jättäminen on hyvin poikkeuksellista. Kansainvälisessäkin vertailussa finanssialan palveluntarjoajat noudattavat FINEn ratkaisusuosituksia erittäin hyvin: tyypillisesti 97–99 % korvaussuosituksistamme todella johtaa korvauksen maksamiseen asiakkaalle. Tämä kuvastaa osaltaan sitä, että palveluntarjoajakunta on hyvin sitoutunutta FINEn toimintaan. Lisäksi on hyvä muistaa, että meidän ei ole tarkoituskaan korvata tuomioistuimia. FINE lautakuntineen on tuomioistuinkäsittelyn vaihtoehdoksi tarkoitettu kevyempi ja nopeampi menettely, joka on myös yrittäjä- ja yritysasiakkaiden käytettävissä maksutta.

Koronariitaan saamme lopullisen vastauksen todennäköisesti vasta useamman vuoden kuluttua oikeuskäsittelyjen päätyttyä. FINE puolestaan pyrkii, kuten tähänkin saakka, ratkaisemaan käsittelyynsä tulleet asiat objektiivisesti, tehokkaasti ja oikeusvarmuutta kunnioittaen.

5. Vakuutusasiat

Isot teemat vakuutusasioissa

- Vahinkojen ja vakuutusten käsittely yksinomaan nettipalvelussa sekä vakuutusten myynti netissä alkaa hiljalleen näkyä yhteydenotoissa, vaikka suoranaisesti myynti- tai käsittelykanavaan liittyviä riitatapauksia on toistaiseksi vielä ollut vähän.

- Kumppanuuksiin liittyen vakuutusyhtiön korvauspalveluiden osien ulkoistamiseen liittyvät kysymykset ovat lisääntyneet.

- Ongelmat vakuutusyhtiön päätöksenteon viipymisessä ja toisaalta vahinkojen selvittämisessä ovat yleisiä.

- Yhteyttä ottavat yhä useammin asiakkaat, joilla on selvästi elämänhallinnan ongelmia tai muistisairauksia. Näissä tilanteissa vahinkotapahtumiin ja niiden selvittämiseen liittyvät asiat ovat usein hyvin epäselviä.

- Riidanratkaisuun päätyvät kysymykset ovat aiempaa vaikeampia ja monisäikeisempiä. Taustasyinä on mm. FINEn aktiivinen neuvontatoiminto, jossa yksinkertaisimpia riitoja ehkäistään sovittelulla tai kertomalla asiakkaalle, ettei asia tule riita-asiana menestymään. Myös vakuutusyhtiöiden omat muutoksenhakukanavat toimivat ja niiden kautta FINEen tulee vain vaikeimpia ja periaatteellisia riita-asioita.

- Vakuutusyhtiöiden toiminnassa on aika ajoin ollut havaittavissa osaamiseen ja koulutukseen liittyviä puutteita. Tieto siitä, minkä vuoksi vakuutusehdot, joiden taustahistoria voi olla kaukanakin, on aikanaan kirjoitettu tietyllä tavalla ja mihin tällä on pyritty, on osaksi kadoksissa. Samasta syystä sopimusehtoihin tehdyt myöhemmät muutokset ja lisäykset eivät aina istu kokonaisuuteen, mistä tulee tulkintaongelmia. Joissakin tapauksissa, erityisesti isompien vahinkojen selvittelyssä ja hahmottamisessa, on ilmennyt haasteita. Aina ei ole oivallettu, mitä kaikkia seikkoja asiakkaan kanssa tulisi selvittää ennen ensimmäistä korvauspäätöstä ja mitkä vakuutusehtokohdat asiassa olisivat tärkeimpiä.

Terveyden vakuuttaminen

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Yksityistapaturmavakuutus on edelleen paljon yhteydenottoja aiheuttava vakuutuslaji. Suurin osa on olkapään, polven tai akillesjänteen vammaa koskevia syy-yhteys tapauksia, joissa on kyse hoitokulujen korvattavuudesta. Myös pysyvän haitan korvausta, lähinnä haitan asetetta koskevat kysymykset ovat yleisiä. Riita-asioiksi päätyvissä henkilövahinkoasioissa ratkaisun tekeminen edellyttää usein lääketieteellisen asiantuntijalausunnon hankkimista. Lääketieteellisten asiantuntijoiden etsiminen ja yhteydenpito asiantuntijoihin on myös merkittävä FINEä työllistävä tekijä.

Sairausvakuutusten maksunkorotukset ovat toistuvasti esillä neuvonnassa. Asiakkaat tiedustelevat, voivatko vakuutusyhtiöt vuosi toisensa jälkeen korottaa vakuutusmaksuja rajattomasti. Kun korotuksia on tehty useita vuosia peräkkäin, on vakuutusmaksu saattanut joidenkin asiakkaiden kohdalla lähes tuplaantua esimerkiksi viiden vuoden takaiseen maksuun verrattuna. Yhteistä näille tiedusteluille on se, että asiakkailla ei ole käsitystä korotusten perusteista. Monissa tapauksissa kyse on korvausmenon muutoksen perusteella tehdyistä ehtomuutoksista, mutta useimmiten myös muilla tekijöillä (kuten ikä- ja indeksikorotuksilla) on osuutta yksittäisissä korotuksissa.

Vakuutuksenottajan ja vakuutetun tiedonantovelvollisuus ennen sairausvakuutuksen solmimista sekä tiedonantovelvollisuuden mahdollisen laiminlyönnin seuraamuksia koskevat kysymykset ovat niin ikään usein esillä neuvonnassa. Asiakkaat eivät vaikuta ymmärtäneen oikean ja kattavan tiedon antamisen merkitystä terveysselvitystä täytettäessä ja mahdollisen laiminlyönnin seuraamukset koetaan usein yllättäviksi ja epäoikeudenmukaisiksi. Vakuutusyhtiöllä onkin keskeinen rooli vakuutusta myydessään painottaa oikean ja täydellisten tietojen antamisen merkitystä. Toisaalta vakuutusyhtiöillä on myös vastuu siitä, että terveysselvityksessä esitetyt kysymykset ovat niin selkeitä ja yksiselitteisiä, että oikeiden ja täydellisten vastausten antaminen on mahdollista ja mahdollisimman helppoa.

Neuvontaan tulee myös lakisääteisen tapaturmavakuutukseen liittyviä yhteydenottoja. Näissä on usein kyse hyvin samantyyppisistä, esimerkiksi syy-yhteyteen liittyvistä asioista kuin yksityistapaturmavakuutusasioissakin.

Mistä riideltiin?

- suurin asiaryhmä oli yksityistapaturmavakuutukseen liittyvät syy-yhteyskysymykset ja ortopedian alan lääketieteellistä arviointia koskevat erimielisyydet

- uutena arvioitavana asiana olivat sukupuolten tasa-arvoon liittyvät kysymykset sairausvakuutuksen korvausasioissa

- aivovamma-asioiden osuus pysyi edellisvuoden tapaan korkeana

- vakuutuksenottajan sopimuksen solmimista edeltävää tiedonantovelvollisuutta ja sen mahdollista laiminlyöntiä koskevat riidat ovat yleistyneet muutaman vuoden takaiseen verrattuna

Miltä tulevaisuus näyttää?

Vapaaehtoisten sairausvakuutusten kasvanut suosio ja vakuutusten määrän jatkuva lisääntyminen näkyvät luultavimmin myös yhteydenottojen kasvuna FINEssä. Mitä enemmän asiakkaiden huomiota kiinnitetään terveysselvityksen huolellisen täyttämisen merkitykseen, sitä tietoisempia asiakkaat ovat mahdollisista vahinkojen korvattavuuteen vaikuttavista seikoista jo ennakkoon. Sairausvakuutusten maksunkorotuksia tullaan varmasti tekemään jatkossakin. Maksunkorotuksia koskevan asiakasviestinnän selkeyttäminen ja tietosisällön tarkentaminen vähentäisi asiakkaiden hämmennystä hintoihin liittyvissä kysymyksissä.

.

Asumisen vakuuttaminen

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Koti- ja kiinteistövakuutusten osalta erityisesti vesi- ja vuotovahinkoihin liittyvät yhteydenotot ovat kasvussa. Rajut myrskyt, puuskittaiset tuulet ja rankkasateet ovat usein asiakkaiden ilmoittamien kattovahinkojen syynä, kun taas vakuutusyhtiöt katsovat aiheutuneen vahingon olleen seurausta käyttöikänsä loppupuolella olevista katon rakenteista. Usein esillä on myös tapauksia, joissa sade- tai sulamisvesi on noussut kellariin tai sekoittunut porakaivon veteen rankkasateiden seurauksena.

Laajojen vesivahinkojen yhteydessä asiakkaiden vaikeudet saada korvauspäätöstä vakuutusyhtiöstä ovat olleet korostuneesti esillä. Usein näissä tilanteissa tarvitaan useampia päätöksiä itse vahingosta, sijaisasumisen kustannuksista tai asiakkaan oman työn korvaamisesta, mikä osaltaan tekee asioiden selvittämisestä työlästä ja aikaa vievää.

Eläinvakuutuksiin liittyvien yhteydenottojen määrä on kasvanut viime vuosina. Neuvontaan tulleissa yhteydenotoissa asiakas on ollut tyytymätön esimerkiksi siihen, miten eläimen hoitokuluja on korvattu. Kyse on usein ollut erityisesti siitä, onko jokin vaiva yleensä eläinvakuutusten ehdoissa korvauspiiristä poisrajattu perinnöllinen tai synnynnäinen. Rajoitusehtojen ja syy-yhteyden arviointi ei välttämättä ole yksinkertaista ja siihen saattaa liittyä erilaisia eläinlääketieteellisiä näkemyksiä.

Mikä meidät yllätti?

Vakuutusyhtiön tiedonantovelvollisuuteen liittyviä tapauksia on tullut vireille entiseen tapaan vain vähän. IDD-direktiivin implementoinnin myötä muutettuja vakuutussopimuslain 5 luvun säännöksiä on sovellettu vain yksittäisissä tapauksissa eikä muutoksilla ole ollut olennaista vaikutusta riitojen lopputuloksen kannalta.

Mistä riideltiin?

- kotivakuutusten osalta on riidelty eniten vuotovahingoista: vedeneristystä koskevat vaatimukset ja rakennuksen tai esineen arvon määrittämistä ja ikävähennystä koskevat ehtojen tulkintaan ja soveltamiseen liittyvä kysymykset ovat olleet aiempien vuosien tapaan riitojen yleisimpiä aiheita

- kiinteistövakuutusjuttujen suhteellinen osuus lautakunnassa ratkaistuista riita-asioista on noussut edelleen voimakkaasti. Tämä kertoo siitä, että meklarit hoitavat aktiivisesti asiakkaidensa korvausasioita. Riitaa on ollut erilaisista ehtotulkinnoista ja vahingon määrästä, aiempaa useammin myös vakuutetun velvollisuudesta torjua ja rajoittaa vahinkoa sekä pelastamiskustannusten korvaamisesta

- vahingon aiheuttamiseen ja vilppiin liittyviä riitoja on ollut kotivakuutuksen ja kaskovakuutuksen osalta aikaisempaa enemmän

Miltä tulevaisuus näyttää?

Vahingon aiheuttamiseen ja vilppiin liittyvien riita-asioiden selvittäminen ja käsittely kirjallisessa riidanratkaisuprosessissa on osoittautunut vaativaksi riidan osapuolille.

Hyvin usein vakuutusyhtiöiden uusiessa tuote- ja sopimuskantaansa lisääntyvät myös asiakkaiden yhteydenotot näistä asioista FINEen.

Erilaiset vesi- ja vuotovahinkoihin liittyvät yhteydenotot ja riitakysymykset pysynevät pinnalla jatkossakin. Monenkirjavat tuotevakuutukset ovat yleistyneet ja lisäävät osaltaan asiakasyhteydenottoja näistä asioista.

Liikkumisen vakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Liikennevakuutuksen osalta neuvonnassa olivat esillä erityisesti vakuutusmaksuihin liittyvät asiat. Yhteydenottoja tuli mm. ajoneuvovakuutusten laskujen puutteellisesta tai epäselvästä erittelystä erityisesti tilanteissa, joissa ajoneuvo on ollut välillä pois liikennekäytöstä. Asiakkaat ovat kokeneet, etteivät pysty seuraamaan maksujen kertymistä, kun laskusta puuttuu riittävät erittelyt. Laskutuksen osalta neuvonnassa olivat esillä myös vakuutuksen päättyminen maksamattomana, maksujen korottaminen, pohjamaksujen periminen ja bonukset. Kaskovakuutusten osalta mm. auton lunastukseen ja käyvän arvon määrittämiseen liittyvät yhteydenotot hoituivat pääasiassa neuvonnan keinoin.

Korona-kesänä asuntoautoja ja -vaunuja vuokrattiin vilkkaasti ja neuvonnassamme oli havaittavissa kasvava määrä näiden kulkuvälineiden vahinkotapahtumiin liittyviä yhteydenottoja. Kysymykset liittyivät mm. ajon aikana tapahtuneen renkaan irtoamisen tai räjähtämisen aiheuttamien vahinkojen korvattavuuteen sekä ajoneuvovahingoille tyypillisiin ”lunastus vai korjaus” -kysymyksiin.

Mistä riideltiin?

- kaskovakuutuksen osalta aiemmin yleisten ylinopeustapauksien lisäksi on riidelty esimerkiksi siitä, onko ajoneuvon vikoihin suhtauduttu piittaamattomasti sekä siitä, onko aiheutettu tahallisesti petostarkoituksessa esim. järjestetty kolari tai ajoneuvon palovahinko.

- riidanratkaisussa myös väitteet vakuutuksen kohteen aiempien vikojen ja vaurioiden ilmoittamatta jättämisestä ja salaamisesta korvausta haettaessa ovat yleistyneet

Miltä tulevaisuus näyttää?

Pandemian pysäyttämä matkailu tulee väistämättä näkymään matkavakuutuksiin liittyvien yhteydenottojen määrän vähentymisenä ainakin vuoden 2021 aikana. Muun muassa etätyön lisääntymisestä johtuva liikennesuoritteen pienentyminen tulee todennäköisesti vähentämään myös auto- ja liikennevakuutusta koskevien yhteydenottojen määrää. Vahingon aiheuttamiseen ja vilppiin liittyvien yhteydenottojen määrä vaikuttaa sen sijaan olevan lievässä kasvussa.

Oikeusturva- ja vastuukysymykset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Oikeusturva- ja vastuuvakuutukset ovat kuluttajaasiakkaille usein niitä tuntemattomimpia vakuutuslajeja ja tämän vuoksi myös niiden ehdot ja etenkin ehtojen tulkintatavat saattavat olla asiakkaan mielestä yllättäviä.

Oikeusturvavakuutuksen osalta etenkin vaatimukset vakuutusturvien samansisältöisyydestä ja vakuutusturvan katkeamattomasta voimassaolosta ovat asiakkaalle usein hankalasti ymmärrettävissä. Vastuuvakuutuksen osalta neuvonnassa selostetaan asiakkaille vastuuvakuutuksen luonnetta ja siihen olennaisesti liittyvää tuottamuksen arviointia. Vahingonkärsineen on vaikea hyväksyä, ettei vahingonaiheuttajan huolellinen toiminta johda vakuutuskorvauksen maksamiseen vastuuvakuutuksesta.

Mistä riideltiin?

- oikeusturvavakuutuksen korvausvaatimuksen vanhentumiseen liittyvät kysymykset olivat esillä ja keskusteluttivat vakuutuslautakunnassa

- asianajajan varallisuusvastuuseen liittyvät hankalat asiat

- vastuuvakuutusten osalta yhtiöiden keskinäisiä regressiasioita koskevat riidat

Miltä tulevaisuus näyttää?

Oikeusturvavakuutuksen on tulevaisuudessa vastattava haasteeseen, kuinka tuote saadaan parhaiten vastaamaan asiakkaiden tarpeita uudenlaisissa tuomioistuinmenettelyä keveämmissä vaihtoehtoisissa sovinto- ja riidanratkaisumenettelyissä. Nykyisissä ehdoissa oleva vakuutusmäärän käyttämistä rajaava ns. leikkuriehto voi jopa kannustaa asiakkaita riitelemään tuomioistuimissa sen sijaan, että asioihin etsittäisiin

sovintoratkaisuja. Muutoinkin vakuutusmäärän riittävyydestä tullaan varmasti käymään keskustelua vielä pitkään.

Yritysvakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Koronavirusepidemian aiheuttamien keskeytysvakuutusta koskeneiden asioiden lisäksi yritysten vakuutusasioissa toiminnan vastuuvakuutuksen korvauspiiri aiheuttaa jatkuvasti kysymyksiä ja tulkintaerimielisyyksiä. Aiempien vuosien tapaan kyse on ollut vastuuvakuutusten rajoitusehtojen soveltamisesta. Erilaiset rakennustoimintaan liittyvät korvauskysymykset ovat olleet korostuneesti esillä. Yritysten oikeusturvavakuutusta koskevia asioita käsittelyyn on sen sijaan tullut aikaisempaa vähemmän.

Totuttua enemmän on jouduttu kiinnittämään huomiota myös vakuutuksenantajan tiedonantovelvollisuuteen yritysvakuutussopimuksia tehtäessä. Ongelmia on aiheutunut etenkin vakuutusten myyntiaineistojen ja vakuutusneuvottelujen ajoittain huonosta dokumentaatiosta. Tiedonantovelvollisuutta ja sen laiminlyönnin seuraamuksia koskevien vakuutussopimuslain säännösten oikea soveltaminen on hieman yllättäen osoittautunut vakuutusyhtiöissä ajoittain hankalaksi.

Mistä riideltiin?

- yrakennusten LVI-laitteistojen korjauksiin ja kunnossapitoon liittyvistä vastuukysymyksistä laitteistoista johtuneiden vesi- ja kosteusvahinkojen osalta

- rakennusten, koneiden ja laitteiden arvon määrittämisestä

- siitä, oliko vakuutusyhtiö täyttänyt tiedonantovelvollisuutensa vakuutusta myytäessä

Kysytyt asiat vakuutuslajeittain

Kysytyt asiat vakuutuslajeittain

| Laji | määrä kpl |

osuus % |

| Kotivakuutus | 1274 | 22 |

| Yksityistapaturmavakuutus | 759 | 13 |

| Vastuuvakuutus | 595 | 10 |

| Kaskovakuutus | 535 | 9 |

| Matkavakuutus | 435 | 7 |

| Sairausvakuutus | 375 | 6 |

| Liikennevakuutus | 373 | 6 |

| Muu vahinkovakuutus | 283 | 5 |

| Kiinteistövakuutus | 243 | 4 |

| Lakisääteinen tapaturmavakuutus | 222 | 4 |

| Yritysvakuutus | 201 | 3 |

| Oikeusturvavakuutus | 187 | 3 |

| Riskihenkivakuutus | 87 | 1 |

| Eläinvakuutus | 77 | 1 |

| Lainaturvavakuutus | 66 | 1 |

| Lääkevahinkovakuutus | 47 | 1 |

| Venevakuutus | 45 | 1 |

| Maatilavakuutus | 22 | 0 |

| Sairauskassa-asia | 15 | 0 |

| Lisäeläkevakuutus | 15 | 0 |

| Kuljetusvakuutus | 5 | 0 |

| Ryhmäeläkevakuutus | 4 | 0 |

| Kaikki yhteensä | 5610 |

6. Pankkiasiat

Isot teemat pankkiasioissa

Asiakkaan tunteminen ja tunnistaminen sekä peruspankkipalvelujen saatavuus ja käytettävyys olivat vahvasti esillä sekä kuluttaja- että yritysasiakkaiden taholta. Monenkirjavat asiakkaan pankkitunnusten kalasteluun, ulkomaan tilisiirtoihin ja jopa luottoasioihin liittyvät huijaukset olivat paljon esillä. Asioinnin hankaluudet ovat kestoaiheena myös pankkiasiakkailla, mihin on osaltaan vaikuttaneet myös koronarajoitukset. Pankkien puhelinpalvelut ovat ruuhkaisia, asiakkaiden viesteihin ei vastata ja erityisesti ilman verkkopankkitunnuksia asioivilla digitaidottomilla asiakkailla on suuria hankaluuksia saada asioitaan hoidettua ja ongelmatilanteita selvitettyä.

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Asiakkaan tuntemiseen liittyvät yhteydenotot olivat suurin yhteydenottoja aiheuttanut asiakokonaisuus. Yhteydenotot liittyivät sekä asiakkaan tuntemisen prosesseihin että uhkaan pankkipalvelujen rajoittamisesta tai irtisanomisesta. Erityisesti yritysten ja ulkomaisten yksityishenkilöiden kohdalla jääminen ilman pankkipalveluita oli yleistä. Asiakkaat kysyivät, millä edellytyksin pankki voi kieltäytyä tarjoamasta palveluja, estää maksutilin käytön ja tai irtisanoa pankkipalvelut.

Huijausten monimuotoisuus ja taidokas toteuttaminen on tehnyt huijaustapauksista asiakkaille aikaisempaa vaikeammin havaittavia ja myös jälkikäteen hankalasti selvitettäviä. Pinnalla olivat ns. Microsoft-huijaukset, joissa asiakas huijarin kanssa käymänsä puhelinkeskustelun kuluessa ohjattiin tietoturvapäivitysten varjolla luovuttamaan maksukortti- ja tunnistetietojaan. Pankkien nimissä lähetyt huijaussähköpostit ja niissä olleet linkit rikollisten ylläpitämille, pankin sivuja erehdyttävästi muistuttaville nettisivustoille olivat toinen yleinen huijausten toteuttamisen muoto. Tunnuslukusovellukset ovat vakiintuneet osaksi kortti- ja nettimaksujen vahvistamista ja oikeudeton käyttö on laajentunut koskemaan myös tunnuslukusovelluksia. Uudet maksamisen tavat ovat siten tulleet näkyviksi myös FINEen tulevissa asiakasyhteydenotoissa.

Luottoasioissa asuntoluottojen myöntämiseen ja ehtomuutoksiin liittyviä yhteydenottoja oli jonkin verran edellisvuotta vähemmän. Sen sijaan kulutusluottoihin liittyvät yhteydenotot kasvoivat selvästi ja näissä yhtey-denotoissa korostuivat muiden luotonmyöntäjien kuin kotimaisten pankkien tarjoamiin kulutusluottoihin liittyvät kysymykset.

Mikä meidät yllätti?

Vaikka verkkomaksamisen turvallisuus on syyskuussa 2019 voimaan tulleen vahvan tunnistamisen edellytyksen myötä parantunut, ovat erityyppiset tietojen urkintaan perustuvat ja verkossa tapahtuvat maksuvälineiden väärinkäyttötapaukset lisääntyneet huomattavasti edellisistä vuosista.

Shekkien lunastusmahdollisuus on aihe, joka pysyy pinnalla vuodesta toiseen, vaikka shekkejä ei Suomessa ole juurikaan käytetty enää vuosiin. Viime vuonna shekkejä oli mm. yhdysvaltalaistaustaisilla asiakkailla, joille Yhdysvallat maksoi koronatukia shekkejä hyödyntäen.

Mistä riideltiin?

- tilinkäyttöön ja maksamiseen liittyviä riitoja oli edellisvuosien tapaan eniten, mutta fyysisen kortin oikeudettoman käytön sijaan riita-asioissa alkoivat painottua verkko-ostosten yhteydessä tapahtunut verkkotunnusten sekä verkkotunnuksiin muutoin liittynyt oikeudeton käyttö

- laina-asioissa yksittäiset riita-asiat liittyivät lainatarjouksen sitovuuteen, korkokattotuotteisiin tai korko-muutoksiin

- asiakkaan tunnistamiseen ja tuntemiseen liittyviä asioita päätyi riidanratkaisuun vain yksittäisiä tapauksia

Miltä tulevaisuus näyttää?

Fyysisen kortin väärinkäyttötapauksia tulee oletettavasti olemaan aiempaa vähemmän, kun ulkomaanmatkailu on edelleen rajoitettua. Pidemmällä aikavälillä ja matkustamisen taas vilkastuessa fyysisen kortin tapaukset tulevat oletettavasti taas jonkin verran lisääntymään, mutta maksamisen muuttumisen myötä erityisesti riitaisaksi päätyvien asioiden osalta painopiste tullee siirtymään tietojen kalastelusta ja verkkotunnusten oikeudettomasta käytöstä seuranneisiin kysymyksiin.

7. Sijoitusasiat

Isot teemat sijoitusasioissa

Sijoitussektori pysyi rauhallisena, vaikka yhteydenottojen määrä kasvoikin jonkin verran. Sijoitussektorin yhteydenotot ovat erittäin hajanaisia ja kysymykset koskevat kirjavaa kenttää erilaisia sijoitustuotteita. Uusia tuotteita ja toimijoita tulee jatkuvasti lisää ja asiakkaat ovat näistä aktiivisesti yhteydessä myös FINEn neuvontaan. Tämän kehityksen myötä FINEn toimivallan ulkopuolelle jäävien palveluntarjoajien toimintaan ja tuotteisiin liittyvien yhteydenottojen määrä kasvoi edelleen.

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Monenkirjavat huijaukset ja sijoittajansuoja etenkin etuosakkeiden ja virtuaalivaluuttojen kaltaisissa, melko uudentyyppisissä sijoitustuotteissa olivat usein esillä neuvonnassa. Jonkin verran aikaisempaa enemmän oli myös arvo-osuustileihin liittyneitä yhteydenottoja, kun palveluntarjoajat järjestelivät näihin liittyvää palveluvalikoimaansa. Aktiivinen osakesäästötilien avaaminen näkyi sekin asiakkaiden yhteydenotoissa.

Sijoitusvakuutuksiin liittyviä yhteydenottoja oli usean vuoden ajan yli puolet sijoitussektorin yhteydenotoista, mutta nyt niitä tuli aiempia vuosia vähemmän ja niiden osuus oli 39 % sijoitussektorin yhteydenotoista. Niissä oli usein kyse verotuksen tai vakuutussopimuksen voimassaoloon ja päättymiseen liittyvistä asioista.

Mistä riideltiin?

- riita-asioista puolet koski sijoitusvakuutuksia ja erimielisyyksiä ratkottiin kuluihin, vakuutussopimuksen voimassaoloon ja korvauksen määrään liittyen

- puolet riita-asioista koski kirjavaa joukkoa arvopaperiasioita

Mikä meidät yllätti?

Koronan alkuvaiheessa esiintyneestä voimakkaammasta kurssivaihtelusta huolimatta tuli vain muutamia kaupankäyntijärjestelmien toimintaan liittyneitä yhteydenottoja. Epidemian aiheuttama yleinen varovaisuus ja sittemmin nousujohteisena jatkunut markkinakehitys piti muidenkin riitojen määrän vähäisenä.

Miltä tulevaisuus näyttää?

Vilkas tuotekehitys sijoitussektorilla oletettavasti jatkuu eikä arvopaperiasioiden kirjavuus tule vähenemään. Tuleva talouskehitys ja mm. pörssikurssien mahdolliset heilahtelut heijastuvat jatkossakin suoraan FINEen tulevien sijoitusasiakkaiden yhteydenottojen määrään.

8. Riidanratkaisu

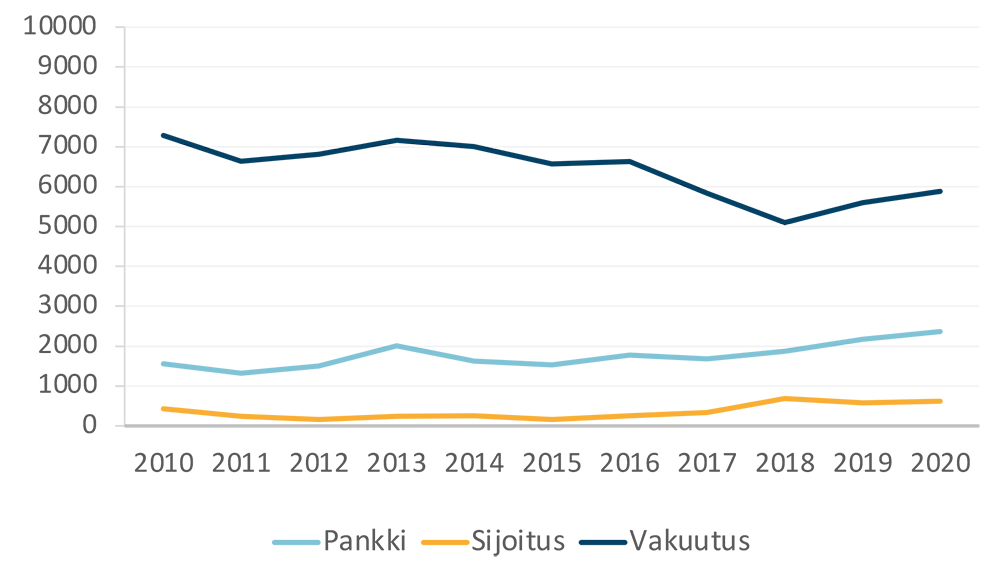

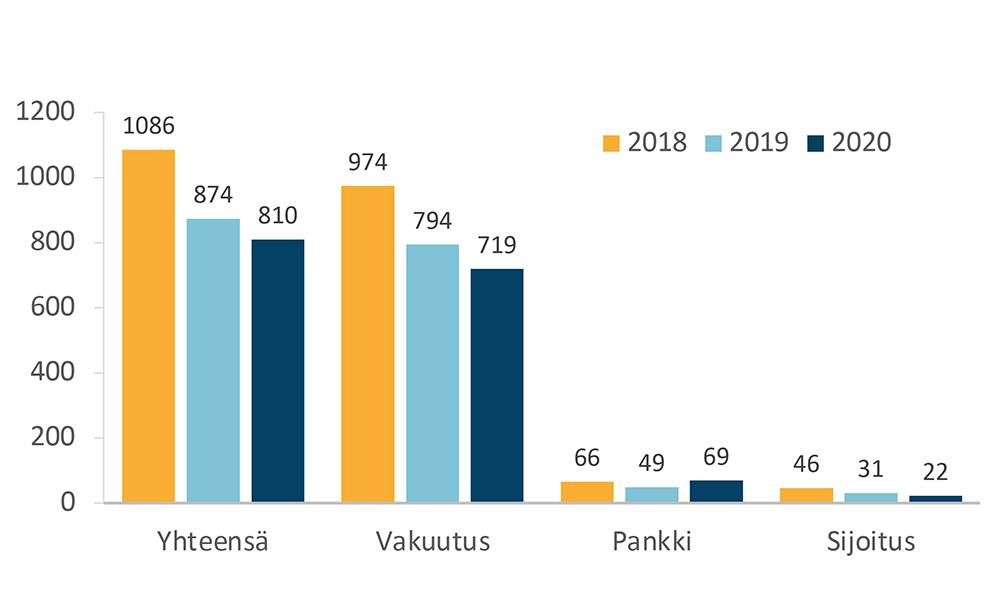

Kertomusvuoden aikana päättyneistä 810 (874) riita-asiasta vakuutusasioita oli 89 % (91 %), pankkiasioita 9 % (7 %) ja sijoitusasioita 3 % (3 %). Vuodesta 2018 alkaen sijoitusasioiden osuuteen lasketaan arvopaperiasioiden lisäksi sijoitusvakuutusasiat.

FINEn riidanratkaisua tehdään sekä Vakuutus- ja rahoitusneuvonnan toimistomenettelyssä että lautakunnissa. Vakuutus- ja rahoitusneuvonta toimii lautakuntien sihteeristönä. Toimistomenettelyssä käsitellään tulkintakäytännöltään vakiintuneet tai muuten oikeudellisesti selkeät tapaukset. Vuonna 2020 ratkaistuista riita-asioista näitä oli 50 % (57 %). Lautakuntamenettelyssä käsitellään vaikeita, monimutkaisia ja linjaratkaisua edellyttäviä tapauksia. Kertomusvuonna näitä oli 50 % (43 %) kaikista riita-asioista.

FINEn neuvontatoiminnan tehostaminen ja sovintoratkaisujen tekeminen jo ennen riitaprosessin aloittamista oli kertomusvuonna vähentänyt riita-asioiden kokonaismäärää ja erityisesti toimistomenettelyssä käsiteltävien yksinkertaisten riita-asioiden määrää. Samalla tämä kehitys näkyy lautakunta-asioiden

suhteellisen osuuden kasvuna.

Riita-asioiden käsittely päättyi asiakkaan tai palveluntarjoajan hyväksi annettuun ratkaisusuositukseen, sovintoon osapuolten välillä, asian jättämiseen käsittelemättä tai käsittelyn keskeytymiseen. Sovinnon syntyminen osapuolten välillä merkitsee sekä neuvonta-asioissa että riita-asioissa sitä, että palveluntarjoaja maksoi asiakkaalle korvausta vapaaehtoisesti. Asiakkaan hyväksi tehdyt ratkaisusuositukset vaihtelivat vähäisen lisäkorvauksen suosittamisesta lopputuloksen täydelliseen muuttumiseen asti. Palveluntarjoajat noudattivat näitä ratkaisusuosituksia kahta vakuutustapausta ja kahta pankkitapausta lukuun ottamatta. Noudattamisprosentti oli 98 % (99 %).

Vakuutusasioissa noudattamatta jätetyt ratkaisut olivat FINEn ennakkoratkaisumenettelyssä käsiteltyjä tapauksia. Niissä käsitelty tulkintaongelma vahingon korvattavauudesta koskee kymmeniä muitakin asioita. Pankkiasioiden osalta toinen noudattamatta jätetyistä tapauksista oli ratkaistu jo aiemmin, mutta ratkaisusuosituksen noudattamatta jättäminen tuli FINEn tietoon vasta kertomusvuonna.

Seuraavilla sivuilla ovat FINEn riidanratkaisun kokonaistilastot palveluntarjoajakohtaisesti ja

riita-asioiden luonteen mukaan jaoteltuna. Tilastot sisältävät kaikki Vakuutus- ja rahoitusneuvonnassa ja lautakunnissa ratkaistut riita-asiat.

Jakson lopussa erikseen raportoitavat ADR-asiat ovat riitoja, joissa finanssituotteen ostanut kuluttaja vaati palveluntarjoajaltaan korvausta. FINEssä näitä riita-asioita oli 52 % (55 %); edellä käsitelty yksinkertaisten riita-asioiden määrän väheneminen on alentanut ADR-riitojen osuutta FINEssä. Muita kuin ADR-asioita FINEssä ovat esimerkiksi taloyhtiöiden, säätiöiden ja yritysten asiat, ryhmävakuutusta koskevat riidat ja muut tilanteet, joissa on kyse toisen henkilön kuin kuluttajan itsensä tekemästä sopimuksesta.

Kaikki riita-asiat 2020

Saapuneet riita-asiat: Vakuutus

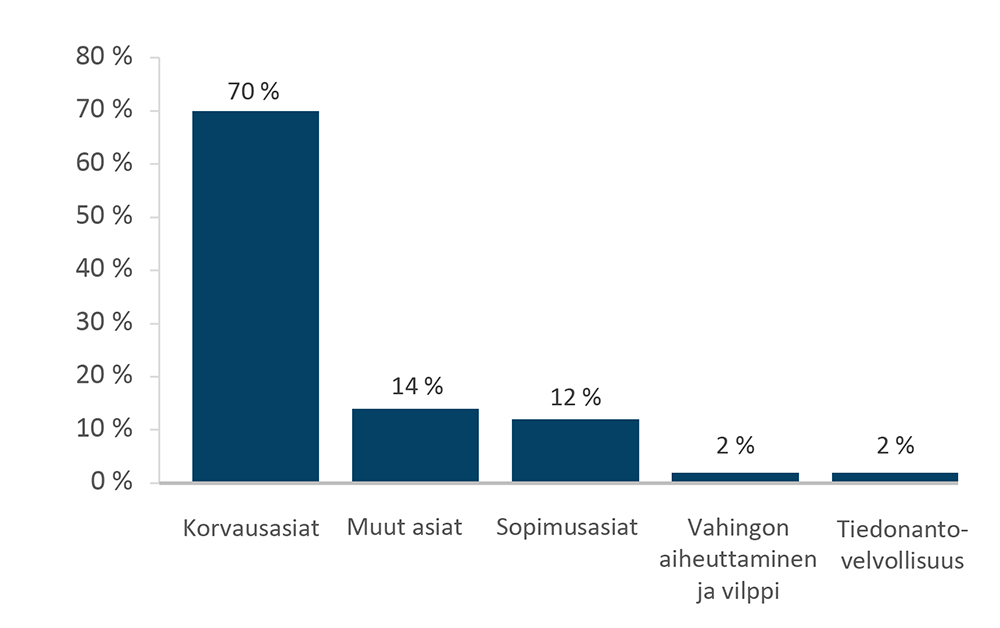

| Korvausasiat | Muut asiat | Sopimusasiat | Tiedonantovelvollisuus | Vahingon aiheuttaminen ja vilppi | Yhteensä | |

| Yksityistapaturmavakuutus | 155 | 0 | 1 | 2 | 3 | 161 |

| Vastuuvakuutus | 80 | 0 | 0 | 3 | 33 | 116 |

| Kotivakuutus | 78 | 0 | 3 | 1 | 3 | 85 |

| Kiinteistövakuutus | 61 | 0 | 1 | 1 | 1 | 64 |

| Sairausvakuutus | 49 | 0 | 9 | 7 | 0 | 59 |

| Oikeusturvavakuutus | 53 | 0 | 0 | 3 | 0 | 56 |

| Matkavakuutus | 43 | 0 | 2 | 1 | 0 | 46 |

| Kaskovakuutus | 28 | 0 | 1 | 0 | 10 | 39 |

| Yritysvakuutus | 26 | 0 | 3 | 3 | 0 | 32 |

| Lääkevahinkovakuutus | 25 | 0 | 0 | 0 | 0 | 25 |

| Eläinvakuutus | 7 | 0 | 0 | 1 | 0 | 8 |

| Lainaturvavakuutus | 4 | 0 | 1 | 2 | 0 | 7 |

| Maatilavakuutus | 4 | 0 | 0 | 0 | 1 | 5 |

| Venevakuutus | 3 | 0 | 0 | 0 | 0 | 3 |

| Muu vahinkovakuutus | 3 | 0 | 0 | 0 | 0 | 3 |

| Riskihenkivakuutus | 1 | 0 | 0 | 2 | 0 | 3 |

| Kuljetusvakuutus | 2 | 0 | 0 | 0 | 0 | 2 |

| Lisäeläkevakuutus | 2 | 0 | 0 | 0 | 0 | 2 |

| Sairauskassa-asia | 2 | 0 | 0 | 0 | 0 | 2 |

| Liikennevakuutus | 0 | 0 | 1 | 0 | 0 | 1 |

| Lakisäät. tapaturmavak. | 0 | 1 | 0 | 0 | 0 | 1 |

| Yhteensä | 668 | 4 | 34 | 27 | 60 | 793 |

Saapuneet riita-asiat: Pankki

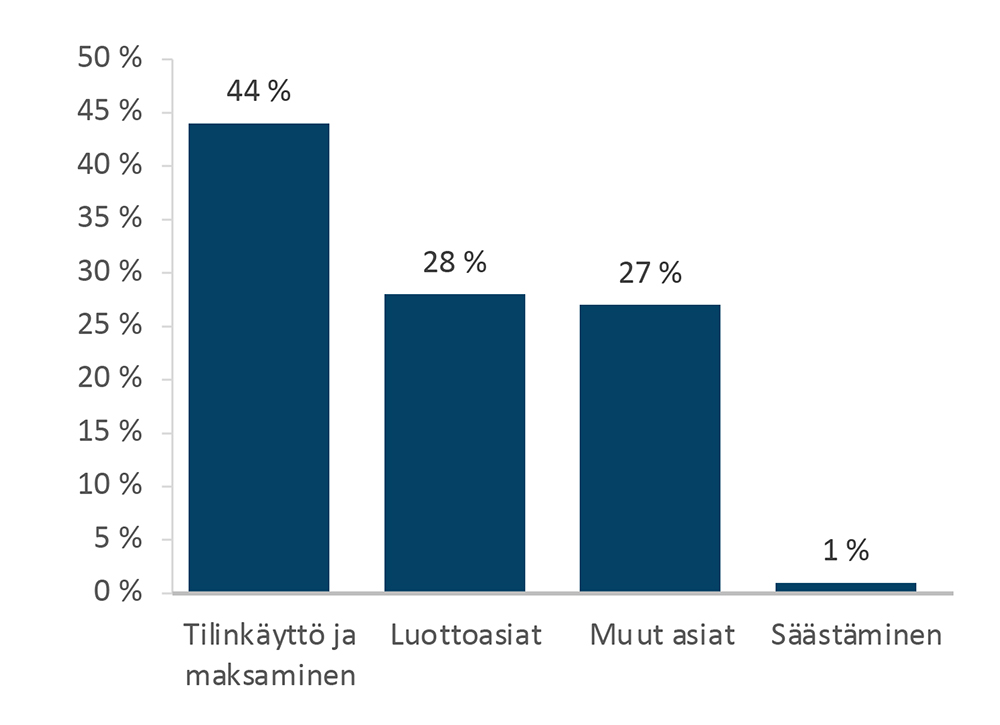

| Tilinkäyttö ja maksaminen | 49 |

| Luottoasiat | 3 |

| Muut asiat | 2 |

| Yhteensä | 54 |

Saapuneet riita-asiat: Sijoitusasiat

| Säästöhenkivakuutus | 7 |

| Vapaaehtoinen eläkevakuutus | 4 |

| Sijoitustuotteiden markkinointi | 4 |

| Arvo-osuustilit | 3 |

| Arvopaperinvälitys | 2 |

| Sijoitusneuvonta | 2 |

| Muut asiat | 1 |

| Yhtensä | 23 |

Päättyneet riita-asiat - Lopputulokset

| Lopputulos | Vakuutus | Pankki | Sijoitus | Yhteensä |

| Asiakkaan eduksi | 161/22% | 18/26% | 3/14% | 182 |

| Palveluntarjoajan eduksi | 429/60% | 27/39% | 14/64% | 470 |

| Päättyi sovintoon | 105/15% | 10/15% | 2/9% | 117 |

| Jätetty käsittelemättä yhteensä | 17/2% | 9/12% | - | 26 |

| - Ei sovellu ratkaisumenettelyyn | 4 | 8 | - | 12 |

| - Ei taloudellista intressiä | 3 | - | - | 3 |

| - Vireillä tai käsitelty muualla | 5 | 1 | - | 6 |

| - Ei toimivaltaa | 3 | - | - | 3 |

| - Ei yhteydenottoa palveluntarjoajaan | 2 | - | - | 2 |

| Käsittely keskeytetty | 7 | 5 | 3 | 15 |

| Yhteensä | 719 | 69 | 22 | 810 |

| Monimutkainen asia | 6 | 6 | - | 12 |

| Noudattamatta jätetyt ratkaisusuositukset | 2 | 2 | - | 4 |

| Päätttyneiden asioiden sektorijakauma | 89% | 9% | 3% | 100% |

| Käsitelyaika kirjelmöinnin valmistumisesta (pv) | 70 | 68 | 59 | ka 70 |

Palveluntarjoajakohtaiset tilastot (kaikki riidat)

Vahinkovakuutusyhtiöt

| Ratkaisut kpl | Korvaussuositus kpl | Korvaussuositus % | Noudattaminen % | |

| AIG Europe S.A | 11 | 1 | 9% | 100% |

| Chubb (ACE European Group Limited) | 2 | - | 0% | - |

| Codan Forsikring A/S | 1 | - | 0% | - |

| Fennia Keskinäinen Vakuutusyhtiö | 99 | 14 | 14% | 100% |

| Folksam Vahinkovakuutus Oy | 1 | - | 0% | - |

| Försäkringsaktiebolaget Agria | 5 | 4 |

80% |

100% |

| Försäkringsaktiebolaget Alandia | 3 | - | 0% | - |

| HDI Global Speciality SE | 2 | 1 | 50% | 100% |

| If Vahinkovakuutus Oyj, Suomen sivuliike | 116 | 33 | 28% | 100% |

| LähiTapiola Keskinäinen Vakuutusyhtiö | 123 | 20 | 16% | 100% |

| Nordea Vakuutus Suomi Oy | 2 | 1 | 50% | 100% |

| Pohjantähti Keskinäinen Vakuutusyhtiö | 29 | 7 | 24% | 100% |

| Pohjola Vakuutus Oy | 189 | 37 | 20% | 95% |

| Protector Forsikring ASA | 19 | 10 | 53% | 100% |

| Suomen Keskinäinen Lääkevahinkovakuutusyhtiö) | 32 | 12 | 38% | 100% |

| Suomen Vahinkovakuutus Oy | 9 | 3 | 33% | 100% |

| Tokio Marine Kiln Insurance Ltd (DUAL Finland) | 4 | 1 | 25% | 100% |

| Turva Keskinäinen Vakuutusyhtiö | 29 | 11 | 38% | 100% |

| Ålands Ömsesidiga Försäkringsbolag | 1 | - | 0% | - |

| Yhteensä | 677 | 155 | 23 % | 99 % |

Henkivakuutusyhtiöt

| Ratkaisut kpl | Korvaussuositus kpl | Korvaussuositus % | Noudattaminen % | |

| Aktia Henkivakuutus Oy | 3 | 2 | 67% | 100% |

| AXA (Genworth Financial, henki) | 4 | 2 | 50% | 100% |

| BNP Paribas Cardif Livförsäkring AB | 1 | 1 | 100% | 100% |

| Chubb (ACE Europe Life Limited) | 2 | - | 0% | - |

| Kaleva Keskinäinen Vakuutusyhtiö | 18 | 1 | 6% | 100% |

| LähiTapiola Keskinäinen Henkivakuutusyhtiö | 7 | - | 0% | - |

| Mandatum Henkivakuutusosakeyhtiö | 5 | - | 0% | - |

| OP-Henkivakuutus Oy | 1 | - | 0% | - |

| SP-Henkivakuutus (Duo) | 1 | - | 0% | - |

| Yhteensä | 42 | 6 | 14% | 100% |

Pankit

| Ratkaisut kpl | Korvaussuositus kpl | Korvaussuositus % | Noudattaminen % | |

| Aktia Pankki Oyj | 2 | - | 0% | - |

| Bank Norwegian A/S | 4 | 3 | 75% | 100% |

| Danske Bank A/S, Suomen sivuliike | 7 | 1 | 14% | 100% |

| Handelsbanken | 3 | 2 | 67% | 50% |

| Nordea Bank Oyj | 17 | 1 | 6% | 100% |

| Osuuspankki | 21 | 8 | 38% | 100% |

| POP Pankki | 3 | 2 | 67% | 50% |

| S-Pankki Oy | 5 | 1 | 20% | 100% |

| Säästöpankki | 6 | - | 0% | - |

| Ålandsbanken Abp | 1 | - | 0% | - |

| Yhteensä | 69 | 18 | 26% | 89% |

Sijoituspalveluiden tarjoajat ja muut sijoitusasiat

| Ratkaisut kpl | Korvaussuositus kpl | Korvaussuositus % | Noudattaminen | |

| Aktia Henkivakuutus Oy | 1 | 0% | ||

| Elite Varainhoito Oyj | 1 | 0% | ||

| Fourton Oy | 1 | 0% | ||

| Henki-Fennia Vakuutusosakeyhtiö | 1 | 0% | ||

| LähiTapiola Keskinäinen Henkivakuutusyhtiö | 2 | 0% | ||

| Mandatum Henkivakuutusosakeyhtiö | 2 | 1 | 50% | 100% |

| Mandatum Life Sijoituspalvelu Oy | 1 | 0% | ||

| Nordea Bank Oyj | 1 | 0% | ||

| Nordea Henkivakuutus Suomi Oy | 1 | 0% | ||

| Nordnet Bank | 3 | 0% | ||

| OP-Henkivakuutus Oy | 2 | 0% | ||

| Osuuspankki | 1 | 0% | ||

| SEB Life | 3 | 2 | 67% | 100% |

| S-Pankki Oy | 1 | 0% | ||

| Utmost PanEurope dac |

1 | 0% | ||

| Yheensä | 22 | 3 | 14% | 100% |

ADR-riita-asiat 2020

ADR-riita-asioiden raportointivelvollisuus perustuu ADR-direktiivin perusteella annettuun oikeusministeriön asetukseen.

Saapuneet kuluttajariita-asiat: Vakuutus

| Vakuutus | Korvausasia | Sopimusasia | Tiedonantovelvollisuus | Vahingon aiheuttaminen ja vilppi | Yht. |

| Yksityistapaturmavakuutus | 117 | 0 | 2 | 1 | 120 |

| Kotivakuutus | 74 | 3 | 1 | 3 | 81 |

| Oikeusturvavakuutus | 31 | 0 | 2 | 0 | 33 |

| Sairausvakuutus | 23 | 5 | 4 | 0 | 32 |

| Kaskovakuutus | 24 | 0 | 0 | 8 | 32 |

| Matkavakuutus | 31 | 1 | 0 | 0 | 32 |

| Eläinvakuutus | 6 | 0 | 1 | 0 | 7 |

| Lainaturvavakuutus | 2 | 0 | 1 | 0 | 3 |

| Vastuuvakuutus | 2 | 0 | 0 | 1 | 3 |

| Venevakuutus | 3 | 0 | 0 | 0 | 3 |

| Riskihenkivakuutus | 0 | 0 | 1 | 0 | 1 |

| Muu vahinkovakuutus | 1 | 0 | 0 | 0 | 1 |

| Yhteensä | 314 | 9 | 12 | 13 | 348 |

Saapuneet kuluttajariita-asiat: Pankki

| Pankki | kpl |

| Tilinkäyttö ja maksaminen | 45 |

| Luottoasiat | 2 |

| Yhteensä | 47 |

Saapuneet kuluttajariita-asiat: Sijoitus

| Sijoitus | kpl |

| Säästöhenkivakuutus | 6 |

| Sij. tuotteiden markkinointi | 3 |

| Sijoitusneuvonta | 2 |

| Vapaaehtoinen eläkevakuutus | 2 |

| Arvo-osuustilit | 2 |

| Muut asiat | 1 |

| Yhteensä | 16 |

Päättyneet riita-asiat (ADR) Lopputulokset

| Lopputulos | Vakuutus | Pankki | Sijoitus | Yhteensä |

| Asiakkaan eduksi | 69/17% | 13/30% | 12/52% | 94 |

| Palveluntarjoajan eduksi | 257/62% | 17/39% | 10/43% | 284 |

| Päättyi sovintoon | 68/16% | 5/11% | 1/4% | 74 |

| Jätetty käsittelemättä yhteensä | 10/2% | 4/9% | - | 14 |

| - Ei sovellu ratkaisumenettelyyn | 6 | 3 | - | 9 |

| - Ei taloudellista intressiä | 2 | - | - | 2 |

| - Ei toimivaltaa | - | 1 | - | 1 |

| - Vireillä tai käsitelty muualla | 2 | - | - | 2 |

| Käsittely keskeytetty | 11/3% | 5/11% | - | 16 |

| Yhteensä | 415 | 44 | 23 | 482 |

| Monimutkainen asia | 6 | 5 | 7 | 18 |

| Noudattamatta jätetyt ratkaisusuositukset | - | 2 | - | 2 |

| Päättyneiden asioiden sektorijakauma | 86% | 9% | 5% | 100% |

| Käsittelyaika kirjelmöinnin valmistumisesta (pv) | 52 | 45 | 46 | ka 50 |

9. Organisaatio ja henkilöstö

FINEn organisaatio koostuu hallituksesta, johtokunnista, neuvontatoimistosta ja kolmesta lautakunnasta. FINEn hallitus valvoo ja ohjaa organisaation toimintaa. Hallitus vahvistaa FINEn strategian, talousarvion ja tilinpäätöksen sekä nimittää johtokunnat ja FINEn johdon. FINEn strategiakausi päättyi vuoden 2019 lopussa ja hallitus on vahvistanut uuden strategian kaudelle 2020 - 2022..

Hallituksen puheenjohtajana toimii varatuomari Astrid Thors. Hallituksen jäsenet edustavat Kilpailu- ja kuluttajavirastoa, Finanssivalvontaa ja Finanssiala ry:tä, joiden väliseen sopimukseen FINEn toiminta perustuu. Hallituksessa oli lisäksi kutsuttuna jäsenenä edustajat sosiaali- ja terveysministeriöstä ja valtiovarainministeriöstä.

FINEllä oli vuoden 2020 loppuun saakka vakuutusasioiden, pankkiasioiden ja sijoitusasioiden johtokunnat, jotka nimittivät sektorinsa lautakunnan ja valmistelivat FINEn budjetin ja toimintasuunnitelman edelleen hallituksen hyväksyttäväksi. Vuoden 2021 voimaan tuleen FINEn ohjesäännön muutoksen myötä kolme johtokuntaa korvataan yhdellä johtokunnalla, jonka tehtävät vastaavat edellä mainituilla johtokunnilla aiemmin olleita tehtäviä.

FINEssä työskenteli kertomusvuonna keskimäärin 25 vakituista työntekijää. Toimitusjohtajana toimi varatuomari Elli Reunanen ja hänen varahenkilönään johtava neuvonantaja Ville Raulos.

FINEn pääsopijaosapuolet ovat Kilpailu- ja kuluttajavirasto, Finanssivalvonta ja Finanssiala ry. Arvopaperiasioissa sopimukseen on liittynyt mukaan Osakesäästäjien Keskusliitto ry, ja vakuutusasioissa mukana ovat myös Eläkesäätiöyhdistys ry ja Vakuutuskassat ry. Sopijaosapuolet ovat kutsuneet FINEn hallintoon mukaan myös edustajat Kuluttajaliitto-Konsumentförbundet ry:stä.

FINEn kustannuksista vastaa pääosin Finanssiala ry. Tilintarkastajana toimii Tuokko Tilintarkastus Oy, KHT-yhteisö ja vastuullisena tilintarkastajana KHT Terhi Latvala.

Hallitus

Varatuomari Astrid Thors, puheenjohtaja

Toimitusjohtaja Piia-Noora Kauppi, Finanssiala ry

Johtaja Anneli Tuominen, Finanssivalvonta

Ylijohtaja Katri Väänänen, Kilpailu- ja kuluttajavirasto

Johtaja Hannu Ijäs, sosiaali- ja terveysministeriö

Yksikönpäällikkö Janne Häyrynen, valtiovarainministeriö (18.11.2020 alkaen)

Varajäsenet

Varatoimitusjohtaja Esko Kivisaari, Finanssiala ry

Johtava neuvonantaja Sonja Lohse, Finanssivalvonta

Apulaisjohtaja Outi Haunio-Rudanko, Kilpailu- ja kuluttajavirasto

Hallituksen esittelijät

Toimitusjohtaja Elli Reunanen, FINE

Hallituksen sihteerinä johtava neuvonantaja Ville Raulos, FINE

Vakuutusasioiden johtokunta

Viranomaisten ja järjestöjen edustajat

Johtava neuvonantaja Erja Rautanen, Finanssivalvonta, puheenjohtaja

Pääsihteeri Juha Beurling-Pomoell, Kuluttajaliitto

Tutkimuspäällikkö Anu Raijas, Kilpailu- ja kuluttajavirasto

Johtaja Maija Puomila, Kilpailu- ja kuluttajavirasto

Finanssiala ry:n edustajat

Johtaja Kari Kujala, LähiTapiola-ryhmä

Johtaja Sari Styrman, OP Ryhmä

Toimitusjohtaja Pekka Luukkanen, Nordea Henkivakuutus

Varatoimitusjohtaja Esko Kivisaari, Finanssiala ry

Pankkiasioiden johtokunta

Viranomaisten edustajat

Osastopäällikkö Armi Taipale, puheenjohtaja, Finanssivalvonta

Johtava lakimies Pirjo Kyyrönen, Finanssivalvonta

Johtaja Anja Peltonen, Kilpailu- ja kuluttajavirasto

Lakimies Paula Hannula, Kilpailu- ja kuluttajavirasto

Finanssiala ry:n edustajat

Johtaja Taina Kallio, OP Ryhmä

Toimitusjohtaja Pekka Ylihurula, varapuheenjohtaja, S-Pankki

Yhteiskuntavastuujohtaja Pirjo Kuusela, Nordea-konserni

Pääekonomisti Veli-Matti Mattila, Finanssiala ry

Sijoitusasioiden johtokunta

Viranomaisten ja järjestöjen edustajat

Osastopäällikkö Armi Taipale, puheenjohtaja, Finanssivalvonta

Apulaisjohtaja Outi Haunio-Rudanko, Kilpailu- ja kuluttajavirasto

Professori Timo Rothovius, Vaasan yliopisto

Asiantuntija Tomi Salo, Suomen Osakesäästäjät ry

Finanssiala ry:n edustajat

Johtava lakimies Jari Virta, varapuheenjohtaja, Finanssiala ry

Johtaja Mari Koikkalainen, OP Ryhmä

Riidanratkaisusta vastaavat henkilöt

FINE Vakuutus- ja rahoitusneuvonta

Toimitusjohtaja, VT Elli Reunanen

Johtava neuvonantaja, toimitusjohtajan varamies, VT Ville Raulos

Johtava lakimies, VT Harri Isokoski

Jaostopäällikkö, OTM Emilia Hanén

Jaostopäällikkö, OTM Tuomas Hidén

Jaostopäällikkö, OTK Tuomas Korkeamäki

Jaostopäällikkö, OTM Kaisa Laine

Jaostopäällikkö, VT Vesa Sainio

Jaostopäällikkö, VT Tuomas Siirala

Vakuutuslautakunta

Jaosto I (henki- ja yksityistapaturmavakuutus)

Puheenjohtaja, VT Irene Luukkonen

Jäsenet

VT Kerttu Rahijärvi, kuluttajariitalautakunta

Lainsäädäntöneuvos Katri Kummoinen, oikeusministeriö

OTK Karita Niklander, Mandatum Henkivakuutusosakeyhtiö

VT Seppo Sibakov, Aktia Henkivakuutus Oy

Varajäsenet

OTK Ilkka Salminen, Kuluttajaliitto-Konsumentförbundet ry

OTK Tuula Sario, Lex Legato

VT Harri Koskiniemi, Nordea Henkivakuutus Suomi Oy

OTK Annika Helenius, OP Ryhmä

Lisäjäsenet

Eläkesäätiö- ja -kassa-asiat

Asiamies Klaus Kaitemo, Rautaruukin eläkesäätiö, varsinainen jäsen

OTM, Vakuutuspäällikkö Johanna Heikurainen, varajäsen

Vakuutuskassa-asiat

Kassanjohtaja Raija Hulkko, varsinainen jäsen

Kassanjohtaja Sanna Hyry, varajäsen

Jaosto II (vastuu-, oikeusturva- kuljetus- ja matkavakuutus)

Puheenjohtaja, professori, OTT Olli Norros, Helsingin yliopisto

Jäsenet

OTK Päivi Korpiola, kuluttajariitalautakunta

VT Jorma Rusanen, SAK

OTK Matti Karimäki, Keskinäinen Vakuutusyhtiö LähiTapiola

OTM Laura Alinentalo-Pelttari, AAtsto Ruohlahti Law

Varajäsenet

OTK Paula Ilveskivi, SAK

VT Timo Maso, kuluttajariitalautakunta

VT Leena Hirviniemi, If

VT Jukka Jyrä, Keskinäinen Vakuutusyhtiö Turva

Jaosto III (koti- ja autovakuutukset ym.)

Puheenjohtaja, oikeusneuvos Gustav Bygglin

Jäsenet

VT Timo Maso, kuluttajariitalautakunta

OTM Tiina Vyyryläinen, Kuluttajaliitto-Konsumentförbundet ry

OTK Kirsi Yrttiaho, OP Ryhmä

OTK Mikko Vaitomaa, If

Varajäsenet

OTK Ari Punakivi, kuluttajariitalautakunta

OTK Tuula Sario, Lex Legato

VT Heli Vuori, Keskinäinen Vakuutusyhtiö LähiTapiola

VT Krista Rantala, Pohjantähti Keskinäinen Vakuutusyhtiö

Jaosto IV (yritysten ja ammatinharjoittajien omaisuuden ja toiminnan vakuutukset)

Puheenjohtaja, oikeusneuvos Kari Raulos

Jäsenet

VT Mikko Nyyssölä, Elinkeinoelämän keskusliitto EK

OTK Katriina Jaakkola, Kaupan Liitto ry

Työmarkkinajohtaja Janne Makkula, Suomen Yrittäjät ry

OTM Riikka Akselinmäki, Keskinäinen Vakuutusyhtiö Fennia

VT Matti Sjögren, If Vahinkovakuutusyhtiö Oy

OTK Outi-Maria Sarpakunnas, OP Ryhmä

Varajäsenet

Käräjätuomari Tarja Honkanen, Helsingin käräjäoikeus

VT Paula Paloranta, Keskuskauppakamari

VT Katriina Vierula, Suomen Lakimiesliitto

VT Petri Finne, If Vahinkovakuutusyhtiö Oy

OTK Jussi Korpelainen, Keskinäinen Vakuutusyhtiö LähiTapiola

Lisäjäsenet konsulttivastuuasioissa

Toimitusjohtaja, DI Helena Soimakallio, Suunnittelu- ja konsultointiyritykset SKOL ry, varsinainen jäsen

Kehityspäällikkö Matti Kiiskinen, Suunnittelu- ja konsultointiyritykset SKOL ry, varajäsen

Lisäjäsenet huolintavastuuasioissa

Senior Legal Councel Marja Korkka, Schenker Oy, varsinainen jäsen

Head of Legal Kimmo Turunen, DHL Freight (Finland) Oy, varajäsen

Jaosto V (lääkevahingot)

Puheenjohtaja, dosentti, OTT Jaana Norio, Helsingin yliopisto

Jäsenet

Dosentti Kalle Jokelainen, HUS Sisätaudit

Dosentti Asko Järvinen, HUS Sisätaudit

Professori Eero Mervaala, Helsingin yliopisto

Professori Seppo Soinila, TYKS Neurologian poliklinikka

Varajäsenet

Professori Lena Sisula-Tulokas, Helsingin yliopisto

Professori Ilari Paakkari, Helsingin yliopisto

Dosentti Niina Matikainen, HUS Vatsakeskus

Pankkilautakunta

Puheenjohtaja, professori OTT Matti J. Sillanpää

Jäsenet

Lakimies Sanna Atrila, Finanssivalvonta

Ylitarkastaja Annaliisa Ahlroth, kuluttajariitalautakunta

Lainsäädäntöneuvos Pekka Pulkkinen, oikeusministeriö

VT Kati Piilo, OP Ryhmä

Varajäsenet

Esittelijä Ari Punakivi, kuluttajariitalautakunta

Lakimies Anu Kettunen, Finanssivalvonta

Lainsäädäntöneuvos, Sofia Aspelund, oikeusministeriö

Senior Legal Counsel Lauri Laine, Nordea

Sijoituslautakunta

Puheenjohtaja, professori, OTT Olli Norros, Helsingin yliopisto

Jäsenet

VT, KTM Suvi Räty-Ivanov, kuluttajariitalautakunta

Lakimies Pia Ovaska, Finanssivalvonta

Käräjäoikeuden tuomari, dosentti, OTT Antti Tapanila

OTK Ville Kajala, Keskuskauppakamari

Varajäsenet

OTK Tuula Sario, Lex Legato

Lakimies Henrik Kallio, Finanssivalvonta

Professori, OTT, KTT Vesa Annola, Vaasan yliopisto

Professori, KTT Matti Turtiainen, Itä-Suomen yliopisto

Liite 1: Annetut lausunnot

FINE antoi lausuntoja ja kannanottoja seuraavista asioista:

- HE 234/2020 vp, Hallituksen esitys eduskunnalle laiksi kuluttajansuojalain 7 luvun väliaikaisesta muuttamisesta

- Eduskunnan talousvaliokunnalle U 56/2020 vp, asiantuntijalausunto

- VN/20603/2020, Lausunto luonnoksesta hallituksen esitykseksi eduskunnalle laiksi valtiontakuusta covid-19-rokotteen vakuuttamiseksi

- VN/16344/2020, Arviomuistio maksuhäiriömerkintöjen säilytysaikojen lyhentämisestä

- VN 7796/2019, Luonnos hallituksen esitykseksi eduskunnalle laeiksi luottotietolain, maksupalvelulain 86 :n ja rikosrekisterilain 4 a :n muuttamiseksi

- HE 53/2020 vp, Hallituksen esitys eduskunnalle laiksi

- Liikenne- ja viestintäministeriön lausuntopyyntö luonnoksesta merilain muuttamista koskevaksi hallituksen esitykseksi

- VN 2744/2020, Lausunto luonnoksesta STM:n asetukseksi liikenne- ja potilasvahinkolautakunnasta

- VN/13707/2019, Eläkesäätiölain ja vakuutuskassalain kokonaisuudistus