1. Toimitusjohtajan katsaus

FINEn arki täyttyi vuonna 2019 tiuhaan soivasta puhelimesta ja asiakkaiden vuosien mittaan tutuiksi tulleista kysymyksistä. Mukaan mahtuu myös kysymyksiä, jotka kertovat finanssialan ja yhteiskunnan muutoksista. Kokosimme tämän vuosikertomuksen nyt aiemmista poiketen siten, että nostimme selkeämmin esiin juuri nyt toimistoomme tulleita ajankohtaisia ilmiöitä ja asioita.

Mediassa palstatilaa ovat saaneet mm. osakesäästötili, vastuullisuus, talousosaaminen ja kotitalouksien velkaantuminen eri muodoissaan. Kaikki ovat tärkeitä aiheita, joista vastuullisuus asiakassuhteissa sekä asiakkaiden talouden hallinnan taidot tulevat FINEn työssä esiin päivittäin. Suomalaisen finanssialan asiakkaansuojaan liittyvät vastuullisuusasiat ovat perusteiltaan vahvat ja kunnossa. Aina on kuitenkin jotakin parannettavaa ja perinteisen finanssialan osalta se vaikuttaisi nyt olevan tasapainon löytäminen digitaalisten ja henkilökohtaisten palvelujen tarjoamisen välillä. Kumpaakin tarvitaan. Talousosaamisen parantaminen tulee ehkäisemään ongelmien syntyä, mutta rinnalla on kehitettävä keinoja tukea ja auttaa talousvaikeuksiin joutuneita ihmisiä. Heidän ongelmansa kun yhä useammin ulottuvat useille elämän alueille.

Vuoden 2019 päättyessä päättyi FINEn vuosille 2015 - 2019 vahvistettu strategiakausi. Visionamme oli olla finanssialalla tunnettu ja riippumaton neuvoja ja riidanratkaisija. Tuon vision eteen on tehty menestyksekkäästi töitä jo vuosikymmeniä. Kiitos siitä kuten myös hyvin sujuneesta vuodesta 2019 kuuluu erityisesti huippuasiantunteville fineläisille, jotka ovat ihan poikkeuksellisen sitoutuneita työhönsä.

Missiomme edesauttaa finanssialan asiakkaiden asemaa ja hyvien käytänteiden kehitystä toteutuu FINEn arjessa joka päivä. Erään fineläisen sanoin ”Siksi, koska se on sisäsyntyistä”. Ilman hyvää yhteistyötä finanssialan toimijoiden ja muiden sidosryhmiemme kanssa emme olisi nyt tässä. Kiitos jälleen hyvästä yhteistyöstä myös kaikille sidosryhmillemme ja ennen kaikkea kaikille teille, jotka olette olleet mukana niin hallinnollisessa kuin ratkaisutoiminnassamme mukana.

Uusi vuosikymmen aloitti FINEssä uuden strategiakauden. Nyt työskentelemme kohden vuoden 2022 visiotamme: olemme näkyvä, kuuluva ja vaikuttava. Missiomme on ennallaan eikä perustehtävämme muutu. Tällä hyvällä porukalla ja hallituksemme tuella on hyvä jatkaa työtä siten, että asiakkaat aiempaa helpommin löytävät

kauttamme avun kysymyksiinsä ja ongelmiinsa. Tekemisellämme voimme mahdollisimman hyvin auttaa palveluntarjoajiamme asiakaskokemuksen kehittämisessä ja äänemme kuuluu oikeaan aikaan oikeassa paikassa finanssialan hyvien käytänteiden ja asiakkaan aseman edistämiseksi.

2. Toiminnasta lyhyesti

FINE neuvoo ja auttaa asiakkaita vakuutus-, pankki- ja sijoitusasioihin liittyvissä kysymyksissä ja ongelmatilanteissa. FINE ratkoo myös asiakkaan ja palveluntarjoajan välisiä riitatilanteita näissä asioissa sekä antaa ratkaisusuosituksia riitoihin. Palvelut ovat asiakkaille maksuttomia.

FINE on riippumaton ja puolueeton toimija, jonka toiminta perustuu Finanssivalvonnan, Kilpailu- ja

kuluttajaviraston ja Finanssiala ry:n väliseen sopimukseen. Organisaation henkilöstömäärä vuonna 2019 oli 25. Toimitusjohtajana toimii Elli Reunanen.

Missio

FINEn missiona on edistää asiakkaiden oikeuksien toteutumista ja alan hyvien käytänteiden kehitystä.

Visio

FINE tunnetaan finanssialan riippumattomana, tehokkaana ja asiantuntevana neuvojana ja riidanratkaisijana.

Arvot

Riippumattomuus ja luotettavuus, asiantuntevuus ja tuloksellisuus sekä yhteistyökykyisyys ovat FINEn arvoja.

FINE eri kanavissa ja hankkeissa

FINEn verkkosivujen kävijämäärä kaksinkertaistui edelliseen vuoteen verrattuna. Verkkosivuilla vieraili vuoden 2019 aikana ennätysmäärä, 150 000 kävijää. Eniten verkkosivukävijöitä kiinnostivat ratkaisusuositukset, FINEn toiminta, usein kysytyt kysymykset vastauksineen sekä uudet oppaat ja vertailut.

FINE julkaisi erilaisia oppaita kasko- ja liikennevakuutuksista, matka- ja sairauskuluvakuutuksista, moottoripyörien vakuuttamisesta, koirien aiheuttamien vahinkojen korvaamisesta sekä hammasvahingoista. Oppaiden avulla halutaan auttaa asiakkaita esimerkiksi itselle sopivimman vakuutuksen valinnassa ja kilpailutuksessa.

Verkkojulkaisujen ohelle teimme videoita eri vakuutuslajeista, pankki- ja vakuutusasioiden hoitamisesta kuolinpesässä, maksuhäiriömerkinnöistä sekä omasta neuvonnastamme ja riidanratkaisusta. Videot ovat nähtävissä omalla YouTube-kanavallamme.

Vakuutus- ja pankkiasiat sekä FINEn asiantuntijat olivat yli 400 mediauutisessa mukana. Useimmat jutut liittyivät ihmisen arkeen ja elämään, kuten kotien ja oman terveyden vakuuttamiseen, liikkumiseen ja matkustamiseen, myrskyvahinkoihin, elämäntilanteiden muutoksiin, lemmikkieläinten vakuuttamiseen, raha-asioihin, maksuhäiriömerkintöihin ja talouden hallintaan.

Tavoitimme asiakkaita ja sidosryhmiämme uuden, ratkaisusuosituksiin keskittyvän uutiskirjeen kautta. Kerran kuukaudessa ilmestyvässä uutiskirjeessämme ovat mukana tuoreimmat, viimeisen kuukauden aikana julkaistut ratkaisusuositukset.

Avasimme myös uuden ja nopean chat-palvelun verkkosivuillamme. Chat toimii perinteisen puhelinneuvonnan ja sähköisen yhteydenottotavan rinnalla neuvonnassamme. Sitä kautta meihin saa yhteyden nopeasti ja halutessaan anonyymisti.

Toimimme monien sidosryhmien kanssa erilaisissa yhteistyöprojekteissa, joiden tavoitteena on parantaa ihmisten oman talouden hallintaa ja osaamista vakuutus- ja pankkiasioissa. Talousguru-kilpailun avulla kannustamme nuoria hyvään taloustietämykseen. Yhteistyössä ovat mukana Finanssiala ry ja Historian ja yhteiskuntaopin opettajien liitto. Lisäksi olemme mukana Taloudenhallinnan neuvottelukunnassa, kumppaneina Nuori Yrittäjyys ry:n koordinoimassa Zaldo.fi-oppimisympäristössä, Finanssiala ry:n Vakuuttaako-työpajoissa sekä yhteistyössä Sitran kanssa. Olemme myös mukana Suomen Akatemian Strategisen tutkimuksen neuvoston rahoittamassa DigiConsumers -tutkimushankkeessa.

FINE kuuluu maailmanlaajuiseen INFO, International Network of Financial Services Ombudsman Schemes -järjestöön, jonka tavoitteena on edistää ja kehittää

tuomioistuinten ulkopuolista riidanratkaisua ja organisaatioiden toimintatapoja.

FINE on mukana myös Euroopan komission 2001 perustamassa FIN-NET -toiminnassa ja sen Steering Committee´ssa. FIN-NET -verkosto auttaa eurooppalaisia kuluttajia ja yrityksiä nopeasti, edullisesti ja yksinkertaisesti ratkaisemaan finanssitoimialan riitoja silloin, kun palveluntarjoaja toimii muussa jäsenmaassa kuin kuluttajan asuinmaassa.

FINE antoi lausuntoja ja osallistui lainvalmisteluun aktiivisesti. Luettelo annetuista lausunnoista ja kannanotoista on sivulla 22.

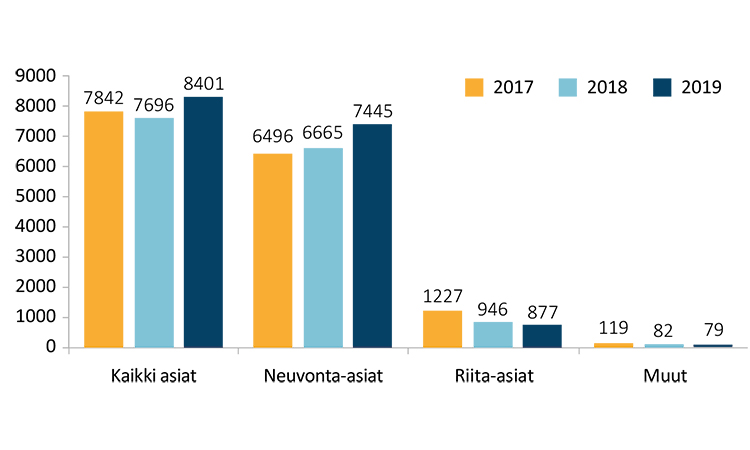

3. Neuvonta

Heti ensimmäisestä yhteydenotosta alkaen FINEn neuvonnan päämääränä on selvittää asiakkaan ongelmaa ja löytää asiaan ratkaisu. Yhteydenoton syynä voi olla esimerkiksi vahingon korvattavuuteen, vakuutuskorvauksen määrään tai sijoitusneuvonnan sisältöön liittyvä epäselvyys taikka epätietoisuus siitä, kuka vastaa maksukortin oikeudettomasta käytöstä. Monet asiakkaat haluaisivat vastauksen pulmiinsa jo puhelinvaihteessa, mutta asiaa täytyy yleensä ensin selvittää.

Useimmiten FINEn asiantuntijat antavat asiakkaille tietoja lainsäädännön ja sopimusehtojen sisällöstä sekä ratkaisukäytännöistä. Neuvonnan tarkoituksena on ennen muuta selvittää asia asiakkaalle itselleen

nopeasti ja joustavasti. Kyse ei kuitenkaan ole pelkästä tietojen antamisesta, vaan neuvonnan keinoin pystytään myös ehkäisemään tarpeettomien riitojen syntymistä ja löytämään sovintoratkaisuja osapuolten välillä.

Usein tilanne on se, että palveluntarjoajan ratkaisu on täysin asianmukainen, ja asiakaskin pystyy sen hyväksymään saatuaan FINEltä asiantuntija-arvion tapauksestaan. Muissa tilanteissa FINE voi selvittää sovintoratkaisun mahdollisuuksia tai ohjata asiakasta harkitsemaan muutoksenhakua.

Tapausesimerkki neuvonnassa

Asiakas oli hakenut kuolemantapauskorvausta puolisonsa yksityistapaturmavakuutuksesta. Kuolemansyynä oli ollut äkillinen yliherkkyysreaktio ampiaisen piston jälkeen ja välitön aivojen hapenpuutereaktio. Vakuutusyhtiö oli katsonut, että kyse oli hyönteisen pistosta aiheutuneesta tartuntataudista tai sairaudesta, jonka aiheuttamaa kuolemaa vakuutuksesta ei korvata.

FINEn asiantuntija antoi asiakkaalle tietoja FINEn lautakuntakäytännöstä samankaltaisissa tapauksissa, joissa vahinko oli tulkittu tapaturmaiseksi. Niiden perusteella asiantuntija neuvoi asiakasta tekemään uudelleenkäsittelypyynnön vakuutusyhtiön sisäiseen oikaisumenettelyyn. Siellä korvauspäätös muuttui myönteiseksi, kun vakuutusyhtiö päätti hyvän vakuutustavan perusteella tulkita vakuutusehtojaan epäselvässä tilanteessa asiakkaan eduksi. Ilahtunut asiakas toimitti oikaisumenettelyssä annetun päätöksen FINElle tiedoksi.

Vuonna 2019 erilaisia riitautumassa olleita tilanteita saatiin purettua neuvonnan keinoin yhteensä yli 300 kappaletta.

4. Vakuutusasiat

Isot teemat vakuutusasioissa

- Vahinkojen ja vakuutusten käsittely yksinomaan nettipalvelussa sekä vakuutusten myynti netissä alkaa hiljalleen näkyä yhteydenotoissa, vaikka suoranaisesti myynti- tai käsittelykanavaan liittyviä riitatapauksia on toistaiseksi vielä ollut vähän.

- Kumppanuuksiin liittyen vakuutusyhtiön korvauspalveluiden osien ulkoistamiseen liittyvät kysymykset ovat lisääntyneet.

- Ongelmat vakuutusyhtiön päätöksenteon viipymisessä ja toisaalta vahinkojen selvittämisessä ovat yleisiä.

- Yhteyttä ottavat yhä useammin asiakkaat, joilla on selvästi elämänhallinnan ongelmia tai muistisairauksia. Näissä tilanteissa vahinkotapahtumiin ja niiden selvittämiseen liittyvät asiat ovat usein hyvin epäselviä.

- Riidanratkaisuun päätyvät kysymykset ovat aiempaa vaikeampia ja monisäikeisempiä. Taustasyinä on mm. FINEn aktiivinen neuvontatoiminto, jossa yksinkertaisimpia riitoja ehkäistään sovittelulla tai kertomalla asiakkaalle, ettei asia tule riita-asiana menestymään. Myös vakuutusyhtiöiden omat muutoksenhakukanavat toimivat ja niiden kautta FINEen tulee vain vaikeimpia ja periaatteellisia riita-asioita.

- Vakuutusyhtiöiden toiminnassa on aika ajoin ollut havaittavissa osaamiseen ja koulutukseen liittyviä puutteita. Tieto siitä, minkä vuoksi vakuutusehdot, joiden taustahistoria voi olla kaukanakin, on aikanaan kirjoitettu tietyllä tavalla ja mihin tällä on pyritty, on osaksi kadoksissa. Samasta syystä sopimusehtoihin tehdyt myöhemmät muutokset ja lisäykset eivät aina istu kokonaisuuteen, mistä tulee tulkintaongelmia. Joissakin tapauksissa, erityisesti isompien vahinkojen selvittelyssä ja hahmottamisessa, on ilmennyt haasteita. Aina ei ole oivallettu, mitä kaikkia seikkoja asiakkaan kanssa tulisi selvittää ennen ensimmäistä korvauspäätöstä ja mitkä vakuutusehtokohdat asiassa olisivat tärkeimpiä.

Terveyden vakuuttaminen

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Yksityistapaturmavakuutus on edelleen paljon yhteydenottoja aiheuttava vakuutuslaji. Suurin osa on haittaluokkaa, lähinnä haitan astetta, koskevia asioita sekä olkapään, polven tai akillesjänteen vammaa koskevia syy-yhteystapauksia.

Sairauskuluvakuutuksen osalta erityisesti maksunkorotukset ovat aiheuttaneet yhteydenottoja. Asiakkaille on selitetty muutokseen oikeuttavia perusteltuja syitä ja käyty läpi myös vakuutusehtoja, joissa on saatettu mainita vakuutuksenantajan oikeudesta muuttaa vakuutusmaksua esimerkiksi vakuutuksen korvausmenon muutosta vastaavasti.

Mikä meidät yllätti?

Neuvonnassa kysyttiin maksunkorotuksista, mutta riidanratkaisuun näitä asioita päätyy vain yksittäisiä vuosittain. Voi olla, että Vakuutuslautakunnan tarkka suhtautuminen erityisesti sisältöön puuttuviin muutoksiin on hillinnyt muutoshaluja ja yhtiöt ovat toteuttaneet muutoksia vain hinnankorotuksilla, jotka ovat nekin jääneet suhteellisen maltillisiksi.

Mistä riideltiin?

- yksityistapaturmavakuutus oli eniten riitoja aiheuttanut vakuutuslaji

- pääsääntöisesti riidoissa oli kyse lääketieteellisestä arvioinnista kuten haitta-asteesta tai syy-yhteydestä. Ratkaisun tekeminen edellyttää usein lääketieteellisen asiantuntijalausunnon hankkimista. Henkilövakuutusasioihin liittyen tämä lääketieteellisten asiantuntijoiden etsiminen ja yhteydenpito asiantuntijoihin on myös merkittävä FINEä työllistävä tekijä.

- lautakunnassa ratkaistuista riita-asioista noin kolmasosa on aivovamma-asioita

- lääkevahinkoriitojen määrä oli kasvussa, lautakunta käsitteli 38 riita-asiaa

Miltä tulevaisuus näyttää?

Aivovammatapausten osuus riidanratkaisuun ja erityisesti lautakuntakäsittelyyn päätyvistä henkilövahinkoasioista on suuri. Määrään varmasti vaikuttaa aihepiirin ympärillä edelleen jatkuva julkinen keskustelu. Aivovammoihin suhtaudutaan nykyisin kauttaaltaan vakavammin kuin esimerkiksi 1980-luvulla. Työkyvyttömyysvakuutuksia koskevien tapausten kasvu todennäköisesti jatkuu, taustalla lienee palveluntarjoajien myyntiponnistelut: erityisesti työkyvyttömyyden vakuutuksia on myyty paljon.

Asumisen vakuuttaminen

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Koti- ja kiinteistövakuutukset ovat FINEn neuvontaa eniten työllistäviä vakuutuslajeja. Asiakkaat kysyivät paljon erilaisiin vuoto- ja muista vesivahingoista ja niiden korvattavuudesta etenkin tilanteissa, joissa syyksi on paljastunut mahdollisesti vuosien tai vuosikymmenten takainen virheellinen rakentaminen. Lisäksi kysyttiin myös korjaus- ja korvausprosessin etenemisestä ja mahdollisuudesta edetä korjaustoimissa jo ennen vakuutusyhtiön korvauspäätöstä.

Kotivahinkoyhteydenottojen yhteydessä tulee usein ilmi asiakkaan muitakin kysymyksiä ja ongelmia, jotka voivat koskea esimerkiksi tuotevastuuta, hinnanalennusta asuntokauppatilanteessa, vastuuvakuutusta tai taloyhtiön kiinteistövakuutusta. Maksuhäiriömerkintöjen merkitys vakuutuksen saantiin on myös säännöllisesti esillä, nyt myös muissa lajeissa kuin kotivakuutuksessa.

Vahinkojen selvittämiseen liittyvät kysymykset ja ongelmat ovat yleisiä. Usein kyse on näytöstä taikka puutteellisuudesta näytön hankkimisessa ja siitä, mitä asiakkaalta on kohtuullista vaatia. Erityisesti ulkomaalaistaustaisten asiakkaiden kohdalla tilannetta voi osaltaan mutkistaa se, että suomalainen vakuutusjärjestelmä on heille usein vielä tuntematon.

Mikä meidät yllätti?

Henkilöasiakkaiden yksinkertaisimmat riita-asiat liittyen esimerkiksi koti-irtaimiston katoamis- ja varkaustapauksiin ovat vähentyneet huomattavasti. Toisaalta esiin on noussut vahinkotapahtumissa yksittäisen esineen korvauskatto tai vahingossa mukana olevan omaisuuden korvauskatto. Vahingoissa on mukana yhä arvokkaampaa omaisuutta.

Mistä riideltiin?

- paljon vuotovahinkoja ja niihin liittyen vahingon korvattavuuden pohtimista ja rajoitusehtojen soveltamista

- yleisin riitakysymys on vahingon korvattavuus, tavallisimmin siitä näkökulmasta, onko kyseessä äkillinen ja ennalta arvaamaton vahinko vai soveltuuko rajoitusehto

- kiinteistövakuutusjuttujen suhteellinen osuus lautakunnassa ratkaistuista riita-asioista on noussut. Tämä kertonee siitä, että meklarit hoitavat aktiivisesti asiakkaidensa korvausasioita.

Miltä tulevaisuus näyttää?

Koti- ja kiinteistövakuutuksissa samoin kuin kaskovakuutuksissa vakuutusyhtiöiden laajenevat kumppanuudet tulevat hämmentämään asiakkaita ja nostamaan esiin uudenlaisia vastuukysymyksiä.

Alueiden eriytyminen ja kiinteistöjen arvon lasku taantuvilla paikkakunnilla näkyy enenevässä määrin kiinteistövakuuttamisessa. Yhteydenottoja on tullut tilanteista, joissa taloyhtiölle ei myönnetä kiinteistövakuutusta tai palovahinko on sattunut kiinteistölle alueella, jolla käyvät arvot ovat voimakkaasti laskeneet tai toimivaa kiinteistömarkkinaa ei ole.

Liikkumisen vakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Liikennevakuutuksen osalta neuvonnassa oli esillä erityisesti vakuutusmaksuihin liittyvät asiat, kuten maksujen korottaminen sekä pohjamaksujen periminen ja bonukset. Kaskovakuutusten osalta mm. vakuutuksen päättyminen maksamattomana, auton lunastukseen ja käyvän arvon määrittämiseen liittyvät yhteydenotot hoituivat pääasiassa neuvonnan keinoin.

Matkavakuutuksiin liittyen pinnalla olivat edelleen matkan peruuntumiseen ja matkasairauksiin ja -tapaturmiin liittyvät kysymykset. Matkasairauksien osalta ongelmat liittyvät yleensä siihen, onko kyseessä matkalla alkanut sairaus vai jo olemassa olleen sairauden paheneminen. Hankalia tilanteita on asiakkaille aiheutunut, kun he ovat sairastumistilanteessa toimineet oma-aloitteisesti olematta ensin yhteydessä oman matkavakuutuksensa mukaiseen tahoon. Yhä useammin kysyttiin myös mahdollisuudesta saada matkavakuutusta henkilölle, joka asuu Suomessa, mutta ei ole Suomen sosiaaliturvan piirissä.

Mistä riideltiin?

Vakuutuslautakunta käsitteli ensimmäisiä liikennekäytöstä poistoon liittyviä tapauksia ja katsoi olevansa toimivaltainen käsittelemään näitä tapauksia 1.1.2017 voimaan tulleen lain perusteella.

Venevahinkojen määrä ja suhteellinen osuus on noussut. Riitojen määrän lisääntymiselle ei ole yhtä selittävää tekijää. Riidat koskevat suurelta osin sitä, onko veneen uppoaminen tai moottorin rikkoutuminen johtunut jostakin korvaukseen oikeuttavasta syystä (karilleajo, törmäys kiinteään tai uivaan esineeseen, ilkivalta).

Miltä tulevaisuus näyttää?

Liikennevakuutusriitoja on toistaiseksi ratkaistu vain vähän, mutta neuvontaan tulleiden yhteydenottojen perusteella on odotettavissa, että liikennevakuutussopimukseen (sopimuksen voimaantulo, vakuutuksenottajan ja vakuutuksenantajan tiedonantovelvollisuus sopimusta tehtäessä, vaaran lisääntyminen, korotetut vakuutusmaksut) liittyvät asiat ovat jatkossa esillä myös Vakuutuslautakunnassa.

Oikeusturva- ja vastuuvakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Oikeusturvavakuutuksiin liittyen pinnalla olivat kysymykset oikeusturvavakuutuksen saman sisältöisestä, katkeamattomasta voimassaolosta sekä laskutukseen ja vakuutuksen voimassaoloon liittyvät epäselvyydet.

Vastuuvakuutus ja siihen olennaisesti liittyvä tuottamuksen arviointi ovat edelleen asioita, joita asiakkaiden on vaikea ymmärtää. Vahingonkorvausta ei makseta vastuuvakuutuksesta, jos vahingon aiheuttaja on toiminut huolellisesti.

Mistä riideltiin?

- vahinkoilmoituksen käsite oikeusturvavakuutuksessa: voitiinko asiakkaan puhelimitse tekemää yhteydenottoa pitää vahinkoilmoituksena, kun kirjallinen oikeusturvailmoitus oli tehty vasta yli vuoden kuluttua riidan syntymisestä

- oikeusturvavakuutus ja vanhentuminen: milloin asiakas oli saanut tiedon ammattiliiton ottaman vakuutuksen voimassaolosta

- vastuuvakuutuksen osalta tuottamusarviointiin ja rajoitusehtojen tulkintaan liittyvät kysymykset

Miltä tulevaisuus näyttää?

Oikeusturvavakuutusten osalta FINEn aiemmin esiin nostamat kolme ongelmaa ovat edelleen olemassa:

- oikeusturvaetua ei saa yksityishenkilön tavanomaisimpiin riitoihin.

- vakuutusmäärät ovat liian alhaisia tilanteissa, joissa yksityishenkilön olisi tarpeen viedä asiansa oikeuslaitoksen käsiteltäväksi

- oikeusturvavakuutus myydään ”kylkiäisenä”, minkä vuoksi asiakkaatkaan eivät kiinnitä tuotteeseen ja sen ehtoihin riittävää huomiota vakuutusta ottaessaan.

Yritysvakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Yritysvakuutusten ongelmat liittyvät erityisesti rakennustoimintaan ja vastuuvakuutukseen. Pääsyynä tähän on se, ettei toiminnan vastuuvakuutusten korvauspiirin rajoja yrityksissä usein ymmärretä. Vastuuvakuutuksesta ei voida korvata ”huonoa yrittämistä” ja työn laatua. Valtaosa korvauserimielisyyksistä koskee tähän pääsääntöön perustuvien rajoitusehtojen tulkintaa.

Mistä riideltiin?

- yritysten toiminnan vastuuvakuutuksen osalta mm. suojaus- ja vahingontorjuntavelvollisuuden alaista omaisuutta koskevan rajoitusehdon soveltamisalasta

- eräisiin vastuuvakuutuksiin sisältyvä laaja ja yllättäväkin vesivahinkoja koskeva rajoitusehto

- tyypillisin yhteinen piirre riitaisiksi päätyneissä yritysvakuutusasioissa on ollut huono tai puutteellinen vahingon selvittäminen. Päätös on kiirehditty antamaan mahdollisimman nopeasti ”juttu pian pois pöydältä” -periaatteella, vaikka vahinkoselvitys on ollut selvästi puutteellinen.

Kysytyt asiat vakuutuslajeittain

Kysytyt asiat vakuutuslajeittain

| Laji | määrä kpl |

osuus % |

| Kotivakuutus | 1178 | 21 % |

| Yksityistapaturmavakuutus | 844 | 15 % |

| Vastuuvakuutus | 676 | 12 % |

| Kaskovakuutus | 570 | 10 % |

| Liikennevakuutus | 402 | 7 % |

| Matkavakuutus | 374 | 7 % |

| Sairausvakuutus | 362 | 6 % |

| Lakisääteinen tapaturmavakuutus | 218 | 4 % |

| Muu vahinkovakuutus | 168 | 3 % |

| Kiinteistövakuutus | 164 | 3 % |

| Oikeustuevavakuutus | 161 | 3 % |

| Eläinvakuutus | 99 | 2 % |

| Yritysvakuutus | 85 | 2 % |

| Lääkevahinkovakuutus | 79 | 1 % |

| Venevakuutus | 59 | 1 % |

| Riskihenkivakuutus | 59 | 1 % |

| Lainaturvavakuutus | 53 | 1 % |

| Maatilavakuutus | 33 | 1 % |

| Sairauskassa-asia | 12 | 0 % |

| Lisäeläkevakuutus | 8 | 0 % |

| Kuljetusvakuutus | 6 | 0 % |

| Kaikki yhteensä | 5610 |

5. Pankkiasiat

Isot teemat pankkiasioissa

Asiakkaan yhteydenoton tarkemmasta aiheesta riippumatta esiin nousi yleisen tason tyytymättömyys pankkien palvelun laatuun, etenkin ikäihmisten ja digitaidottomien asiakkaiden mahdollisuuksiin saada palveluita sekä ruuhkiin eri palvelukanavissa. Asiakkaan tuntemiseen liittyvien yhteydenottojen yhteydessä sivuttiin osittain samaa teemaa, kun pankkien prosessit koettiin tungetteleviksi, suoraviivaisiksi ja joustamattomiksi.

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Asiakkaan tuntemiseen liittyviä yhteydenottoja oli enemmän kuin edellisenä vuonna. Yhteydenotot liittyivät sekä asiakkaan tuntemisen prosesseihin että peruspankkipalveluvelvoitteeseen. Asiakkaat kysyivät, voiko ja millä edellytyksin pankki sulkea perusmaksutilin. Uutena asiaryhmänä esiin nousi yritysasiakkaiden ongelmat pankin irtisanottua kaikki yrityksen tilit ja palvelut sekä uusien yrittäjien vaikeudet saada avattua pankkitiliä.

Luottoasioissa yhteydenottoja tuli etenkin asuntoluottoihin ja vakuuksiin liittyvissä asioissa kuten sopimusmuutoksista ja vakuuden arvostamiseen ja vapauttamiseen liittyvistä kysymyksistä.

Syyskuussa 2019 voimaan tulleet viimeiset PSD II -säädökset näkyivät FINEn neuvonnassa siltä osin, kuin kyse oli pankkien toimista tunnistevälineidensä uudistamisessa. Niiden osalta asiakkailla oli ongelmia mobiililaitteeseen asennetun varmennepalvelun kanssa esimerkiksi tilanteissa, joissa mobiililaite ehkä yllättäenkin piti vaihtaa.

Mikä meidät yllätti?

Edelleenkään ei ole tullut uusiin maksupalveluihin ja -sovelluksiin liittyviä yhteydenottoja. Sekkien lunastusmahdollisuutta kysytään edelleen säännöllisesti. Ulkomailta maksetaan suorituksia, kuten veronpalautuksia tai eläkkeitä sekkeinä, joita ei nykyisin saa Suomessa lunastettua.

Mistä riideltiin?

- Moninaisia ja uusia muotoja saaneita maksuvälineiden oikeudetonta käyttöä koskevia tapauksia. Uutena piirteenä olivat maksupalvelulain ja tunnistuslain mukaisten, pankkitunnusten ja toisaalta tunnistevälineen huolelliseen säilyttämiseen ja sen myötä oikeudettoman käytön vastuunrajoihin liittyvän sääntelyn sisällölliset erot.

- Kuluttajansuojalain mukaisen luotonantajan yhteisvastuun rajoja tilanteessa, jossa asiakas oli käyttänyt korttiaan sijoitustoimintaan, eikä asiakkaan ostama sijoituspalvelu vastannut hänen odotuksiaan tai osoittautui sittemmin huijaukseksi (ns. korttisijoitushuijaukset).

- Luottolupauksen sitovuus ja asiakkaan vastuu oikeiden tietojen antamisesta.

Miltä tulevaisuus näyttää?

Sekä pankki- että sijoitusasioissa nähty kehitys tulee oletettavasti edelleen jatkumaan, eli väärinkäytöstilanteet muuttuvat aiempaa teknisimmiksi ja vaikeammiksi selvittää. Asiakkaat ovat aiempaa hämmentyneempiä siitä, kenelle tietojaan luovuttavat hoitaessaan asioitaan mobiililaitteilla.

6. Sijoitusasiat

Isot teemat sijoitusasioissa

Sijoitussektori oli rauhallinen. FINEn toimivallan ulkopuolelle jäävien palveluntarjoajien toimintaan ja tuotteisiin liittyvien yhteydenottojen määrä kuitenkin kasvoi riippumatta siitä, oliko kyseessä sijoitusvakuutuksiin vaiko arvopaperisijoittamiseen liittyvä yhteydenotto. Perinteisistä arvopaperiasioista ja isojen sijoituspalveluja tarjoavien toimijoiden asiakkailta tuli käytännössä vain yksittäisiä yhteydenottoja.

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Sijoitusvakuutustuotteisiin liittyviä yhteydenottoja oli yli puolet sijoitussektorin yhteydenotoista. Säästöhenkivakuutustuotteiden osalta kysyttiin erityisesti mahdollisuudesta irtautua sopimuksesta sekä kuluista. Asiakkaat eivät mielestään olleet saaneet näistä riittävästi tietoa alkuperäistä sijoitusvakuutussopimusta tehdessään.

Vapaaehtoisen eläkevakuutuksen osalta asiakkaat kysyivät mahdollisuudesta saada säästövarat nostettua ennen eläkeikää ja toisaalta vapaaehtoisen eläkevakuutuksen yhteensovituksesta lakisääteisen eläkkeen kanssa.

Iso joukko muista sijoituspuolen yhteydenotoista liittyi eri tavoin sijoitushuijauksiin tai virtuaalivaluuttoihin. Myös eräiden sijoituspalveluyritysten uudet ja innovatiiviset sijoitustuotteet aiheuttivat yhteydenottoja.

Mistä riideltiin?

- palveluntarjoajan tiedonantovelvollisuus

- esillä myös sijoituslautakunnan toimivaltakysymykset liittyen eräisiin sääntelyn rajoja koetelleisiin sijoituspalveluyrityksen toimintatapoihin ja uudenlaisiin tuotteisiin

7. Riidanratkaisu

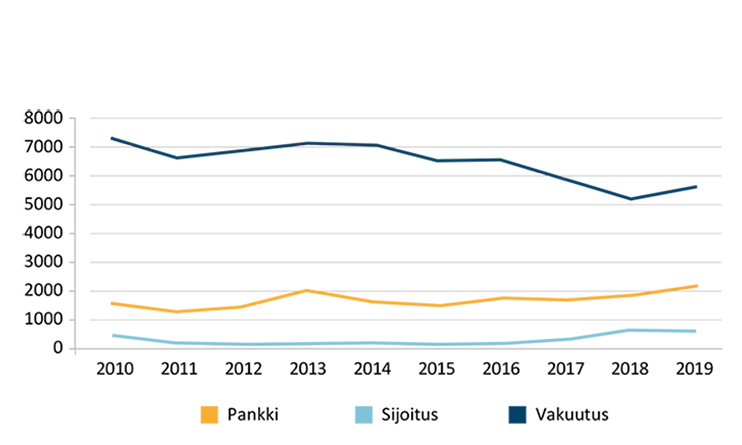

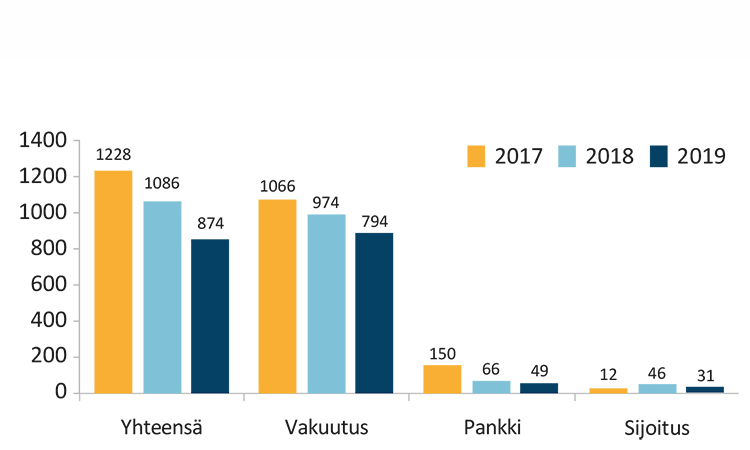

Kertomusvuoden aikana päättyneistä 874 (1086) riita-asiasta vakuutusasioita oli 91 % (90 %), pankkiasioita 7 % (6 %) ja sijoitusasioita 3 % (4 %). Vuodesta 2018 alkaen sijoitusasioiden osuuteen lasketaan arvopaperiasioiden lisäksi sijoitusvakuutusasiat.

FINEn riidanratkaisua tehdään sekä Vakuutus- ja rahoitusneuvonnan toimistomenettelyssä että lautakunnissa. Toimistomenettelyssä käsitellään tulkintakäytännöltään vakiintuneet tai muuten oikeudellisesti selkeät tapaukset. Vuonna 2019 ratkaistuista riita-asioista näitä oli 57 % (65 %). Lautakuntamenettelyssä käsitellään vaikeita, monimutkaisia ja linjaratkaisua edellyttäviä tapauksia. Kertomusvuonna näitä oli 43 % (35 %) kaikista riita-asioista.

FINEn neuvontatoiminnan tehostaminen ja sovintoratkaisujen tekeminen jo ennen riitaprosessin aloittamista oli kertomusvuonna vähentänyt riita-asioiden kokonaismäärää ja erityisesti toimistomenettelyssä käsiteltävien yksinkertaisten riita-asioiden määrää. Samalla tämä kehitys näkyy lautakunta-asioiden suhteellisen osuuden kasvuna; kappalemääräisesti lautakunnat käsittelivät aiempia vuosia vastaavan tapausmäärän.

Riita-asioiden käsittely päättyi asiakkaan tai palveluntarjoajan hyväksi annettuun ratkaisusuositukseen, sovintoon osapuolten välillä, asian jättämiseen käsittelemättä tai käsittelyn keskeytymiseen. Sovinnon syntyminen osapuolten välillä merkitsee sekä neuvonta-asioissa että riita-asioissa sitä, että palveluntarjoaja maksoi asiakkaalle korvausta vapaaehtoisesti. Asiakkaan hyväksi tehdyt ratkaisusuositukset vaihtelivat vähäisen lisäkorvauksen suosittamisesta lopputuloksen täydelliseen muuttumiseen asti. Palveluntarjoajat noudattivat näitä ratkaisusuosituksia yhtä vakuutustapausta lukuun ottamatta. Noudattamisprosentti oli 99 % (97 %).

Jäljempänä ovat FINEn riidanratkaisun kokonaistilastot palveluntarjoajakohtaisesti ja riita-asioiden luonteen mukaan jaoteltuna. Tilastot sisältävät kaikki Vakuutus- ja rahoitusneuvonnassa ja lautakunnissa ratkaistut riita-asiat.

Jakson lopussa erikseen raportoitavat ADR-asiat ovat riitoja, joissa finanssituotteen ostanut kuluttaja vaati palveluntarjoajaltaan korvausta. FINEssä näitä riita-asioita oli 55 % (61 %); edellä käsitelty yksinkertaisten riita-asioiden määrän väheneminen on alentanut ADR-riitojen osuutta. Muita kuin ADR-asioita FINEssä ovat esimerkiksi taloyhtiöiden, säätiöiden ja yritysten asiat, ryhmävakuutusta koskevat riidat ja muut tilanteet, joissa on kyse toisen henkilön kuin kuluttajan itsensä tekemästä sopimuksesta.

Kaikki riita-asiat 2019

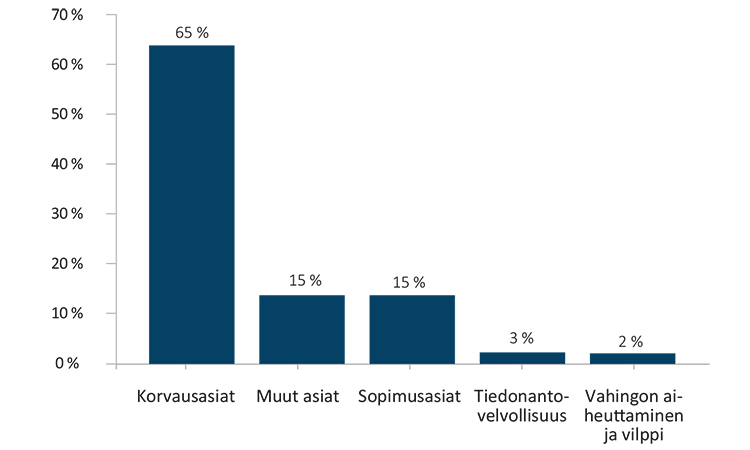

Saapuneet riita-asiat: Vakuutus

| Laji | Korvausasiat | Sopimusasiat | Tiedonantovelvollisuus | Vahingon aiheuttaminen ja vilppi | Muut asiat | Yht. |

| Yksityistapaturmavakuutus | 199 | 0 | 0 | 1 | 1 | 201 |

| Vastuuvakuutus | 77 | 0 | 0 | 51 | 0 | 128 |

| Kotivakuutus | 76 | 4 | 1 | 3 | 2 | 86 |

| Kiinteistövakuutus | 56 | 0 | 0 | 1 | 0 | 57 |

| Oikeusturvavakuutus | 48 | 7 | 2 | 0 | 0 | 57 |

| Matkavakuutus | 53 | 2 | 1 | 0 | 0 | 56 |

| Sairausvakuutus | 33 | 9 | 13 | 0 | 0 | 55 |

| Kaskovakuutus | 44 | 3 | 3 | 4 | 0 | 54 |

| Lääkevahinkovakuutus | 34 | 0 | 0 | 0 | 1 | 35 |

| Yritysvakuutus | 11 | 2 | 2 | 0 | 0 | 15 |

| Venevakuutus | 12 | 0 | 1 | 0 | 0 | 13 |

| Eläinvakuutus | 10 | 0 | 0 | 0 | 0 | 10 |

| Lainaturvavakuutus | 5 | 1 | 3 | 0 | 0 | 9 |

| Maatilavakuutus | 6 | 1 | 1 | 0 | 0 | 8 |

| Riskihenkivakuutus | 1 | 3 | 0 | 0 | 0 | 4 |

| Liikennevakuutus | 0 | 2 | 0 | 0 | 0 | 2 |

| Sairauskassa-asia | 1 | 0 | 0 | 0 | 0 | 1 |

| Lakisääteinen tapaturmavakuutus | 0 | 0 | 1 | 0 | 0 | 1 |

| Kuljetusvakuutus | 1 | 0 | 0 | 0 | 0 | 1 |

| Muu vahinkovakuutus | 1 | 0 | 0 | 0 | 0 | 1 |

| Yhteensä | 668 | 34 | 28 | 60 | 4 | 794 |

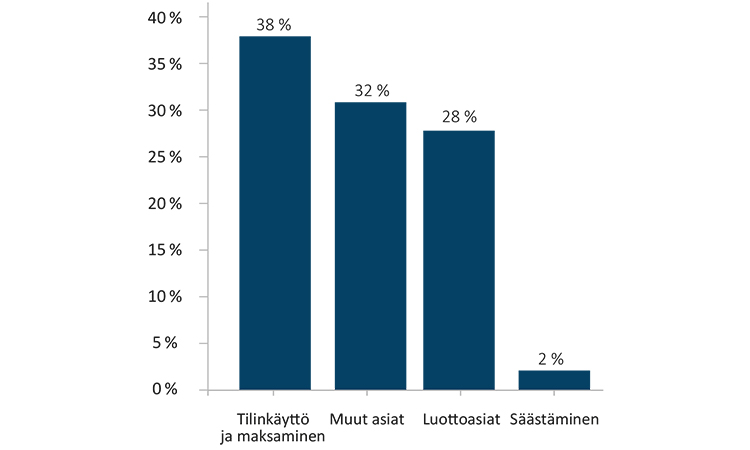

Saapuneet riita-asiat: Pankki

| Tilinkäyttö ja maksaminen | 43 |

| Luottoasiat | 14 |

| Muut asiat | 4 |

| Yhteensä | 61 |

Saapuneet riita-asiat: Sijoitusasiat

| Säästöhenkivakuutus | 8 |

| Vapaaehtoinen eläkevakuutus | 4 |

| Sijoitusneuvonta | 4 |

| Arvo-osuustilit | 2 |

| Arvopaperinvälitys | 2 |

| Sijoitusrahastot | 2 |

| Sijoitustuotteiden markkinointi | 2 |

| Yhteensä | 24 |

Päättyneet riita-asiat - Lopputulokset

| Lopputulos | Vakuutus | Pankki | Sijoitus | Yhteensä |

| Asiakkaan eduksi | 173/22 % | 14 | 15 | 202 |

| Palveluntarjoajan eduksi | 471/59 % | 18 | 12 | 501 |

| Päättyi sovintoon | 115/14 % | 5 | 2 | 122 |

| Jätetty käsittelemättä yhteensä | 18/2 % | 6 | 2 | 26 |

| - Ei sovellu ratkaisumenettelyyn | 7 | 5 | 2 | 14 |

| - Ei taloudellista intressiä | 2 | - | - | 2 |

| - Ei toimivaltaa | 2 | 1 | - | 3 |

| - Ei yhteydenottoa palveluntarjoajaan | 3 | - | - | 3 |

| - Vireillä tai käsitelty muualla | 4 | - | - | 4 |

| Käsittely keskeytetty | 17/2 % | 6 | - | 23 |

| Yhteensä | 794 | 49 | 31 | 874 |

| Monimutkainen asia | 6 | 5 | 7 | 18 |

| Noudattamatta jätetyt ratkaisusuositukset | 1 | - | - | 1 |

| Päättyneiden asioiden sektorijakauma | 91 % | 6 % | 4 % | 100 % |

| Käsittelyaika kirjelmöinnin valmistumisesta (pv) | 67 | 48 | 62 | keskiarvo 65 |

Palveluntarjoajakohtaiset tilastot (kaikki riidat)

Vahinkovakuutusyhtiöt

| VAHINKOVAKUUTUSYHTIÖT | Ratkaisut kpl | Korvaussuositus kpl | Korvaussuositus % | Noudattaminen % |

| AIG Europe Limited | 9 | 1 | 11 % | 100 % |

| AXA (Genworth Financial, vahinko) | 1 | - | - | - |

| Chubb (ACE European Group Limited) | 8 | 1 | 13 % | 100 % |

| Fennia Keskinäinen Vakuutusyhtiö | 135 | 44 | 33 % | 100 % |

| Folksam Vahinkovakuutus Oy | 14 | 2 | 14 % | 100 % |

| Försäkringsaktiebolaget Agria | 2 | 1 | 50 % | 100 % |

| Försäkringsaktiebolaget Alandia | 3 | 2 | 67 % | 100 % |

| If Vahinkovakuutus Oyj, Suomen sivuliike | 150 | 33 | 22 % | 97 % |

| LähiTapiola Keskinäinen Vakuutusyhtiö | 153 | 24 | 16 % | 100 % |

| Pohjantähti Keskinäinen Vakuutusyhtiö | 32 | 8 | 25 % | 100 % |

| Pohjola Vakuutus Oy | 142 | 19 | 13 % | 100 % |

| Protector Forsikring ASA | 14 | 7 | 50 % | 100 % |

| Suomen Keskinäinen Lääkevahinkovakuutusyhtiö | 38 | 9 | 24 % | 100 % |

| Suomen Vahinkovakuutus Oy | 19 | 4 | 21 % | 100 % |

| Tokio Marine Kiln Insurance Ltd (DUAL Finland) | 5 | 2 | 40 % | 100 % |

| Turva Keskinäinen Vakuutusyhtiö | 29 | 11 | 38 % | 100 % |

| Ålands Ömsesidiga Försäkringsbolag | 2 | 2 | 100 % | 100 % |

| Yhteensä | 756 | 170 | 22 % | 99 % |

Henkivakuutusyhtiöt

| HENKIVAKUUTUSYHTIÖT | Ratkaisut kpl | Korvaussuositus kpl | Korvaussuositus % | Noudattaminen % |

| Aktia Henkivakuutus Oy | 5 | - | - | - |

| AXA (Genworth Financial, henki) | 3 | - | - | - |

| BNP Paribas Cardif Livförsäkring AB | 2 | 2 | 100 % | 100 % |

| Chubb (ACE Europe Life Limited) | 2 | - | - | - |

| Henki-Fennia Vakuutusosakeyhtiö | 1 | - | - | - |

| Kaleva Keskinäinen Vakuutusyhtiö | 16 | - | - | - |

| LähiTapiola Keskinäinen Henkivakuutusyhtiö | 5 | 1 | 20 % | 100 % |

| Mandatum Henkivakuutusosakeyhtiö | 4 | - | - | - |

| Nordea Henkivakuutus Suomi Oy | 4 | 1 | 25 % | 100 % |

| OP-Henkivakuutus Oy | 3 | - | - | - |

| SEB Life | 14 | 11 | 79 % | 100 % |

| Yhteensä | 59 | 15 | 25 % | 100 % |

Vakuutuskassat

| VAKUUTUSKASSAT | Ratkaisut kpl | Korvaussuositus kpl | Korvaussuositus % | Noudattaminen % |

| Vakuutuskassat | 1 | - | - | - |

| Yhteensä | 1 | - | - | - |

Pankit

| PANKIT | Ratkaisut kpl | Korvaussuositus kpl | Korvaussuositus % | Noudattaminen % |

| Aktia Pankki Oyj | 1 | - | - | - |

| Danske Bank A/S, Suomen sivuliike | 10 | 3 | 30 % | 100 % |

| Handelsbanken | 1 | - | - | - |

| Nordea Bank Oyj | 16 | 5 | 31 % | 100 % |

| Osuuspankki | 8 | 3 | 38 % | 100 % |

| POP Pankki | 2 | 1 | 50 % | 100 % |

| S-Pankki Oy | 9 | 1 | 11 % | 100 % |

| Säästöpankki | 2 | 1 | 50 % | 100 % |

| Yhteensä | 49 | 14 | 29 % | 100 % |

Sijoituspalveluiden tarjoajat

| SIJOITUSPALVELUIDEN TARJOAJAT | Ratkaisut kpl | Korvaussuositus kpl | Korvaussuositus % | Noudattaminen % |

| LähiTapiola Varainhoito Oy | 1 | - | - | - |

| Nordea Bank Oyj | 1 | - | - | - |

| Osuuspankki | 4 | 2 | 50 % | 100 % |

| Privanet Group Oyj | 2 | - | - | - |

| Taaleri Varainhoito Oy | 1 | 1 | 100 % | 100 % |

| Yhteensä | 9 | 3 | 33 % | 100 % |

ADR-riita-asiat 2019

ADR-riita-asioiden raportointivelvollisuus perustuu ADR-direktiivin perusteella annettuun oikeusministeriön asetukseen.

Saapuneet kuluttajariita-asiat: Vakuutus

| Vakuutuslaji | Korvausasia | Sopimusasiat | Tiedonantovelvollisuus | Vahingon aiheuttaminen ja vilppi | Muut asiat | Yhteensä | |

| Yksityistapaturmavakuutus | 147 | 0 | 0 | 0 | 0 | 147 | |

| Kotivakuutus | 69 | 4 | 1 | 3 | 2 | 79 | |

| Kaskovakuutus | 39 | 2 | 3 | 4 | 0 | 48 | |

| Matkavakuutus | 35 | 1 | 1 | 0 | 0 | 37 | |

| Sairausvakuutus | 20 | 5 | 5 | 0 | 0 | 30 | |

| Oikeusturvavakuutus | 18 | 7 | 2 | 0 | 0 | 27 | |

| Vastuuvakuutus | 7 | 0 | 0 | 8 | 0 | 15 | |

| Venevakuutus | 11 | 0 | 1 | 0 | 0 | 12 | |

| Eläinvakuutus | 10 | 0 | 0 | 0 | 0 | 10 | |

| Lainaturvavakuutus | 4 | 1 | 2 | 0 | 0 | 7 | |

| Riskihenkivakuutus | 1 | 2 | 0 | 0 | 0 | 3 | |

| Liikennevakuutus | 0 | 2 | 0 | 0 | 0 | 2 | |

| Kiinteistövakuutus | 1 | 0 | 0 | 1 | 0 | 2 | |

| Yhteensä | 362 | 24 | 15 | 16 | 2 | 419 | |

Saapuneet kuluttajariita-asiat: Pankki

| Asialuokitus | kpl |

| Tilinkäyttö ja maksaminen | 38 |

| Luottoasiat | 11 |

| Muut asiat | 4 |

| Yhteensä | 53 |

Saapuneet kuluttajariita-asiat: Sijoitus

| Asialuokitus | kpl |

| Säästöhenkivakuutus | 4 |

| Sijoitusneuvonta | 3 |

| Arvopaperinvälitys | 2 |

| Vapaaehtoinen eläkevakuutus | 1 |

| Arvo-osuustilit | 1 |

| Yhteensä | 11 |

Päättyneet riita-asiat (ADR) Lopputulokset

| Lopputulos | Vakuutus | Pankki | Sijoitus | Yhteensä |

| Asiakkaan eduksi | 69/17 % | 13/30 % | 12/52 % | 94 |

| Palveluntarjoajan eduksi | 257/62 % | 17/39 % | 10/43 % | 284 |

| Sovinto | 68/16 % | 5/11 % | 1 | 74 |

| Jätetty käsittelemättä | 10/2 % | 4/9 % | - | 14 |

| - Ei sovellu ratkaisumenettelyyn | 6 | 3 | - | 9 |

| - Ei taloudellista intressiä | 2 | - | - | 2 |

| - Ei toimivaltaa | - | 1 | - | 1 |

| - Vireillä tai käsitelty muualla | 2 | - | - | 2 |

| Käsittely keskeytetty | 11/3 % | 5/11 % | - | 16 |

| Yhteensä | 415 | 44 | 23 | 482 |

| Monimutkainen asia | 6 | 5 | 7 | 18 |

| Noudattamatta jätetyt ratkaisusuositukset | - | - | - | - |

| Päättyneiden asioiden sektorijakauma | 86 % | 9 % | 5 % | 100 % |

| Käsittelyaika kirjelmöinnin valmistumisesta (pv) | 52 | 45 | 46 | keskiarvo 50 |

8. Organisaatio ja henkilöstö

FINEn organisaatio koostuu hallituksesta, johtokunnista, neuvontatoimistosta ja kolmesta lautakunnasta. FINEn hallitus valvoo ja ohjaa organisaation toimintaa. Hallitus vahvistaa FINEn strategian, talousarvion ja tilinpäätöksen sekä nimittää johtokunnat ja FINEn johdon. FINEn strategiakausi päättyi vuoden 2019 lopussa ja hallitus on vahvistanut uuden strategian kaudelle 2020 - 2022.

Hallituksen puheenjohtajana toimii varatuomari Astrid Thors. Hallituksen jäsenet edustavat Kilpailu- ja kuluttajavirastoa, Finanssivalvontaa ja Finanssiala ry:tä, joiden väliseen sopimukseen FINEn toiminta perustuu. Hallituksessa oli lisäksi kutsuttuna jäsenenä edustajat sosiaali- ja terveysministeriöstä ja

valtiovarainministeriöstä.

FINEllä on vakuutusasioiden, pankkiasioiden ja sijoitusasioiden johtokunnat, jotka nimittävät sektorinsa lautakunnan ja valmistelevat FINEn budjetin ja toimintasuunnitelman edelleen hallituksen hyväksyttäväksi.

FINEssä työskenteli kertomusvuonna 25 vakituista työntekijää. Toimitusjohtajana toimi varatuomari

Elli Reunanen ja hänen varahenkilönään johtava neuvonantaja Ville Raulos.

FINEn pääsopijaosapuolet ovat Kilpailu- ja kuluttajavirasto, Finanssivalvonta ja Finanssiala ry. Arvopaperiasioissa sopimukseen on liittynyt mukaan Suomen Osakesäästäjät ry, ja vakuutusasioissa mukana ovat myös Eläkesäätiöyhdistys ry, Vakuutuskassat ry ja Sairauskassat ry. Sopijaosapuolet ovat kutsuneet FINEn hallintoon mukaan myös edustajat Kuluttajaliitto-Konsumentförbundet ry:stä.

FINEn kustannuksista vastaa pääosin Finanssiala ry. Tilintarkastajana toimii Tuokko Tilintarkastus Oy, KHT-yhteisö ja vastuullisena tilintarkastajana KHT Terhi Latvala.

Hallitus

Varatuomari Astrid Thors, puheenjohtaja

Toimitusjohtaja Piia-Noora Kauppi, Finanssiala ry

Johtaja Anneli Tuominen, Finanssivalvonta

Ylijohtaja Katri Väänänen, Kilpailu- ja kuluttajavirasto

Ylijohtaja Outi Antila, sosiaali- ja terveysministeriö

Osastopäällikkö Leena Mörttinen, valtiovarainministeriö

Varajäsenet

Varatoimitusjohtaja Esko Kivisaari, Finanssiala ry

Johtava neuvonantaja Sonja Lohse, Finanssivalvonta

Apulaisjohtaja Outi Haunio-Rudanko, Kilpailu- ja kuluttajavirasto

Hallituksen esittelijät

Toimitusjohtaja Elli Reunanen, FINE

Hallituksen sihteerinä johtava neuvonantaja Ville Raulos, FINE

Vakuutusasioiden johtokunta

Viranomaisten ja järjestöjen edustajat

Johtava neuvonantaja Erja Rautanen, Finanssivalvonta, puheenjohtaja

Pääsihteeri Juha Beurling-Pomoell, Kuluttajaliitto

Tutkimuspäällikkö Anu Raijas, Kilpailu- ja kuluttajavirasto

Johtaja Maija Puomila, Kilpailu- ja kuluttajavirasto

Finanssiala ry:n edustajat

Johtaja Kari Kujala, LähiTapiola-ryhmä

Johtaja Sari Styrman, OP Ryhmä

Toimitusjohtaja Pekka Luukkanen, Nordea Henkivakuutus

Varatoimitusjohtaja Esko Kivisaari, Finanssiala ry

Pankkiasioiden johtokunta

Viranomaisten edustajat

Osastopäällikkö Armi Taipale, Finanssivalvonta (9.12.2019 alkaen)

Johtava lakimies Pirjo Kyyrönen, Finanssivalvonta

Johtaja Anja Peltonen, Kilpailu- ja kuluttajavirasto

Lakimies Paula Hannula, Kilpailu- ja kuluttajavirasto

Finanssiala ry:n edustajat

Johtaja Taina Kallio, OP Ryhmä

Toimitusjohtaja Pekka Ylihurula, S-Pankki

Yhteiskuntavastuujohtaja Pirjo Kuusela, Nordea-konserni

Pääekonomisti Veli-Matti Mattila, Finanssiala ry

Sijoitusasioiden johtokunta

Viranomaisten ja järjestöjen edustajat

Osastopäällikkö Armi Taipale, Finanssivalvonta (9.12.2019 alkaen)

Apulaisjohtaja Outi Haunio-Rudanko, Kilpailu- ja kuluttajavirasto

Professori Timo Rothovius, Vaasan yliopisto

Asiantuntija Tomi Salo, Suomen Osakesäästäjät ry (14.11.2019 alkaen)

Finanssiala ry:n edustajat

Johtava lakimies Jari Virta, Finanssiala ry

Johtaja Mari Koikkalainen, OP Ryhmä

Riidanratkaisusta vastaavat henkilöt

FINE Vakuutus- ja rahoitusneuvonta

Toimitusjohtaja, VT Elli Reunanen

Johtava neuvonantaja, toimitusjohtajan varamies, VT Ville Raulos

Johtava lakimies, VT Harri Isokoski

Jaostopäällikkö, OTM Emilia Hanén

Jaostopäällikkö, OTM Tuomas Hidén

Jaostopäällikkö, OTK Tuomas Korkeamäki

Jaostopäällikkö, OTM Kaisa Laine

Jaostopäällikkö, VT Vesa Sainio

Jaostopäällikkö, VT Tuomas Siirala

Vakuutuslautakunta

Jaosto I (henki- ja yksityistapaturmavakuutus)

Puheenjohtaja, VT Irene Luukkonen

Jäsenet

VT Kerttu Rahijärvi, kuluttajariitalautakunta

Lainsäädäntöneuvos Katri Kummoinen, oikeusministeriö

OTK Karita Niklander, Mandatum Henkivakuutusosakeyhtiö

VT Seppo Sibakov, Aktia Henkivakuutus Oy

Varajäsenet

OTK Ilkka Salminen, Kuluttajaliitto-Konsumentförbundet ry

OTK Tuula Sario, Lex Legato

VT Harri Koskiniemi, Nordea Henkivakuutus Suomi Oy

OTK Annika Helenius, OP Ryhmä

Lisäjäsenet

Eläkesäätiö- ja -kassa-asiat

Asiamies Klaus Kaitemo, Rautaruukin eläkesäätiö, varsinainen jäsen

OTM, Vakuutuspäällikkö Johanna Heikurainen, Valio Oy, varajäsen

Vakuutuskassa-asiat

Kassanjohtaja Raija Hulkko, varsinainen jäsen

Kassanjohtaja Sanna Hyry, varajäsen

Jaosto II (vastuu-, oikeusturva- kuljetus- ja matkavakuutus)

Puheenjohtaja, professori, OTT Olli Norros, Helsingin yliopisto

Jäsenet

OTK Päivi Korpiola, kuluttajariitalautakunta

VT Jorma Rusanen, SAK

OTK Matti Karimäki, Keskinäinen Vakuutusyhtiö LähiTapiola

OTM Laura Alinentalo-Pelttari, Keskinäinen Vakuutusyhtiö Fennia

Varajäsenet

OTK Paula Ilveskivi, SAK

VT Timo Maso, kuluttajariitalautakunta

VT Leena Hirviniemi, If

VT Jukka Jyrä, Keskinäinen Vakuutusyhtiö Turva

Jaosto III (koti- ja autovakuutukset ym.)

Puheenjohtaja, oikeusneuvos Gustav Bygglin

Jäsenet

VT Timo Maso, kuluttajariitalautakunta

OTM Tiina Vyyryläinen, Kuluttajaliitto-Konsumentförbundet ry

OTK Kirsi Yrttiaho, OP Ryhmä

OTK Mikko Vaitomaa, If

Varajäsenet

OTK Ari Punakivi, kuluttajariitalautakunta

OTK Tuula Sario, Lex Legato

VT Heli Vuori, Keskinäinen Vakuutusyhtiö LähiTapiola

VT Krista Rantala, Pohjantähti Keskinäinen Vakuutusyhtiö

Jaosto IV (yritysten ja ammatinharjoittajien omaisuuden ja toiminnan vakuutukset)

Puheenjohtaja, oikeusneuvos Kari Raulos

Jäsenet

VT Mikko Nyyssölä, Elinkeinoelämän keskusliitto EK

OTK Katriina Jaakkola, Kaupan Liitto ry

Työmarkkinajohtaja Janne Makkula, Suomen Yrittäjät ry

OTM Riikka Akselinmäki, Keskinäinen Vakuutusyhtiö Fennia

VT Matti Sjögren, If

OTK Outi-Maria Sarpakunnas, OP Ryhmä

Varajäsenet

Käräjätuomari Tarja Honkanen, Helsingin

käräjäoikeus

VT Paula Paloranta, Keskuskauppakamari

VT Katriina Vierula, Suomen Lakimiesliitto

VT Petri Finne, If

OTK Jussi Korpelainen, Keskinäinen Vakuutusyhtiö LähiTapiola

Lisäjäsenet konsulttivastuuasioissa

Toimitusjohtaja, DI Helena Soimakallio, Suunnittelu- ja konsultointiyritykset SKOL ry, varsinainen jäsen

Kehityspäällikkö Matti Kiiskinen, Suunnittelu- ja konsultointiyritykset SKOL ry, varajäsen

Lisäjäsenet huolintavastuuasioissa

Senior Legal Councel Marja Korkka, Schenker Oy, varsinainen jäsen

Head of Legal Kimmo Turunen, DHL Freight (Finland) Oy, varajäsen

Jaosto V (lääkevahingot)

Puheenjohtaja, dosentti, OTT Jaana Norio, Helsingin yliopisto

Jäsenet

Dosentti Kalle Jokelainen, HUS Sisätaudit

Dosentti Asko Järvinen, HUS Sisätaudit

Professori Eero Mervaala, Helsingin yliopisto

Professori Seppo Soinila, TYKS Neurologian poliklinikka

Varajäsenet

Professori Lena Sisula-Tulokas, Helsingin yliopisto

Professori Ilari Paakkari, Helsingin yliopisto

Dosentti Niina Matikainen, HUS Vatsakeskus

Pankkilautakunta

Puheenjohtaja, professori OTT Matti J. Sillanpää

Jäsenet

Lakimies Sanna Atrila, Finanssivalvonta

Ylitarkastaja Annaliisa Ahlroth, Kuluttajariitalautakunta

Lainsäädäntöneuvos Pekka Pulkkinen, Oikeusministeriö

VT Kati Piilo, OP Ryhmä

Varajäsenet

Esittelijä Ari Punakivi, kuluttajariitalautakunta

Lakimies Anu Kettunen, Finanssivalvonta

Lainsäädäntöneuvos, Sofia Aspelund, Oikeusministeriö

Senior Legal Counsel Lauri Laine, Nordea

Sijoituslautakunta

Puheenjohtaja, professori, OTT Olli Norros, Helsingin yliopisto

Jäsenet

OTK Tuula Sario, Lex Legato

OTK Ville Kajala, Finanssivalvonta (25.9.2019 asti)

Käräjäoikeuden tuomari, dosentti, OTT Antti Tapanila

Dosentti, OTT Ville Pönkä, Helsingin yliopisto

Varajäsenet

Ylitarkastaja Annaliisa Ahlroth, Kuluttajariitalautakunta

Professori, OTT, KTT Vesa Annola, Vaasan yliopisto

Lakimies Pia Ovaska, Finanssivalvonta

Professori, KTT Matti Turtiainen, Itä-Suomen yliopisto

Liite 1: Annetut lausunnot

FINE antoi lausuntoja ja kannanottoja seuraavista asioista:

- VM 119:00/2018, Selvitys keinoista ehkäistä kotitalouksien velkaantumista

- HE eduskunnalle sosiaaliturva ja vakuutuslainsäädännön muuttamiseksi EU:n tietosuoja-asetuksen johdosta

- FIVA 26/02.01.03/2019, Digitaalisen pankkiasioinnin mukautukset ja palveluvaihtoehdot digitaaliselle asioinnille

- FIVA 9/01.00/2019, Sijoitusrahastotoimintaa koskevien määräysten ja ohjeiden tarkistaminen

- FIVA 6/02.06.07/2019, Pankkitunnisteiden mahdolliset muutokset

- Eduskunnan talousvaliokunta HE 279/2018, Osakesäästötili ja Finanssivalvonnasta annetun lain 40 § muuttamisesta

- HE 275/2018 vp, Osakesäästötilin tuloverotus ja eräiden vakuutustuotteiden tuloverotuksen uudistamista koskeva lainsäädäntö

- Taloudenhallinnan neuvottelukuntaa koskeva asetusluonnos 4.12.2018

- HE 299/2018 vp, Laki liikenne ja potilasvahinkolautakunnasta ym.

- HE 167/2018, Kartoituskysely Tullin tilirekisterihankkeesta

- HE 277/2018, hallituksen esitys eduskunnalle laeiksi sijoituspalvelulain ja kaupankäynnistä rahoitusvälineillä annetun lain muuttamisesta sekä eräiksi niihin liittyviksi laeiksi