1. Toimitusjohtajan katsaus

Vuoden 2022 vuosikertomusta viimeisteltäessä takanani on muutama viikko FINEssä. Jo lyhyen toimintaan, henkilöstöön,

asiakkaisiin ja sidosryhmiin tutustumisen sekä toimialaan vaikuttavien tapahtumien perusteella käsitykseni on vahvistunut siitä, että FINEn toiminnalla on suurta yhteiskunnallista merkitystä finanssialan hyvien käytänteiden edistäjänä ja asiakkaan aseman vahvistajana.

Vuosi 2022 oli edellisen strategiakauden viimeinen vuosi. Tuona aikana toimintaa on uudistettu ja jo ollutta hyvää vahvistettu monin eri tavoin. Tässä vuosikertomuksessa tuodaan erityisesti esiin viime vuoden neuvonta ja riidanratkaisu.

Uuden strategiakauden myötä aiomme edelleen panostaa palveluihin, henkilöstöön sekä vaikuttavuuteen ja tunnettuuteen. Tavoitteena on, että FINE edustaa alan syvintä asiantuntemusta ja että asiantuntijoiden osaaminen kehittyy sekä toiminta uudistuu ajan vaatimalla tavalla. On myös tärkeää, että kuluttajat tietävät FINEn olemassaolosta, ja että meiltä saa maksutta apua vakuutus-, pankki ja sijoitusasioissa nousseisiin pulmiin. Riita-asioissa haluamme säilyttää asemamme riippumattomana ja tehokkaana vaihtoehtona tuomioistuimille. Uskon että toimintamme näkyy jatkossa yhä luotettavampana, aikaansaavampana ja yhteistyökykyisempänä.

Kaikkeen aikaan saatuun liittyy suuret kiitokset työssä mukana olleille. Tässä yhteydessä minulla on ilo välittää vuodenvaihteessa toimitusjohtajakautensa ansiokkaasti päättäneen Elli Reunasen terveiset:

”Kiitos vielä kerran FINEn henkilöstölle, lautakunnille, lautakuntien puheenjohtajille, hallitukselle ja kaikille sidosryhmille reilusta viidestä yhteisestä vuodesta! Teidän kanssanne ja tuellanne veimme FINEä eteenpäin, hoidimme neuvonnan ja riidanratkaisun tehtävät sujuvasti lisääntyneistä tapausmääristä huolimatta. FINEn merkityksellinen ja tärkeä työ jatkuu uuden toimitusjohtajan vetämänä hyvästä tilanteesta. Itse kannan vastedes aina mukanani saamaani oppia ja kokemusta sekä suurta ylpeyttä siitä, kuinka asiakkaiden neuvonta ja tuomioistuimen ulkopuolinen riidanratkaisu on Suomessa finanssialan osalta vuosikymmenten saatossa rakennettu toimivaksi ja kansainvälisesti arvostetuksi malliksi muillekin.”

Helsingissä 27.3.2023

Anu Koskenvuo

Toimitusjohtaja

2. Toiminnasta lyhyesti

Kahden koronavuoden jälkeen odotettiin tavallisen arjen ja pandemiaa edeltäneen elämänrytmin palaavan. Jo helmikuussa odotukselta kuitenkin putosi pohja Venäjän aloitettua hyökkäyssodan Ukrainassa. Lopulta sodan heijastumat FINEn toimintaan ja asiakasyhteydenottoihin jäivät jokseenkin vähäisiksi. Lähinnä pankkiasioissa tuli jonkin verran kysymyksiä ukrainalaistaustaisten henkilöiden mahdollisuuksista avata pankkitili Suomessa ja toisaalta kertomuksia tilinavaamisen hitaudesta ja hankaluudesta. Eniten asiakasyhteydenottoja tuli muuttuneen tilanteen aiheuttamista vaikeuksista ja mahdottomuudesta hoitaa maksuja ja maksuliikennettä Venäjälle tai Venäjältä. Myös vakuutusasioissa sotaan liittyvät yhteydenotot jäivät yksittäisiksi.

FINEssä hoidettiin yli 9 500 neuvonta- ja riita-asiaa. Vakuutusasioissa yhteydenottojen määrä pysyi pääosin samalla tasolla edelliseen vuoteen verrattuna. Suurin muutos tapahtui pankkiasioissa, joita koskevien riita-asioiden määrä lähes kaksinkertaistui. Erityisen paljon tuli yhteydenottoja verkkopankkitunnusten ja maksukorttitietojen kalasteluun liittyneistä tapauksista sekä pankkipalvelujen irtisanomiseen tai estämiseen liittyneistä asioista. Sijoitusasioissa markkinamyllerrys ja sijoitusten arvon lasku ovat tyypillisesti asioita, joiden on odotettu näkyvän FINEen tulevissa yhteydentoissa. Näin ei kuitenkaan käynyt, vaan sijoitusasioissa oli edelleen hyvin rauhallista.

Oletettavaa on, että yhtäaikainen voimakas korkojen nousu ja inflaatio vaikeuttavat kotitalouksien talouden hallintaa. Loppuvuodesta oli nähtävissä ensimmäisiä merkkejä asiakkaista, joilla on vaikeuksia selviytyä kohonneista lainanhoitokustannuksistaan muiden elinkustannusten ohella. Odotamme, että maksujärjestelyjä koskevat asiakasyhteydenotot tulevat vuoden 2023 aikana lisääntymään. Talousvaikeudet voivat näkyä myös vakuutusasioissa esimerkiksi lisääntyneinä vakuutusten irtisanomisina vakuutusmaksujen maksamattomuuden vuoksi.

FINEn strategiakauden 2020–2022 missiona oli ’edistämme finanssialan hyvien käytänteiden kehitystä ja alan asiakkaiden asemaa’. Visiona oli ’olemme näkyvä, kuuluva ja vaikuttava’ ja arvoina ’luotettavuus, aikaansaaminen ja yhteistyökykyisyys’. Mission, vision ja arvojen toteutumista tutkittiin muun muassa sidosryhmäkyselyn, asiakaspalautteiden ja henkilöstökyselyn kautta.

Sidosryhmille suunnattuun palautekyselyyn vastanneet antoivat erittäin positiivista ja hyvää palautetta FINEn toiminnasta. Kehittämiskohteista nousivat esiin tunnettuuden lisääminen ja riidanratkaisun nopeuttaminen. Asiakastyytyväisyyskyselyhin vastanneet asiakkaat antoivat hyvää palautetta erityisesti asiakaspalvelun ystävällisyydestä, puolueettomuudesta ja ymmärrettävyydestä mutta toivovat samalla nopeampaa käsittelyä sekä tietoa käsittelyn etenemisestä. Henkilöstötutkimuksen tulokset olivat parantuneet ja olivat hyvällä tasolla ja henkilöstö työlleen sitoutunutta.

Vaikuttaminen eri kanavissa

Yksi näkyvimmistä uudistuksista FINEn viestinnässä oli uusien ja raikkaiden verkkosivujen julkaisu kesäkuussa. Uutta sivustoa on helppo ja selkeä käyttää. Tieto löytyy näppärästi erilaisten hakutoimintojen avulla ja yhteydenottolomakkeen käyttöä helpotetaan video-ohjein. Erityisesti ratkaisutietokanta kiinnosti kävijöitä. Noin 250 000 verkkosivukävijästä puolet luki ratkaisusuosituksia tietokannasta. Myös oppaat, FINEn toiminta ja vastaukset usein esitettyihin kysymyksiin kiinnostivat kävijöitä.

Strategiakauden aikainen visio ’näkyvä, kuuluva ja vaikuttava FINE’ toteutui FINEen liittyvässä uutisoinnissa neutraalisti ja laajasti. Näkyvyyttä vahvisti omien asiantuntijoiden esiintyminen noin 350 uutisessa eri medioissa. Asiantuntijoita haastateltiin ja siteerattiin eniten vakuutuksista ja vahingoista, mutta myös pankkiasioista. Pankkiasioissa pinnalla olivat asiakkaiden huijaamiset verkkopankilta näyttäville valesivustoille. FINEn toiminta neuvojana ja sovittelijana välittyi mediassa vahvasti.

Yhteistyö laajan sidosryhmäverkoston kanssa jatkui. Olimme muun muassa mukana lukiolaisille suunnatun Talousguru-kilpailun järjestämisessä ja Taloudenhallinnan neuvottelukunnassa, edistimme asumisen opetusta työryhmätyöskentelynä ja tuotimme sisältöjä Digi- ja väestötietoviraston koordinoimiin hankkeisiin edunvalvontaan ja läheisen kuolemaan liittyvissä tietoaineistoissa. Kansainväliset yhteydet ja toiminta sekä FIN-NET-verkoston Steering Committee’ssa että maailmanlaajuisessa International Network of Financial Services Ombudsman Schemes -järjestössä (INFO Network) pysyivät tiiviinä.

FINE antoi myös lausuntoja ja osallistui lainvalmisteluun aktiivisesti. Luettelon annetuista lausunnoista ja kannanotoista löydät liitteestä 1 (s.27).

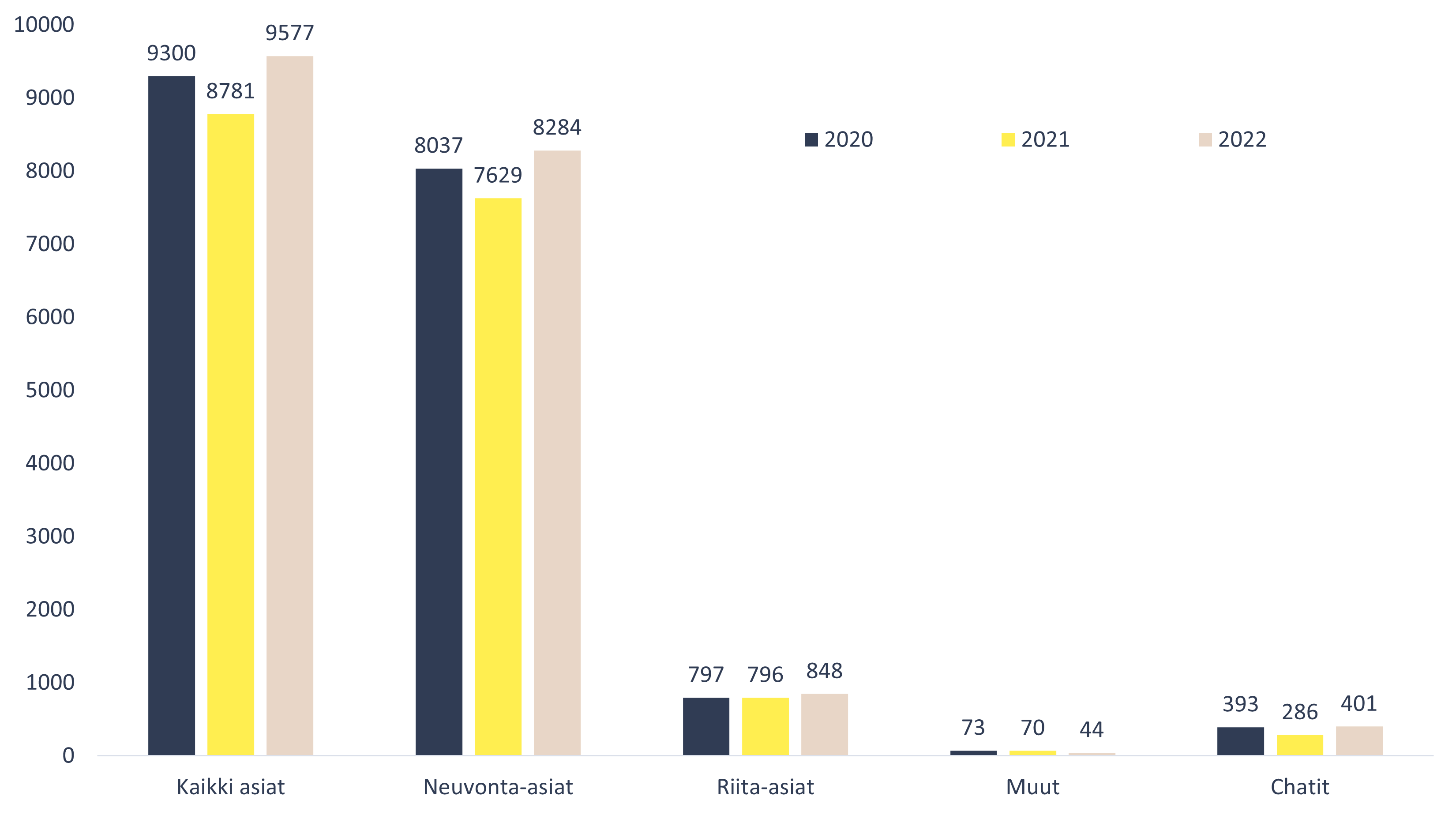

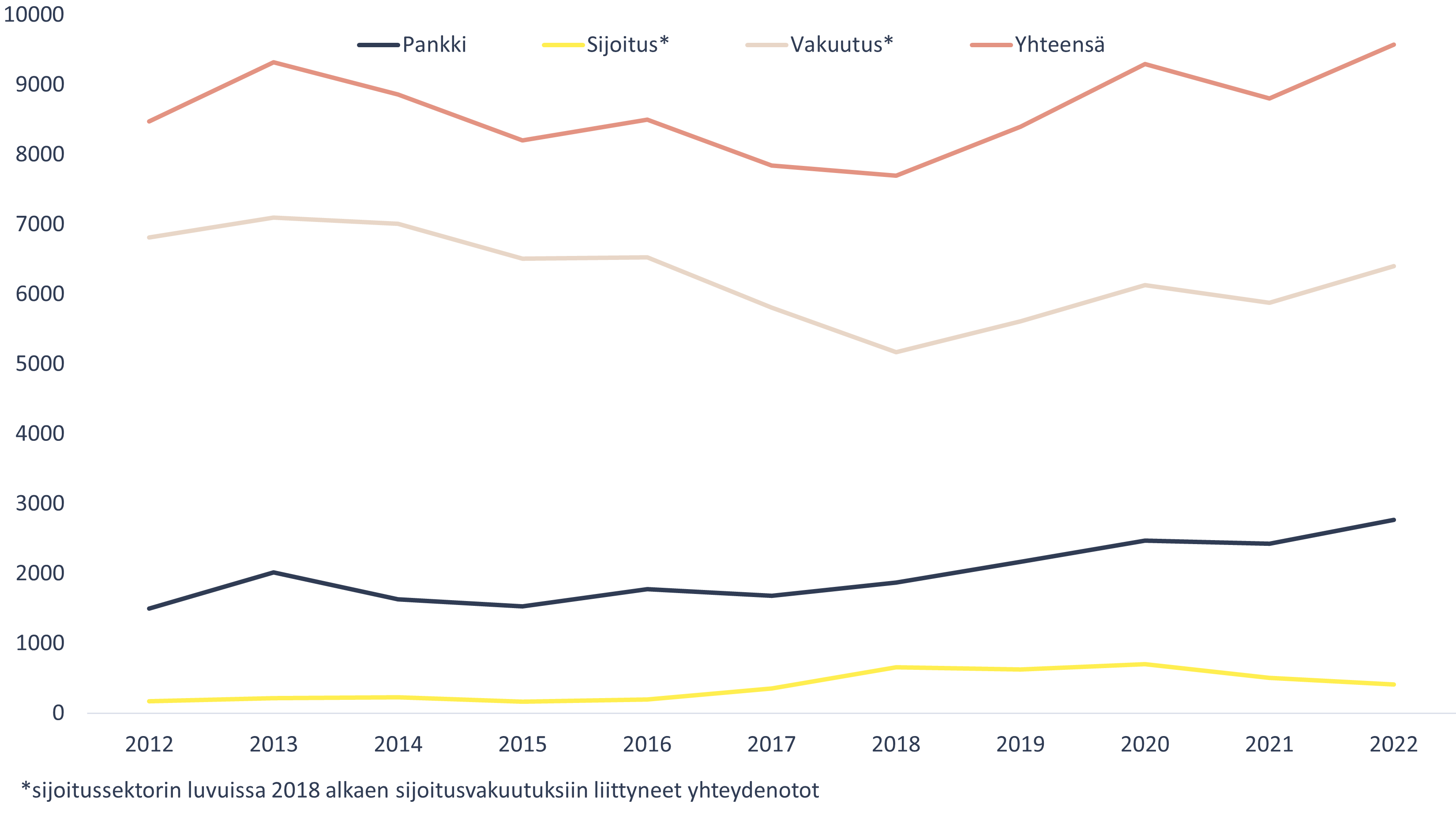

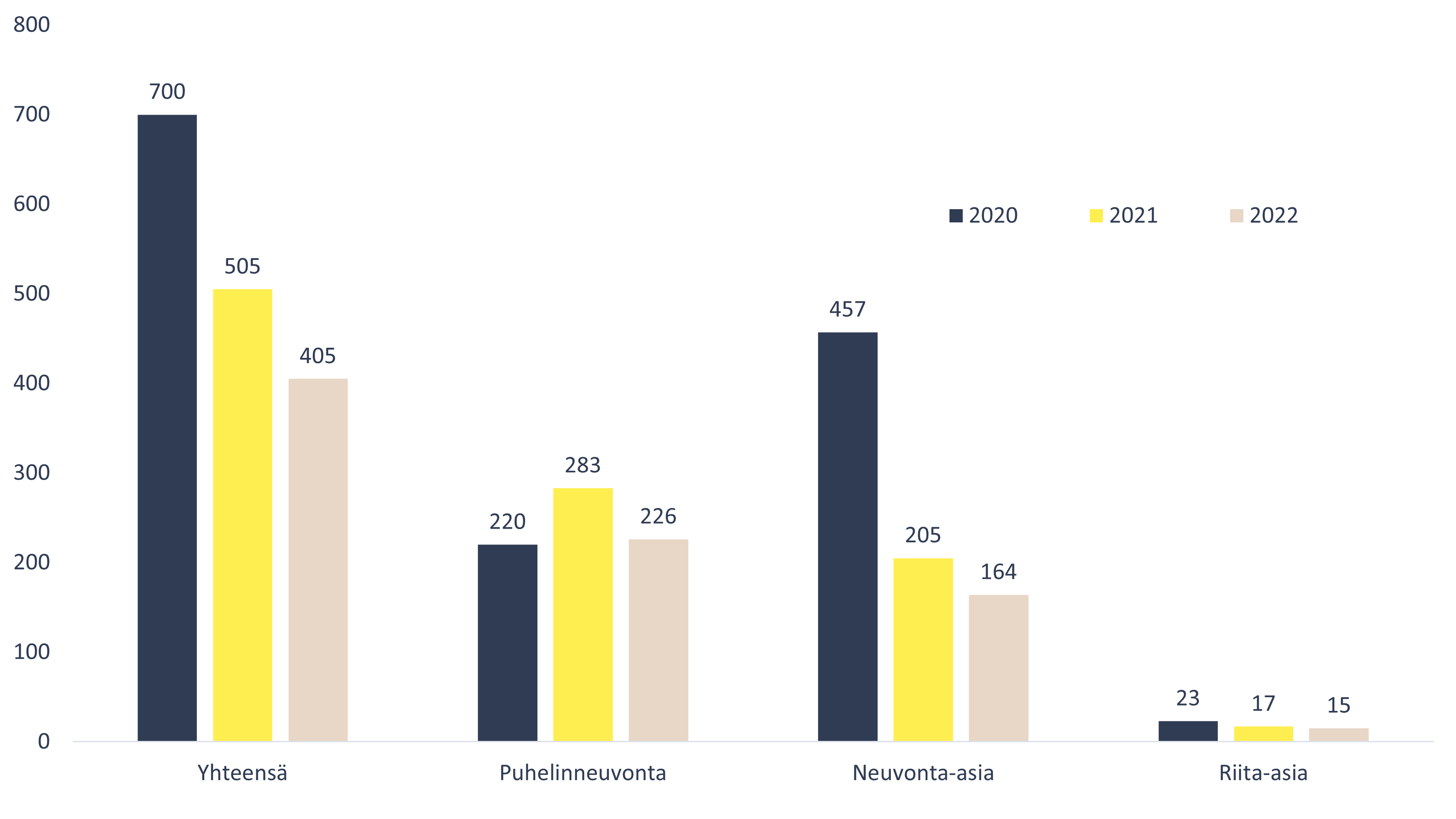

Kuvassa 1 esitellään yhteydenottojen kokonaismäärät neuvonta- ja riita-asian mukaan lajiteltuna. Kuva 2 sisältää yhteydenottomäärät sektoreittain. Vuonna 2022 yhteydenottoja tuli vakuutusasioissa 6399 kpl, pankkiasioissa 2769 kpl ja sijoitusasioissa 419 kpl.

3. Neuvonta

FINE auttaa ja neuvoo asiakkaita puhelinpalvelun, chatin sekä kirjallisten yhteydenottojen pohjalta. Neuvonnan päämääränä on selvittää asiakkaan ongelma ja löytää siihen ratkaisu. Yhteydenoton syynä voi olla esimerkiksi vahingon korvattavuuteen, vakuutuskorvauksen määrään tai sijoitusneuvonnan sisältöön liittyvä epäselvyys taikka epätietoisuus siitä, kuka vastaa eri tilanteissa verkkopankkitunnusten oikeudettomasta käytöstä.

Asiakkaat haluaisivat luonnollisesti vastauksen ongelmaansa välittömästi puhelimessa. Moneen kysymykseen voidaankin heti vastata. On kuitenkin paljon tilanteita, joissa asioita täytyy selvittää lisää ennen neuvon tai vastauksen antamista.

Useimmiten tilanne on se, että palveluntarjoajan ratkaisu on täysin asianmukainen, ja asiakaskin pystyy sen hyväksymään saatuaan ensin FINEltä asiantuntija-arvion tapauksestaan. Muissa tilanteissa FINE voi selvittää sovintoratkaisun mahdollisuuksia tai ohjata asiakasta harkitsemaan muutoksenhakua.

FINEn asiantuntijat antavat asiakkaille tietoja lainsäädännön ja sopimusehtojen sisällöstä sekä ratkaisukäytännöistä. Neuvonnassa asiaa selvitetään asiakkaalle hänelle ymmärrettävällä tavalla. Kyse ei kuitenkaan ole pelkästä tietopalvelusta. Myös riitojen tarpeetonta syntymistä voidaan ehkäistä ja löytää sovintoratkaisu osapuolten välille.

Satoja riitautumassa olevia, asiakkaan kirjalliseen valitukseen johtaneita tilanteita saadaan vuosittain selvitettyä ja purettua neuvonnan keinoin. Yhteydenotoista noin 90 % hoidetaan neuvonnan keinoin.

4. Vakuutusasiat

Isot teemat vakuutusasioissa

- Henkilökohtaisen palvelun saatavuus ja saavutettavuus ovat ongelma toisaalta digitaidottomille ja toisaalta myös digitaitoisille, joilla on selvitettävänä monimutkaisempi henkilökohtaista palvelua vaativa tai vähintään nopeampaa palvelua sähköisissä kanavissa vaativa asia.

- Ongelmia on päätösten saamisessa korvaus- tai vakuutusasiassa, ja yhteyden saaminen asian käsittelijään on ollut ajoittain vaikeaa. Soittopyyntöihin ja sähköpostiviesteihin ei joskus reagoida millään tavalla. Erityisesti kirjallista päätöstä, jonka saaminen on edellytys asian viemiselle eteenpäin, joudutaan odottamaan. Näitä ongelmia on ilmennyt etenkin lakisääteisen tapaturmavakuutuksen ja liikennevahinkojen osalta. Samat vaikeudet ovat kuitenkin olleet esillä myös kaikissa vapaaehtoisissa vakuutuslajeissa.

- Asiakkaat ottivat aikaisempaa useammin yhteyttä tilanteissa, jossa vahingon selvittely oli vielä kesken eikä korvauspäätöstä ollut saatu. Tyytymättömyyden aiheita ovat silloin tyypillisesti olleet käsittelyn pitkä kesto yhtiössä tai se, että asiakas on saanut puhelimitse tiedon jostakin korvaukseen vaikuttavasta seikasta, kuten ikävähennyksestä, mutta ei osaa tarkemmin selostaa, miten vakuutusyhtiö on ratkaisunsa perustellut. Asian selvittäminen ja neuvottelut vakuutusyhtiön kanssa ovat tavalla tai toisella jumissa, ja asiakas haluaa kysyä vaihtoehdoistaan.

- Sattumisolosuhteitaan tai muutoin epäselvien vahinkotapatumien määrä on pysynyt korkeana. Tyypillisesti on ollut kyse koti- tai ajoneuvovakuutuksiin liittyvistä ilkivalta- tai varkausvahingoista, joiden sattumiselle ilmoitettu aikaväli on hyvin pitkä, tai joissa on jäänyt täysin selvittämättä, mitä ylipäätään on tapahtunut.

- Henkilöasiakkaiden omaisuusvakuutusasioissa ovat olleet aikaisempaa useammin esillä vakuutussopimuslain soveltamiseen liittyvät kysymykset, kuten ehtojen lainmukaisuus tai vakuutuksen hakijan tiedonantovelvollisuuden väitetty laiminlyöminen.

- Vakuutuslajeista eniten yhteydenottoja aiheutti edelleen kotivakuutus ja kosteusvahingot, niiden korvattavuus ja mahdollisten korvausten määrä.

- Lääkevahinkovakuutusasiat muodostavat edelleen hyvin pienen osuuden FINEen tulevista asiakasyhteydenotoista, mutta niitä koskevien riitojen määrä kaksinkertaistui Covid-19 rokotteisiin liittyvien asioiden myötä.

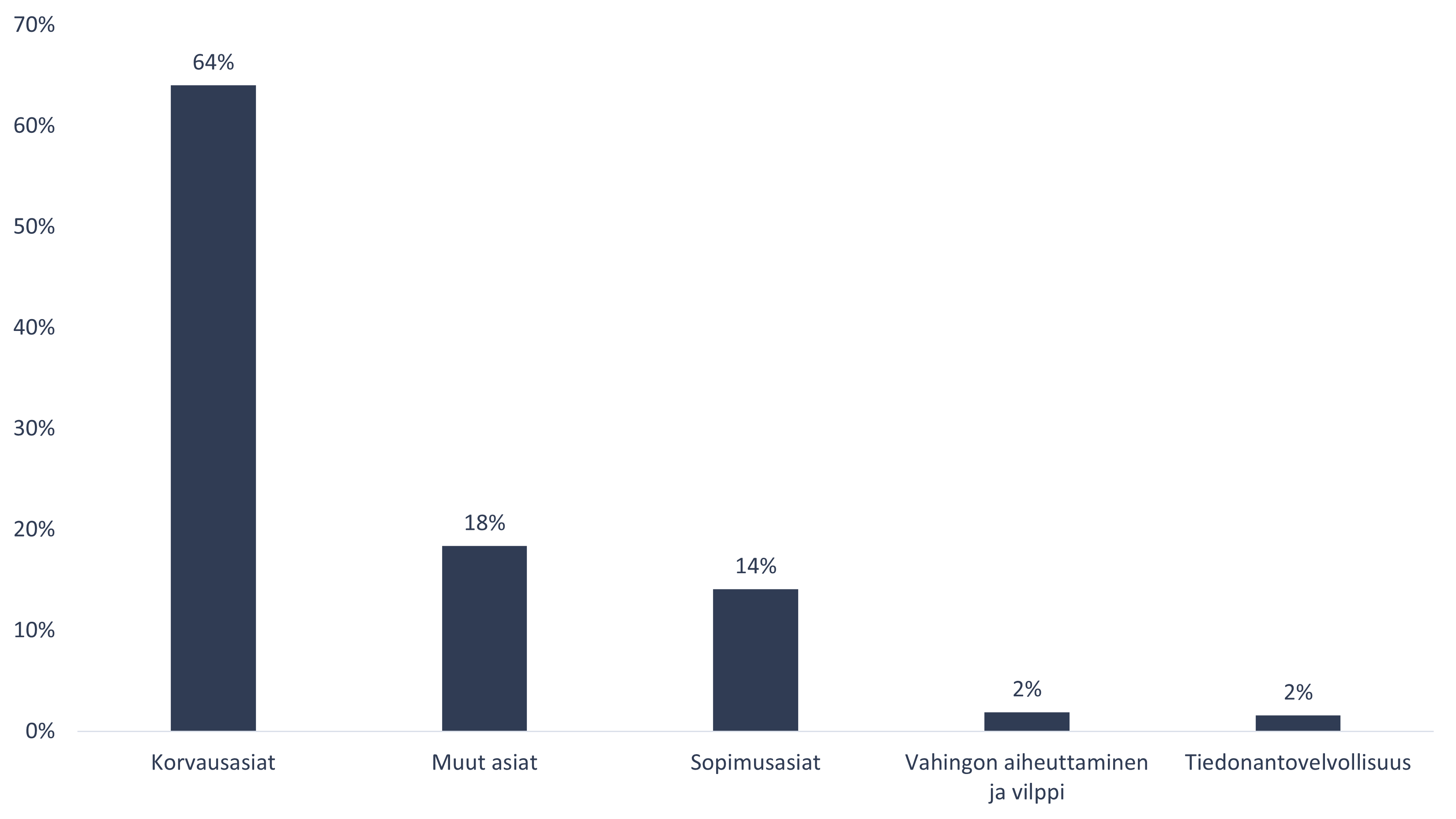

Kuva 3 sisältää yhteydenottojen syyt vakuutusasioissa. Valtaosa kysymyksistä liittyy korvauskysymyksiin.

Terveyden vakuuttaminen

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Yksityistapaturmavakuutusasiat ovat vuodesta toiseen huomattava neuvontaa ja riidanratkaisua työllistävä asiaryhmä. Kysymykset ovat melko vakiintuneita ja liittyvät tapaturman määritelmään sekä syy-yhteyteen. Tapaturma tai vamma on tyypillisimmin kohdistunut polveen tai olkapäähän. Nämä tyypillisimmät yhteydenotot hoidetaan pääasiallisesti neuvonnan keinoin tai toimiston riidanratkaisussa. Lautakunnan käsittelyyn viedään vaikeimmat muun muassa haitta-astetta koskevat asiat.

Sairausvakuutusasioiden neuvonnassa ovat usein esillä kysymykset vakuutusmaksun korottamiseen, vastuuvalintaan ja terveysselvityksiin liittyen. Hoitokulujen korvattavuus ja annetun hoidon hoitokäytännön mukaisuus ovat olleet kasvavassa määrin esillä. Toteutetut vakuutuskantojen irtisanomiset ja siinä yhteydessä tarjotun uuden vakuutuksen ehdot ovat myös aiheuttaneet runsaasti yhteydenottoja neuvontaan. Tyypillisin asiakkaiden kysymys on ollut, voiko vakuutusyhtiö irtisanoa vakuutuksen ja tarjota ehdoiltaan erilaista vakuutusta tilalle. Työkyvyttömyysvakuutusta koskevissa asiakasyhteydenotoissa on korostunut erityisesti mielenterveyden ongelmista johtuvan työkyvyttömyysjakson pituus. Vakuutusyhtiöt ovat myös usein katsoneet, ettei vakuutettu ole ollut täysin työkyvytön. Vakuutusehtojen mukaan korvauksen edellytyksenä on yleensä täysi työkyvyttömyys.

FINE neuvoo asiakkaita myös lakisääteiseen tapaturmavakuutukseen ja liikenteen henkilövakuutukseen liittyvissä asioissa. Muiden henkilövakuutusten tapaan neuvonnassa ovat usein esillä lääketieteelliset kysymykset, muun muassa tapaturmassa saatujen vammojen ja nykytilan syy-yhteydestä, haittaluokan suuruudesta tai työkyvyttömyyden kestosta. Neuvonta myös usein ohjaa asiakkaita oikea-aikaiseen ja oikealle taholle osoitettuun muutoksenhakuun. Muista henkilövakuutuksista poiketen neuvonnassa käydään usein asiakkaiden kanssa keskusteluja ammattitaudeista sekä ammatillisesta kuntoutuksesta ja ylipäätään asiakkaan kokonaistilanteesta.

Lainaturvavakuutusten osalta esillä on ollut tilanteita, joissa on ollut epäselvyyttä lainaturvavakuutuksen irtisanomisesta tai katkeamisesta siinä vaiheessa, kun laina on maksettu pois. Näissä asiakas on jatkanut vakuutusmaksun maksamista, mutta herännyt jonkin ajan kuluttua ihmettelemään edelleen jatkuvaa vakuutusmaksun laskutusta lainan päättymisestä huolimatta. Myös lainaturvavakuutuksissa kysyttiin vastuuvalinnasta. Korvausasioissa esillä olivat henkilövakuutuksille tyypilliset pysyvän haitan arviointi, työkyvyttömyyden korvaaminen erityisesti mielenterveyden ongelmissa ja vakavan sairauden vakuutuksesta maksettava kertakorvaus eli se, täyttääkö ko. sairaus ehdoissa määritellyn sairauden ehdot.

Mistä riideltiin?

- Luonteeltaan lääketieteellisissä tapaturma-asioissa riideltiin syy-yhteydestä, tapaturmasta riippumattoman sairauden tai vian vaikutuksesta, haittaluokasta.

- Annetun hoidon vakiintuneen hoitokäytännön mukaisuutta koskevat riidat ovat olleet viime vuosien ilmiö, joka edelleen vaikuttaa vahvistuvan.

Lääkevahinkovakuutus

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Asiakkaiden yhteydenottojen ja riita-asioiden määrät kasvoivat lääkevahinkoasioissa voimakkaasti. Taustalla ovat Covid-19-rokotteisiin liittyneet haitat ja vahingot. FINEen tehtyjen yhteydenottojen lukumäärän perusteella haittoja kuitenkin näyttää ilmenneen ja näistä annettuja korvauspäätöksiä riitautuneen hyvin pieni määrä suhteutettuna Suomessa annettujen koronarokoteannosten määrään. Koronarokoteannoksia oli Suomessa joulukuussa 2022 annettu jo noin 13 miljoonaa. Muita kuin koronarokotteisiin liittyviä lääkevahinkoasioita on ollut normaalia vähemmän.

Mistä riideltiin?

- Useimmiten kyse oli ilmenneen haitan syy-yhteydestä saatuun rokotteeseen.

Kuluttajien omaisuuden vakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Kotivakuutus on yleisin kuluttajien omaisuusvakuutus ja siihen liittyen tulee eniten asiakasyhteydenottoja. Edellisvuosien tapaan asiakkailta on tullut kysymyksiä maksuhäiriömerkintöjen vaikutuksesta kotivakuutuksen saamiseen. Lisäksi on kysytty vakuutusmaksujen korotusten oikeudenmukaisuudesta ja siitä, onko vakuutusyhtiöllä ollut oikeus päättää vakuutussopimus maksamattomuuden vuoksi. Esillä ovat olleet myös murto- ja varkausvahingot ja niiden korvattavuus epäselvissä tilanteissa, esimerkiksi silloin, kun rakenteissa tai lukoissa ei ole selkeitä murtojälkiä.

Sekä koti- että kiinteistövakuutusasioissa pinnalla ovat olleet vuodesta toiseen erilaiset kosteudesta aiheutuneet vahingot, niiden korvattavuus ja mahdollisen korvauksen määrä. Vahingot liittyvät usein vedeneristyksen tai putkistojen kannakoinnin pettämiseen tai puuttumiseen. Asiakkaiden kanssa keskustellaan näissä tilanteissa usein rakennusmääräysten mukaisesta rakentamisesta. Huonokuntoisten talojen suuri korjausvelka on nähtävissä neuvonnassa. Osa asiakkaista on voinut jättää saneerauksia tekemättä ajatellen, että vakuutusmaksuja maksamalla vakuutus korvaa saneerauksen vahingon sattuessa.

Luonnonilmiöstä aiheutuneet vahingot, kuten myrsky-, tulva- ja ylijännitevahingot, ovat olleet myös usein esillä. Näihin liittyvät omaisuusvahingot voivat olla suuria, ja asiakkaat ihmettelevät usein näiden vahinkojen jäämistä kokonaan vakuutuksen korvauspiirin ulkopuolelle esimerkiksi siksi, ettei sinänsä kova tuulen nopeus ole kuitenkaan ollut riittävä oikeuttaakseen korvaukseen vakuutusehtojen mukaan.

Seuraeläinvakuutusta koskevissa asiakasyhteydenotoissa aiheina olivat etenkin tutkimuskulujen korvattavuus, oliko seuraeläimellä rajoitusehtojen piiriin kuuluva rakenteellinen vika tai oliko kyseessä ennen vakuutuksen voimaantuloa alkanut sairaus. Yhteydenotot koskivat usein sitä, olisiko seuraeläimen aiemmista oireista tai eläinlääkärikäynneistä tullut ilmoittaa vakuutusta haettaessa terveysselvityksessä.

Mistä riideltiin?

- Kosteusvahinkoasioista, joissa on kyse siitä, onko vahinko aiheutunut rakennus- tai asennusvirheestä esim. viemäriputkien puutteellinen kannakointi, lattiakaivollisen tilan puutteellinen vedeneristys, hanakulmarasian asennustapa

- Palovahinkoasioissa riideltiin lämmöneristysten asianmukaisuudesta tai suojaetäisyyksien riittävyydestä

- Eläinvakuutuksiin liittyvissä riita-asioissa olivat esillä kysymykset siitä, onko jokin eläimelle tehty toimenpide ollut eläinlääketieteellisesti perusteltu ja ovatko eläinten hoitokulut joiltakin osin korvattavia vahingon selvittelykustannuksina.

- Eläinvakuutusasioissa myös viime kädessä vakuutusehtojen lainmukaisuudesta

- Vakuutusyhtiön menettelystä vakuutuksen irtisanomistilanteessa

Liikkumisen vakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Kasko- ja liikennevakuutusasioissa vuodesta toiseen toistuva yleinen kysymys koskee vakuutusyhtiön määrittelemää lunastuskorvausta, joka on asiakkaan mielestä liian pieni. Muutamassa tapauksessa on ollut kyse erikoisautosta/moottoripyörästä, jollaista ei enää tai ollenkaan myydä Suomessa. Tällöin lunastuskorvauksen määrää on vaikeampi määrittää. Kaskon osalta tiedustelut koskivat usein vakuutuksen irtisanomista vakuutusmaksun maksamattomuuden vuoksi

Liikennevakuutuksen osalta esillä olivat mm. laskutukseen ja maksuihin liittyvät ongelmat, kuten korotetun liikennevakuutusmaksun periminen, kun on ajettu liikennekäytöstä poistetulla autolla. On kysytty myös siitä, miten pitkältä ajalta vakuutusyhtiö voi periä liikennevakuutusmaksuja takautuvasti, jos ajoneuvolla ei ole ollut liikennevakuutusta, vaikka olisi pitänyt olla. Muita toistuvia asioita ovat aina myös asiakkaiden ohjaaminen oikeaan ja oikea-aikaiseen muutoksenhakuun liikennevakuutusasioissa tai heidän ohjaamisensa kuluttajaneuvontaan tilanteissa, joissa ongelmat eivät liity vakuutukseen, vaan ajoneuvon korjanneen autokorjaamon menettelyyn.

Kaskovakuutuksen osalta kysymykset ajoneuvon vaurioiden syy-yhteydestä kuvattuun vahinkotapahtumaan ovat olleet jonkin verran totuttua enemmän esillä. Asiakas ja vakuutusyhtiö ovat erimielisiä siitä, onko jonkin osan vahingoittuminen aiheutunut tapahtuneessa tai väitetyssä törmäysvahingossa, tai onko vaurioituminen ylipäätään korvattavaa laatua, vai oliko kyse esimerkiksi normaalista liikennetilanteesta, joka auton olisi pitänyt kestää, kuten pyörän ripustusten vaurioituminen kuoppaan ajettaessa.

Kaskovakuutuksen varkaus- ja ilkivaltaturvassa korvauksen hakijalla on velvollisuus näyttää toteen vahingon aiheutuminen varkauden tai tahallisen vahingonteon seurauksena. On yleistä, että asiakkaat pitävät tätä näyttövelvollisuuttaan usein epäreiluna. Jos vahingon syy jää vauriojälkien ja muun selvityksen perusteella epäselväksi, korvauksen saaminen useimmiten edellyttää kolarointi- tai pysäköintivakuutuksen olemassaoloa.

Koronapandemian myötä alkanut ajoneuvojen varaosien heikko saatavuus jatkuu edelleen. Kun ajoneuvon korjaus tämän vuoksi kestää pitkään, asiakkaat miettivät, eikö vakuutusyhtiö voisi lunastaa auton, tai tulisiko olla jokin määräaika, jossa auto pitäisi saada korjattua.

Matkavakuutusasioissa pandemian jälkeinen matkailun elpyminen näkyi kasvaneina yhteydenottomäärinä. Valtaosa asioista hoitui edelleen neuvonnan keinoin. Tyypilliset kysymykset matkasairaudesta tai olemassa olleen sairauden pahenemisesta ja toisaalta matkan peruuntumisen korvattavuudesta olivat edelleen esillä. Erityisenä uutena piirteenä olivat kysymykset kotimaan matkan keskeytymisistä matkalaisen tai seurueeseen kuuluneen sairastuttua koronaan. Matkan keskeytyminen korvataan tyypillisesti vain siinä tapauksessa, että matka on lääketieteellisin perustein keskeytettävä. Usein ehtojen vaatimuksena on lisäksi, että sairauden tai tapaturman hoito vaatii paluun kotipaikkakunnalle. Koska useita sairauksia ja tapaturmia voi potea matkallakin, ja myös hoitoa saa Suomessa, tulee kotimaan matkan keskeytyminen harvoin korvattavaksi. Tämä voi olla vakuutetun näkökulmasta yllättävää.

Mistä riideltiin?

- Tapahtumatiedoiltaan ja selvityksiltään epäselvistä vahinkotilanteista ja aiheutuneiden vahinkojen syy-yhteydestä väitettyyn vahinkotapahtumaan.

- Koronaliitännäisistä kysymyksistä: koronaan sairastuminen, matkan peruuntuminen tai keskeytyminen vakuutetun tai matkakumppanin koronaan sairastumisen vuoksi, mahdollinen eristys matkakohteessa, matkakohteen erityisvaatimukset, kuten maahanpääsyvaatimukset koronaan liittyen ja lentojen peruutumiset lentohenkilöstön sairastumisen vuoksi.

Oikeusturva- ja vastuukysymykset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Vastuuvakuutusasioissa iso osa yhteydenotoista koski henkilövahinkoja esimerkiksi liukastumistilanteissa. Asiakkaiden kanssa käytiin läpi samantyyppisiä kysymyksiä kuin henkilövakuutusasioissa eli vammojen syy-yhteyttä vahinkotapahtumaan tai vammasta aiheutuneen haitta-asteen suuruutta. Vammat ovat tyypillisesti nilkka-, polvi- ja olkapäävammoja. Vakuutuksenottajat ovat lisäksi kysyneet, ovatko he korvausvelvollisia koiransa toisen omaisuudelle aiheuttamista vahingoista. Vahingonkärsineiden kysymykset ovat koskeneet tyypillisesti korvausten määrää.

Oikeusturvavakuutuksen osalta ikuisuusongelmana on ns. kahden vuoden säännön täyttymättä jääminen eli se, että vakuutus ei ole ehtinyt olla voimassa vaadittua kahta vuotta ennen riidan syntymistä. Vakuuttamisessa on esimerkiksi ollut katkos vaihdettaessa vakuutusyhtiöstä toiseen. Usein myös asiakkaan asianajajalta on jäänyt etukäteen selvittämättä, onko asiakas mahdollisesti ollut vakuutettuna toisella vakuutuksella. Toisinaan selviää, että asiakas on ollut aikaisemmin vakuutettuna esimerkiksi asuttuaan virallisesti sukulaisen luona ennen oman vakuutuksen ottamista, tai aikaisemman avopuolison vakuutuksella.

Asiakkaat kysyvät myös tilanteista, joissa käräjäoikeus on kohtuullistanut vastapuolen maksettavaksi tulevia oikeudenkäyntikuluja. Tyypillisesti oikeusturvavakuutuksesta korvataan kuluja vain siltä osin kuin käräjäoikeus on niitä vastapuolen tuominnut suorittamaan. Samoin usein esillä oleva kysymys on, mitkä riita-asiat kuuluvat oikeusturvavakuutuksesta korvattaviksi. Esimerkiksi toiminta tulon hankkimiseksi on tyypillisesti rajattu kotivakuutuksiin liittyvien oikeusturvavakuutusten ulkopuolelle. Myös lasten huoltajuuteen liittyvät asiat aiheuttavat kysymyksiä. Asiakkaita yllättää usein myös se, että oikeusturvaedun saamisen edellytyksenä on riidan syntyminen, toisin sanoen, että yksilöity vaatimus on esitetty ja se on kiistetty vastapuolen toimesta.

Mistä riideltiin?

- Tärinävahinkoasioista, joita ei lukumääräisesti ole ollut paljoa, mutta jotka ovat työläitä selvittää ja keskustelua herättäviä käsiteltäviä

- Oikeusturvavakuutuksen osalta mm. siitä, onko riita-asiassa ollut kyse parisuhteen päättymiseen liittyvästä varallisuusriidasta.

Yritysvakuutukset

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Yritysvahinkoasioissa yhteydenottojen aihekirjo on laaja, mutta tyypilliseen tapaan yhteydenottoja tuli erityisesti yritysten omaisuus- ja vastuuvahinkoasioissa. Yhteistä yhteydenotoissa tuntuu olevan se, että sattuneen vahingon puutteellinen alkuselvitys vaikeuttaa paitsi vahingon syyn ja laajuuden arviointia, vastuuvakuutusten kyseessä ollen myös oikean vastuutahon selville saamista.

Yleisille rakennustöihin liittyville vahingoille on ominaista, että urakointiketjun eri toimijat haluaisivat siirtää vastuuta toinen toisilleen. Tällöin huolellinen ja kaikki osapuolet kattava asian alkuselvitys on oleellinen tekijä oikeaan korvausratkaisuun ja vastuunjakoon pääsemiseksi. Siitä, johtuvatko tässä ajoittain havaittavissa olevat ja asioiden riitautumiseen johtaneet puutteet mahdollisesti vahinkotarkastuksen ruuhkautumisesta vai tarkastus- ja kartoitustoimien ulkoistamiseen liittyvistä tai itse korvauskäsittelyn osaamisen ongelmista, ei voi aineiston perusteella muodostaa selkeää näkemystä. Merkille pantavaa kuitenkin on, että selvitysten puutteita ei aina ole pyritty korvauskäsittelyssä täydentämään. Kielteisen korvauspäätöksen antaminen puutteellisin tiedoin johtaa usein riitaan korvausratkaisun oikeellisuudesta.

Niin ikään yleistyvä piirre yritysten vakuutusasioissa on ollut väitteen tekeminen vakuutuksenantajan tiedonantovelvollisuuden laiminlyömisestä vakuutuksen myyntitilanteessa. Osasyynä tälle lienee se, että kuluttaja-asiakkaita useammin yritykset käyttävät muutoksenhaussa apunaan vakuutusmeklareita ja asianajajia. Lainsäädännön asettamat velvoitteet johtavat näissä tapauksissa siihen, että yksittäisen asian lopputulos määräytyy useimmiten sen mukaan, kuinka hyvin vakuutusyhtiö on onnistunut vakuutustensa myyntitilanteiden dokumentoinnissa ja tämän dokumentoinnin säilyttämisessä.

Mistä riideltiin?

- Sellaisista korvausasioista, joissa vahingon selvittely on tehty alun perin syystä tai toisesta puutteellisesti.

- Yritysten toiminnan keskeytysvakuutuksista, joko vahingon korvattavuudesta tai maksettavan korvauksen määrästä.

- Oikeusturvavakuutuksia koskevia riitoja on ollut selvästi takavuosia vähemmän.

Miltä tulevaisuus näyttää vakuutusasioiden osalta?

Etenkin henkilövakuutuksissa asiakasyhteydenotot ja riidat asioissa, joissa on kyse vakuutetun tiedonantovelvollisuuden täyttämisestä vakuutusta haettaessa, näyttävät olevan takavuosista poiketen selvästi lisääntymässä. Selkeää syytä kehitykselle ei ole nähtävissä, mutta taustatekijöinä saattavat olla asiakkaiden käyttäytymisen ja vakuutusten myyntikäytäntöjen muutokset, kuten myyntipalvelujen digitalisoituminen. Korvausasioissa eri hoitotoimenpiteiden hoitokäytännön mukaisuutta koskevat kysymykset ovat olleet muutaman vuoden lisääntyvästi esillä. Tältä osin yhteydenottoja on tullut lähinnä sairausvakuutuksesta, mutta enenevässä määrin myös yksityistapaturma-vakuutuksesta. Näissä vakuutusmuodoissa vakuutusten tosiasiallinen sisältö ja asiakasodotukset eivät aina kohtaa toisiaan.

Uutena ja todennäköisesti jatkossa lisääntyvänä asiaryhmänä käsiteltäväksi on alkanut tulla asioita, jotka liittyvät tai joiden ainakin esitetään liittyvän vakuutuksenantajalle asetettuun velvoitteeseen selvittää vakuutuksen hakijan vakuutustarve. Aihepiiriä koskevien riitojen ilmaantumista odotettiin itse asiassa jo aiemmin, sillä asiaa koskevat lainmuutokset tulivat voimaan jo loppuvuodesta 2018. Toistaiseksi esillä olleissa tapauksissa epäselvyyttä on ilmennyt ainakin sen osalta, missä eri asiointitilanteissa selvittämisvelvollisuus syntyy, mikä on sen laajuus, ja miten sen tulee vaikuttaa vakuutusyhtiön tarjoaman turvan sisältöön.

Tältä osin esille on noussut myös alalla vallitseva tapa tarjota yritysasiakkaille säännöllisiä tapaamisia vakuutusturvan tarkistamiseksi. Näiden tarkistustapaamisten perusteella yrityksissä on joissakin tapauksissa oltu siinä käsityksessä, että vakuutukset olisivat olleet ajan tasalla ja senhetkisen toiminnan kattavia, kun jälkeenpäin vakuutusturvassa onkin ilmennyt puutteita. Vuositarkastusten markkinointi palveluna ja niiden onnistunut toteutus edellyttävätkin myyntihenkilöstön hyvää koulutustasoa ja ennen muuta huolellista toimintaotetta ja -asennetta. Esillä olleissa tapauksissa käyntien ja niiden yhteydessä käytyjen neuvottelujen dokumentoinnissa on ilmennyt puutteita.

Kirjavat kosteus- ja vuotovahinkoasiat pysynevät yleisenä vahinkotyyppinä jatkossakin pinnalla koti- ja kiinteistövakuutuksissa, mutta myös yritysten toiminnan vastuuvakuutuksissa. Oletettavasti ajoneuvojen varaosien heikko saatavuus jatkuu ja siitä johtuva korjausten viivästyminen aiheuttaa edelleen yhteydenottoja. Matkustamisen elpyessä matkavakuutusta koskevien asioiden määrän voidaan odottaa palautuvan vähitellen pandemiaa edeltäneelle tasolle.

5. Pankkiasiat

Isot teemat pankkiasioissa

Verkossa tapahtuneeseen verkkopankkitunnusten ja maksukorttitietojen kalasteluun liittyneiden yhteydenottojen määrä on kasvanut jo muutaman vuoden. Näiden yhteydenottojen ja vireille tulleiden riita-asioiden määrä yli kaksinkertaistui edelliseen vuoteen verrattuna. Toinen edelleen pinnalla pysynyt iso teema oli pankkipalveluiden irtisanominen tai estäminen. Asiakkailla on myös yhä vaikeuksia saada pankki vastaamaan palveluihin liittyviin tiedusteluihin ja kysymyksiin. Tältä osin ongelmia on ilmennyt kaikissa palvelukanavissa.

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Tilien sulkemisista, eli tilanteista, joissa asiakkaiden pankkipalveluita on irtisanottu tai palveluita estetty. Yleensä taustalla näissä asioissa on asiakkaan tunteminen. Kysymyksiä on esitetty myös pankin oikeudesta vaatia asiakkaan maksuliikennettä selvittäviä asiakirjoja. Joissain tapauksissa pankki on jopa kieltäytynyt perustelemasta irtisanomista. Rahanpesulain asettamien tiukkojen vaatimusten vuoksi ratkaisutoiminnassa on hankalaa arvioida, onko pankilla ollut oikeus kieltäytyä pankkipalveluiden tarjoamisesta.

Velvoite tuntea asiakas on edelleen aiheuttanut paljon erilaisia kysymyksiä asiakkaan tuntemiseen, rahojen alkuperään ja henkilöllisyyden todentamiseen liittyen.

Peruspankkipalveluista. Huomattavasti aikaisempia vuosia enemmän on tullut kyselyjä Euroopan Unionin ja sen ulkopuolelta tulevien henkilöiden mahdollisuuksista avata pankkitili Suomeen ja sitä koskevasta menettelystä.

Perukirjan tarkastaminen on monessa tapauksessa kestänyt kuolinpesän asioiden hoitamisen kannalta liian kauan, jopa useita viikkoja tai kuukausia, kun tämän kaltaisen asian tulisi hoitua muutamassa päivässä.

Iäkkäiden ihmisten pankkiasioiden hoito, kuten tilinkäyttöoikeudet aiheuttavat kysymyksiä sekä elämän ehtoopuolella että kuoleman jälkeen. Elinaikana tiedustellaan sitä, miten asiat voitaisiin hoitaa, kun iäkäs henkilö ei enää siihen kykene, mutta edunvalvontaa ei vielä ole järjestetty. Kuolinpesien osakkaat esittävät usein kysymyksiä ja epäilyjä pesän tilin väärinkäytöstä.

Mistä riideltiin?

- Vireille tulleiden riita-asioiden määrä kasvoi lähes 100 %, päättyneiden riitojen määrä sekin 35 %

- Syy riitamäärien kasvuun oli verkkotunnusten kalastelua eli nk. phishingiä koskevien tapausten suuri määrä, näitä oli valtaosa riidoista

- Phishingiin liittyvissä asioissa jouduttiin arvioimaan pääsääntöisesti sitä, oliko asiakas noudattanut pankkitunnustensa tai maksukorttitietojensa säilyttämisessä ja käytössä maksupalvelulain mukaisia velvoitteitaan mm. huolellisuudesta ja jos ei, oliko kyse törkeästä huolimattomuudesta

- Muissa asioissa riidat olivat yksittäisiä

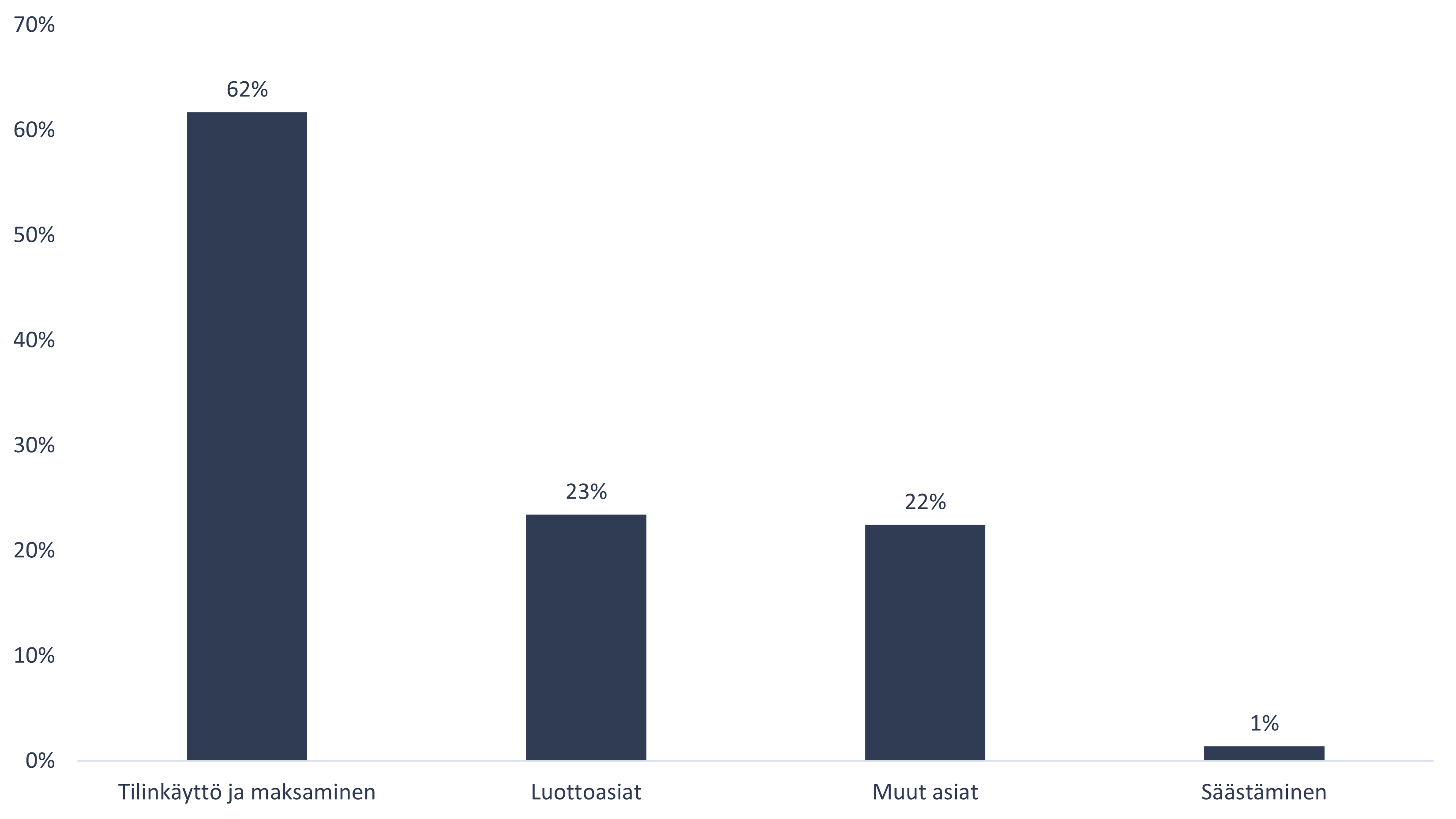

Kuva 4 sisältää asiajakauman pankkiasioissa. Valtaosa yhteydenotoista liittyy tilinkäyttöön ja maksamiseen. Tähän osuuteen sisältyvät myös voimakkaassa kasvussa olleet pankkitunnusten väärinkäyttötapaukset.

Miltä tulevaisuus näyttää pankkiasioissa?

Loppuvuodesta FINEeen tuli luottoasioissa useita yhteydenottoja, jotka koskivat lainojen korkosuojausta. Näitä tuotteita myytäessä on usein korostettu mahdollisuutta pitää lainan kuukausierät kurissa. Vaikuttaa siltä, että joillekin asiakkaille on markkinointitietojen pohjalta syntynyt mielikuva siitä, että korkojen nousu ei lainkaan vaikuttaisi maksettavaksi tuleviin lainan kuukausieriin, tai että koronnousun vaikutus olisi hyvin vähäistä. Tämä käsitys ei kuitenkaan erityisesti annuiteettilainojen osalta vastaa sopimusehtojen sisältöä. Viitekorkojen nousun jatkuessa on mahdollista, että tämän kaltaiset yhteydenotot tulevat lisääntymään. On todennäköistä, että totuttuun nähden kohonnut korkotaso tulee muutoinkin jatkossa kasvattamaan yhteydenottojen määrää pankkisektorilla.

6. Sijoitusasiat

Isot teemat sijoitusasioissa

Sijoitussektori pysyi sekä neuvonnan että riidanratkaisun näkökulmasta hämmentävänkin rauhallisena. Sijoitusmarkkinoilla tapahtuneet suuret muutokset eivät toistaiseksi heijastuneet asiakasyhteydenottoihin eivätkä muutaman aikaisemman vuoden sijoitushuijaus- ja etuosaketapaukset ole nekään olleet enää merkittävästi esillä.

Mikä oli pinnalla ja mistä tuli yhteydenottoja?

Esillä olleet kysymykset ovat olleet yksittäisiä ja sisällöltään hyvin hajanaisia. Sijoitusneuvontaan liittyvät ”Minulle myytiin väärää tuotetta” -tapaukset ovat lähes kadonneet. Myös perinteiset tuottoa koskevat kysymykset ovat vähentyneet. Tilalle on tullut erilaisia kaupankäyntijärjestelmien toimintaan liittyviksi kuvattuja ongelmia omissa myyntitapahtumissa ja toimeksiantojen ajoituksessa.

Sijoitusvakuutustenkin osalta asiakasyhteydenottojen määrä väheni selvästi. Säästöhenkivakuutuksissa kysyttiin muun muassa sijoituskohteiden arvonkehityksestä. Tekniset hankaluudet ja häiriöt sijoituskohteita vaihdettaessa olivat esillä myös säästöhenkivakuutusasioissa. Yksilöllisissä eläkevakuutuksissa kysytyimpiä aiheita oli takaisinosto-oikeus. Neuvonnassa keskusteltiin asiakkaiden kanssa molempien vakuutusmuotojen osalta usein myös vakuutusten kuluista ja verotusta koskevista kysymyksistä.

Riita-asioissa kyse oli lähinnä yksittäisistä erityiskysymyksistä. Mitään erityistä asiaryhmää ei noussut esille.

Yhteydenotot sijoitusasioissa jakautuvat hyvin erilaisiin ja sisällöltään hajanaisiin asialuokkiin. Kuvassa 5 esitellään yhteydenottojen kokonaismäärä neuvonnan ja riita-asioiden mukaan.

Miltä tulevaisuus näyttää sijoitusasioissa?

Sijoitussektorin asioiden kehitys on aina ollut vaikeimmin ennustettavissa. Viime vuosien rauhallisuus asiakasyhteydenottojen määrässä on ollut yllätys, ja valitsevissa oloissa tulevaisuuden ennakoiminen on entistäkin vaikeampaa. On mahdollista, että asiakasyhteydenottojen määrä tulee kasvamaan, mikäli asiakkaat ryhtyvät realisoimaan sijoituksiaan elin- ja lainanhoitokustannusten nousun takia. Sijoitusten negatiivinen arvonkehitys on toistaiseksi johtanut vain yksittäisiin yhteydenottoihin. Kyse on ollut tyypillisesti siitä, että asiakas tai hänen perillisensä on katsonut palveluntarjoajan myyneen ikäihmiselle säästöhenkivakuutustuotteen, jota asiakas ei ole ymmärtänyt. Vastaavien, hankalasti selvitettävien yhteydenottojen määrä voi lisääntyä erityisesti, jos markkinatilanne heikkenee edelleen.

7. Riidanratkaisu

Riita-asioita käsitellessään FINE noudattaa oikeudenmukaisen oikeudenkäynnin periaatteita, kuten riidanratkaisijoiden riippumattomuuden ja puolueettomuuden sekä molempien osapuolten kuulemisen periaatetta.

FINE ratkaisee riita-asioita sekä toimistomenettelyssä että lautakunnissa. Vakuutus- ja rahoitusneuvonta toimii lautakuntien sihteeristönä. Toimistomenettelyssä käsitellään tulkintakäytännöltään vakiintuneet tai muuten oikeudellisesti selkeät tapaukset. Vuonna 2022 ratkaistuista riita-asioista näitä oli 46 % (52 %). Lautakuntamenettelyssä käsitellään vaikeita, monimutkaisia ja linjaratkaisua edellyttäviä tapauksia. Kertomusvuonna näitä oli 54 % (48 %) kaikista riita-asioista.

Lautakuntariitojen osuus on ollut viime vuosina kasvussa. Vuodelta 2022 näiden tapausten poikkeuksellisen suuren osuuden selittävät pankkisektorilla voimakkaasti lisääntyneet tietojen kalasteluun (phising) liittyvät riidat. Näissä riidoissa on ollut useimmiten kyse näytön arvioinnista. Lääkevahinkovakuutusta koskevien riitojen voimakas kasvu on puolestaan lisännyt Vakuutuslautakunnassa ratkaistavien asioiden määrää. Riidat ovat edelleen monimutkaistuneet ja laajentuneet aikaisempiin vuosiin verrattuna.

FINEn neuvontatoiminnan tehostaminen ja sovintoratkaisujen hakeminen riitaprosessin aloittamisen sijasta ovat viimeisen parin vuoden aikana vähentäneet riita-asioiden kokonaismäärää ja erityisesti toimistomenettelyssä käsiteltyjen yksinkertaisten riita-asioiden määrää. Sama kehitys näkyy edelleen lautakunta-asioiden suhteellisen osuuden kasvuna. Jo vuonna 2021 oli nähtävissä, että riitojen määrän lasku on pysähtymässä. Kertomusvuonna sekä vireille tulleiden että ratkaistujen riitojen määrä on ollut lievässä kasvussa.

Riita-asioiden käsittely päättyy asiakkaan tai palveluntarjoajan hyväksi annettuun ratkaisusuositukseen, sovintoon osapuolten välillä, asian jättämiseen käsittelemättä tai käsittelyn keskeytymiseen. Sovinnon syntyminen osapuolten välillä merkitsee sekä neuvonta- että riita-asioissa sitä, että palveluntarjoaja maksaa asiakkaalle korvausta vapaaehtoisesti. Asiakkaan hyväksi tehdyt ratkaisusuositukset vaihtelivat vähäisen lisäkorvauksen suosittamisesta lopputuloksen täydelliseen muuttumiseen asti.

FINEn keskeisenä tehtävänä on toimia tuomioistuinprosessille vaihtoehtoisena, menettelyltään kevyempänä ja asiakkaille maksuttomana matalan kynnyksen riippumattomana riidanratkaisijana. Tehokkaalla riidanratkaisulla voidaan osaltaan edistää yleistä luottamusta finanssialan hyviä toimintatapoja kohtaan ja parantaa asiakaskokemusta ongelmallisissa tilanteissa. Menettelyn luonteen vuoksi FINEn ja sen lautakuntien ratkaisut ovat suositusluoteisia.

FINEn toiminnalle asetettujen tavoitteiden toteutumisen kannalta finanssialan toimijoiden sitoutumisella ratkaisusuositusten noudattamiseen on kuitenkin olennainen merkitys. FINEn historian aikana ratkaisusuositusten noudattamisaste onkin ollut erittäin korkea, 98–100 %. Kertomusvuonna ratkaisujen noudattamisprosentti oli 96 % (99 %). Palveluntarjoajat noudattivat ratkaisusuosituksia kahta lääkevahinkoasiaa koskenutta vakuutustapausta ja viittä pankkitunnusten väärinkäyttöä koskenutta tapausta lukuun ottamatta.

FINEn asema ensilinjan riidanratkaisijana merkitsee käytännössä sitä, että FINE joutuu usein ensimmäisenä ottamaan kantaa uusiin periaatteellisesti hyvinkin merkittäviin ja laajakantoisiin finanssipalveluja ja tuotteita koskeviin kysymyksiin. Vakiintunutta oikeuskäytäntöä ei ole näissä tilanteissa vielä olemassa. Noudattamatta jätetyissä tapauksissa oli kyse juuri edellä mainituista uudenlaisista lain ja sopimusehtojen tulkintaa koskevista periaatekysymyksistä. Tavanomaisemmissa sopimus- ja tulkintariidoissa palveluntarjoajat noudattivat ratkaisusuosituksia totutun esimerkilliseen tapaan. Finanssialan toiminnan vastuullisen kehittämisen ja asiakkaansuojan toteutumisen näkökulmasta on tärkeää huolehtia siitä, että ratkaisujen noudattamisaste säilyy jatkossakin totutulla korkealla tasolla.

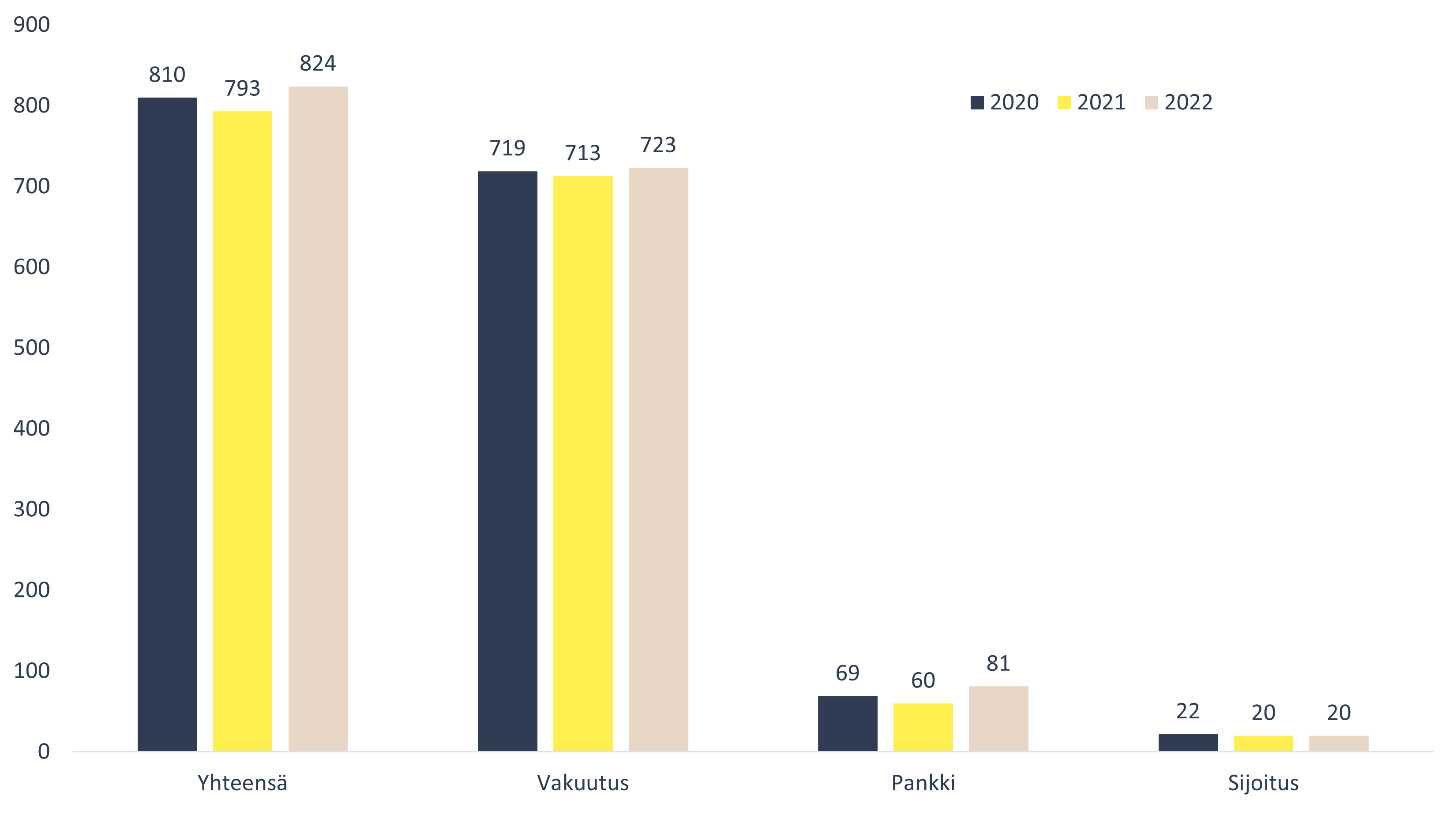

Kertomusvuoden aikana päättyneistä 824 (793) riita-asiasta vakuutusasioita oli 87,5 % (90 %), pankkiasioita 10 % (7,5 %) ja sijoitusasioita 2,5 % (2,5 %).

Vuosikertomuksessa esitellään FINEn riidanratkaisun kokonaistilastot palveluntarjoajakohtaisesti ja riita-asioiden luonteen mukaan jaoteltuna. Tilastot sisältävät kaikki Vakuutus- ja rahoitusneuvonnassa ja lautakunnissa ratkaistut riita-asiat.

Riidanratkaisu-kappaleen lopussa erikseen raportoitavat ADR-asiat (ADR = alternative dispute resolution) ovat riitoja, joissa finanssituotteen ostanut kuluttaja vaati palveluntarjoajaltaan korvausta. FINEssä ADR-riita-asioita oli 58 % (48 %). Näiden asioiden raportointivelvollisuus perustuu ADR-direktiivin perusteella annettuun oikeusministeriön asetukseen.

Vaikka yksinkertaisten riitojen väheneminen on sinänsä omiaan vähentämään ADR-riitoja, kertomusvuonna erityisesti pankkiriitojen lukumäärän voimakas lisääntyminen on johtanut ADR-riitojen suhteellisen osuuden kasvuun. Muita kuin ADR-asioita FINEssä ovat esimerkiksi taloyhtiöiden, säätiöiden ja yritysten asiat, ryhmävakuutusta koskevat riidat ja muut tilanteet, joissa on kyse toisen henkilön kuin kuluttajan itsensä tekemästä sopimuksesta.

Kaikki riita-asiat 2022

Saapuneet riita-asiat: vakuutusasiat

| Vakuutuslaji | Korvausasia | Sopimusasia | Tiedonanto-velvollisuus | Vah. aiheutt. ja vilppi |

Yht. |

| Yksityistapaturmavakuutus | 169 | 1 | 0 | 2 | 172 |

| Vastuuvakuutus | 72 | 1 | 2 | 19 | 94 |

| Kotivakuutus | 61 | 6 | 3 | 2 | 72 |

| Sairausvakuutus | 51 | 9 | 7 | 0 | 67 |

| Lääkevahinkovakuutus | 54 | 0 | 0 | 0 | 54 |

| Oikeusturvavakuutus | 42 | 3 | 4 | 0 | 49 |

| Kaskovakuutus | 35 | 2 | 1 | 8 | 46 |

| Kiinteistövakuutus | 42 | 1 | 1 | 0 | 44 |

| Matkavakuutus | 36 | 0 | 0 | 0 | 36 |

| Eläinvakuutus | 22 | 3 | 2 | 0 | 27 |

| Yritysvakuutus | 12 | 3 | 1 | 1 | 17 |

| Sairauskassa-asia | 7 | 1 | 0 | 0 | 8 |

| Lainaturvavakuutus | 5 | 1 | 2 | 0 | 8 |

| Venevakuutus | 4 | 0 | 1 | 1 | 6 |

| Maatilavakuutus | 5 | 0 | 0 | 0 | 5 |

| Muu vahinkovakuutus | 2 | 0 | 0 | 0 | 2 |

| Lakisääteinen tapaturmavakuutus | 0 | 1 | 0 | 0 | 1 |

| Ryhmäeläkevakuutus | 1 | 0 | 0 | 0 | 1 |

| Lisäeläkevakuutus | 1 | 0 | 0 | 0 | 1 |

| Kuljetusvakuutus | 1 | 0 | 0 | 0 | 1 |

| Liikennevakuutus | 0 | 1 | 0 | 0 | 1 |

| Riskihenkivakuutus | 0 | 1 | 0 | 0 | 1 |

| Yhteensä | 622 | 34 | 24 | 33 | 713 |

Saapuneet riita-asiat: pankkiasiat

| Pankkiasiat | kpl |

| Tilinkäyttö ja maksaminen | 109 |

| Luottoasiat | 9 |

| Muut asiat | 2 |

| Yhteensä | 120 |

Saapuneet riita-asiat: sijoitusasiat

| Sijoitusasiat | kpl |

| Arvo-osuustilit | 3 |

| Arvopaperinvälitys | 3 |

| Säästöhenkivakuutus | 8 |

| Vapaaehtoinen eläkevakuutus | 1 |

| Yhteensä | 15 |

Päättyneet riita-asiat

| Lopputulos | Pankki | Sijoitus | Vakuutus | Yhteensä |

| Palveluntarjoajan eduksi | 28/35% | 14/70% | 454/63 % | 496 |

| Asiakkaan eduksi | 18/22% | 4/20 % | 154/21 % | 176 |

| Sovinto | 17/21% | - | 90/12 % | 107 |

| Jätetty käsittelemättä | 13 | 2 | 11 | 26 |

| - Ei sovellu ratkaisumenettelyyn | 12 | 1 | 5 | 18 |

| - Ei taloudellista intressiä | - | - | - | - |

| - Ei toimivaltaa | 1 | - | 2 | 3 |

| - Ei yhteydenottoa palveluntarjoajaan | - | - | - | - |

| - Vireillä tai käsitelty muualla | - | - | 3 | 3 |

| - Aiheeton riita | - | - | 1 | 1 |

| - Yli kaksi vuotta viimeisestä yhteydenotosta | - | 1 | - | 1 |

| Käsittely keskeytetty | 5 | 14 | 19 | |

| Kaikki yhteensä | 81 | 20 | 723 | 824 |

| Päättyneiden asioiden sektorijakauma | 10% | 2% | 88% | 100% |

| Noudattamatta jätetyt ratkaisusuositukset | 5 | - | 2 | 7 |

| Monimutkainen asia | 4 | 3 | 8 | 15 |

| Käsittelyaika kirjelmöinnin valmistumisesta (pv) | 41 | 92 | 82 | 79 |

Palveluntarjoajakohtaiset tilastot (kaikki riidat)

Näissä taulukoissa ovat mukana ratkaisusuositukseen päättyneet asiat kunkin palveluntarjoajan osalta. Suositusten noudattamisen periaatteita ja käytäntöä esitellään tarkemmin sivuilla 15-16.

Vahinkovakuutusyhtiöt

| Vahinkovakuutusyhtiö |

Ratkaisut |

Korvaus-suositus kpl |

Korvaus-suositus % |

Noudatta-minen % |

| AIG Europe S.A. | 2 | 0 | 0% | - |

| AXA (Genworth Financial, vahinko) | 1 | 0 | 0% | - |

| Chubb (ACE European Group Limited) | 4 | 0 | 0% | - |

| Fennia Keskinäinen Vakuutusyhtiö | 127 | 28 | 22% | 100% |

| Försäkringsaktiebolaget Agria | 17 | 12 | 71% | 100% |

| Försäkringsaktiebolaget Alandia | 1 | 1 | 100% | 100% |

| HDI Global Specialty SE | 4 | 2 | 50% | 100% |

| If Vahinkovakuutus Oyj, Suomen sivuliike | 91 | 22 | 24% | 100% |

| LähiTapiola Keskinäinen Vakuutusyhtiö | 153 | 27 | 18% | 100% |

| Nordea Vakuutus Suomi Oy | 2 | 1 | 50% | 100% |

| Pohjantähti Keskinäinen Vakuutusyhtiö | 25 | 1 | 4% | 100% |

| Pohjola Vakuutus Oy | 169 | 33 | 20% | 100% |

| Protector Forsikring ASA | 4 | 2 | 50% | 100% |

| Suomen Keskinäinen Lääkevahinkovakuutusyhtiö | 46 | 14 | 30% | 86% |

| Suomen Vahinkovakuutus Oy | 14 | 3 | 21% | 100% |

| Turva Keskinäinen Vakuutusyhtiö | 24 | 5 | 21% | 100% |

| Ålands Ömsesidiga Försäkringsbolag | 1 | 1 | 100% | 100% |

| Yhteensä | 685 | 152 | 22% | 99% |

Henkivakuutusyhtiöt

| Henkivakuutusyhtiöt | Ratkaisut | Korvaus-suositus | Korvaus-suositus | Noutta-minen |

| Aktia Henkivakuutus Oy | 4 | 1 | 25% | 100% |

| AXA (Genworth Financial, henki) | 1 | 1 | 100% | 100% |

| Chubb (ACE Europe Life Limited) | 3 | 0 | 0% | - |

| Kaleva Keskinäinen Vakuutusyhtiö- | 8 | 0 | 0% | - |

| LähiTapiola Keskinäinen Henkivakuutusyhtiö | 5 | 0 | 0% | - |

| Maiden Life Försäkrings AB | 2 | 0 | 0% | - |

| Mandatum Henkivakuutusosakeyhtiö | 3 | 0 | 0% | - |

| Nordea Henkivakuutus Suomi | 1 | 0 | 0% | - |

| OP-Henkivakuutus Oy | 1 | 0 | 0% | - |

| SP-Henkivakuutus (Duo) | 2 | 0 | 0% | - |

| Yhteensä | 30 | 2 | 7% | 100% |

Vakuutuskassat ja eläkekassat

| Vakuutuskassat ja eläkesäätiöt | Ratkaisut kpl |

Korvaus-suositus |

Korvaus-suositus |

Noudatta-minen % |

| Vakuutuskassat | 5 | 0 | 0% | - |

| Eläkesäätiöt | 3 | 0 | 0% | - |

| Yhteensä | 8 | 0 | 0% |

Pankit

| Pankit |

Ratkaisut |

Korvaus-suositus kpl |

Korvaus-suositus % |

Noudattaminen % |

| Aktia Pankki Oyj | 2 | 2 | 100% | 100% |

| Bank Norwegian | 1 | 0 | 0% | 100% |

| Danske Bank A/S, Suomen sivuliike | 9 | 0 | 0% | - |

| Handelsbanken | 2 | 0 | 0% | - |

| Nordea Bank Oyj | 10 | 1 | 10% | 100% |

| Oma Säästöpankki Oyj | 3 | 1 | 33% | 100% |

| Osuuspankki | 22 | 7 | 32% | 29% |

| POP Pankki | 9 | 3 | 33% | 100% |

| S-Pankki Oy | 21 | 4 | 19% | 100% |

| Säästöpankki | 2 | 0 | 0% | - |

| Yhteensä | 81 | 18 | 22% | 72% |

Sijoituspalveluiden tarjoajat ja muut sijoitusasiat

| Sijoituspalvelun tarjoajat ja muut sijoitusasiat | Ratkaisut kpl |

Korvaus-suositus |

Korvaus-suositus |

Noudatta-minen |

| Aktia Pankki Oyj | 2 | 0 | 0% | - |

| Front Capital Oy | 2 | 2 | 100% | 100% |

| Mandatum Henkivakuutusosakeyhtiö | 1 | 0 | 0% | - |

| Nordea Bank Oyj | 3 | 0 | 0% | - |

| Nordea Henkivakuutus Suomi Oy | 4 | 0 | 0% | - |

| Nordnet Bank | 1 | 0 | 0% | - |

| OP-Henkivakuutus Oy | 2 | 0 | 0% | - |

| Osuuspankki | 3 | 0 | 0% | - |

| Privanet Group Oyj | 1 | 1 | 100% | 100% |

| S-Pankki Oy | 1 | 1 | 100% | 100% |

| Yhteensä | 20 | 4 | 20% | 100% |

ADR riita-asiat 2022

ADR-riita-asioiden raportointivelvollisuus perustuu ADR-direktiivin perusteella annettuun oikeusministeriön asetukseen. Tämä osuus FINEn riidoista muodostuu niistä asioista, joissa finanssituotteen ostanut kuluttaja vaatii palveluntarjoajaltaan korvausta.

Saapuneet kuluttajariita-asiat: Vakuutus

| Vakuutuslaji | Korvausasiat | Sopimusasiat | Tiedonanto-velvollisuus | Vahingon aiheuttaminen ja vilppi |

Yhteensä |

| Yksityistapaturmavakuutus | 122 | 1 | 0 | 0 | 123 |

| Kotivakuutus | 58 | 6 | 3 | 1 | 68 |

| Sairausvakuutus | 31 | 9 | 6 | 0 | 46 |

| Kaskovakuutus | 29 | 1 | 1 | 7 | 38 |

| Oikeusturvavakuutus | 22 | 2 | 3 | 0 | 27 |

| Eläinvakuutus | 21 | 3 | 2 | 0 | 26 |

| Matkavakuutus | 22 | 0 | 0 | 0 | 22 |

| Lainaturvavakuutus | 4 | 1 | 1 | 0 | 6 |

| Venevakuutus | 3 | 0 | 1 | 1 | 5 |

| Vastuuvakuutus | 2 | 0 | 0 | 2 | 4 |

| Maatilavakuutus | 2 | 0 | 0 | 0 | 2 |

| Liikennevakuutus | 0 | 1 | 0 | 0 | 1 |

| Riskihenkivakuutus | 0 | 1 | 0 | 0 | 1 |

| Yhteensä | 316 | 25 | 17 | 11 | 369 |

Saapuneet kuluttajariita-asiat: Pankkiasiat

| Pankkiasiat (ADR-riidat) | kpl |

| Tilinkäyttö ja maksaminen | 93 |

| Luottoasiat | 5 |

| Yhteensä | 98 |

Saapuneet kuluttajariita-asiat: sijoitusasiat

| Sijoitusasiat (ADR-riidat) | kpl |

| Arvo-osuustilit | 1 |

| Arvopaperinvälitys | 2 |

| Säästöhenkivakuutus | 4 |

| Vapaaehtoinen eläkevakuutus | 1 |

| Yhteensä | 8 |

Päättyneet riita-asiat (ADR)

| Lopputulos | Pankki | Sijoitus | Vakuutus | Pankki |

| Palveluntarjoajan eduksi | 23/34% | 9/75% | 246/62% | 278 |

| Asiakkaan eduksi | 17/25% | 3/25% | 80/20 % | 100 |

| Sovinto | 11/16% | - | 58/15 % | 69 |

| Jätetty käsittelemättä | 11 | - | 5 | 16 |

| - Ei sovellu ratkaisumenettelyyn | 11 | - | 2 | 13 |

| - Ei taloudellista intressiä | - | - | - | - |

| - Ei toimivaltaa | - | - | - | - |

| - Ei yhteydenottoa palveluntarjoajaan | - | - | - | - |

| - Vireillä tai käsitelty muualla | - | - | 3 | 3 |

| Käsittely keskeytetty | 5 | - | 8 | 13 |

| Kaikki yhteensä | 67 | 12 | 397 | 476 |

| Päättyneiden asioiden sektorijakauma | 14% | 3% | 83% | 100% |

| Noudattamatta jätetyt ratkaisusuositukset | 5 | - | - | 5 |

| Monimutkainen asia | 4 | 3 | 8 | 15 |

| Käsittelyaika kirjelmöinnin valmistumisesta (pv) | 39 | 119 | 66 | 64 |

8. Organisaatio ja henkilöstö

FINEn organisaatio koostuu hallituksesta, johtokunnasta, neuvontatoimistosta ja kolmesta lautakunnasta. FINEn hallitus valvoo ja ohjaa organisaation toimintaa. Hallitus vahvistaa FINEn strategian, talousarvion ja tilinpäätöksen sekä nimittää johtokunnat ja FINEn johdon. FINEn strategiakausi 2020–2022 päättyi vuoden lopussa ja hallitus vahvisti FINElle päivitetyn strategian kaudelle 2023–2025.

Hallituksen puheenjohtajana toimii varatuomari Astrid Thors. Hallituksen jäsenet edustavat Kilpailu- ja kuluttajavirastoa, Finanssivalvontaa ja Finanssiala ry:tä, joiden väliseen sopimukseen FINEn toiminta perustuu. Hallituksessa oli lisäksi kutsuttuna jäsenenä edustajat sosiaali- ja terveysministeriöstä ja valtiovarainministeriöstä.

FINEn ohjesäännön mukaan FINEn hallintoon kuuluu myös johtokunta. Johtokunnan tehtävänä on nimittää lautakunnat ja valmistella FINEn budjetti ja toimintasuunnitelma edelleen hallituksen hyväksyttäväksi.

FINEssä työskenteli kertomusvuonna keskimäärin 30 työntekijää. Toimitusjohtajana toimi vuoden loppuun asti varatuomari Elli Reunanen ja hänen varahenkilönään 30.9.2022 asti johtava lakimies Harri Isokoski ja 1.10.2022 lähtien johtava lakimies Tuomas Siirala. 23.1.2023 alkaen toimitusjohtajana on toiminut Anu Koskenvuo.

FINEn pääsopijaosapuolet ovat Kilpailu- ja kuluttajavirasto, Finanssivalvonta ja Finanssiala ry. Arvopaperiasioissa sopimukseen on liittynyt mukaan Osakesäästäjien Keskusliitto ry, ja vakuutusasioissa mukana ovat myös Eläkesäätiöyhdistys ry ja Vakuutuskassat ry. Sopijaosapuolet ovat kutsuneet FINEn hallintoon mukaan myös edustajat Kuluttajaliitto-Konsumentförbundet ry:stä.

FINEn kustannuksista vastaa pääosin Finanssiala ry. Tilintarkastajana toimii Oy Tuokko Ltd, KHT-yhteisö ja vastuullisena tilintarkastajana KHT Terhi Latvala.

Hallitus

Varatuomari Astrid Thors, puheenjohtaja

Toimitusjohtaja Piia-Noora Kauppi, Finanssiala ry

Johtaja Anneli Tuominen, Finanssivalvonta (30.6.2022 saakka)

Johtaja Tero Kurenmaa, Finanssivalvonta (1.8.2022 lähtien)

Ylijohtaja Katri Väänänen, Kilpailu- ja kuluttajavirasto

Johtaja Jaana Rissanen, sosiaali- ja terveysministeriö

Yksikönpäällikkö Janne Häyrynen, valtiovarainministeriö (31.10.2022 asti)

Finanssineuvos Risto Koponen, valtionvarainministeriö (1.11.2022 lähtien)

Varajäsenet

Varatoimitusjohtaja Esko Kivisaari, Finanssiala ry

Johtava neuvonantaja Sonja Lohse, Finanssivalvonta

Johtaja Paula Hannula, Kilpailu- ja kuluttajavirasto

Hallituksen esittelijät

Toimitusjohtaja Elli Reunanen, FINE

Hallituksen sihteerinä johtava lakimies Tuomas Siirala

Johtokunta

Viranomaisten ja järjestöjen edustajat:

Osastopäällikkö Armi Taipale, puheenjohtaja, Finanssivalvonta

varajäsenenään toimistopäällikkö Berndt Hertsberg, Finanssivalvonta

Pääsihteeri Juha Beurling-Pomoell, Kuluttajaliitto-Konsumentförbundet ry

varajäsenenään vaikuttamistyön päällikkö Tiina Vyyryläinen, Kuluttajaliitto-Konsumentförbundet ry

Johtaja Paula Hannula, Kilpailu- ja kuluttajavirasto

varajäsenenään johtaja Maija Puomila, Kilpailu- ja kuluttajavirasto

Professori Timo Rothovius, Vaasan yliopisto

varajäsenenään toimitusjohtaja Victor Snellman, Suomen Osakesäästäjät ry

Finanssiala ry:n edustajat:

Johtaja Mari Koikkalainen, OP Ryhmä

varajäsenenään johtaja Riikka Laine-Tolonen, Danske Bank A/S, Suomen sivuliike

Toimitusjohtaja Pekka Ylihurula, varapuheenjohtaja, S-Pankki Oy (31.5.2022 saakka)

varajäsenenään yhteiskuntavastuujohtaja Pirjo Kuusela, Nordea Bank Oyj

johtaja Ritva Makkonen, LähiTapiola -ryhmä

varajäsenenään toimitusjohtaja Pekka Luukkanen, Nordea Henkivakuutus Suomi Oy

Varatoimitusjohtaja Esko Kivisaari, Finanssiala ry

varajäsenenään johtaja Hannu Ijäs, Finanssiala ry

Riidanratkaisusta vastaavat henkilöt

FINE Vakuutus- ja rahoitusneuvonta

Toimitusjohtaja, VT Elli Reunanen

Johtava lakimies, VT Harri Isokoski

Johtava lakimies, VT Tuomas Siirala

Jaostopäällikkö, OTM Emilia Hanén

Jaostopäällikkö, OTM Tuomas Hidén

Jaostopäällikkö, OTK Jussi Korpelainen

Jaostopäällikkö, OTM Kaisa Laine

Jaostopäällikkö, VT Vesa Sainio

Jaostopäällikkö, OTM, HuK Oona Sternhufvud

Vakuutuslautakunta

Jaosto I (henki- ja yksityistapaturmavakuutus)

Puheenjohtaja, VT Irene Luukkonen

Jäsenet

VT Kerttu Rahijärvi, kuluttajariitalautakunta

Lainsäädäntöneuvos Katri Kummoinen, oikeusministeriö

OTK Karita Niklander, Mandatum Henkivakuutusosakeyhtiö

VT Seppo Sibakov, Aktia Henkivakuutus Oy

Varajäsenet

OTM Juho Kankkunen, kuluttajariitalautakunta

OTK Tuula Sario, Lex Legato

VT Harri Koskiniemi, Nordea Henkivakuutus Suomi Oy

OTK Annika Helenius, OP Ryhmä

Lisäjäsenet

Eläkesäätiö- ja -kassa-asiat

Asiamies Klaus Kaitemo, Rautaruukin eläkesäätiö, varsinainen jäsen

OTM, Vakuutuspäällikkö Johanna Heikurainen, varajäsen

Vakuutuskassa-asiat

Kassanjohtaja Sanna Hyry, varsinainen jäsen

Kassanjohtaja, Katri Leskinen, varajäsen

Jaosto II (vastuu-, oikeusturva-, kuljetus- ja matkavakuutus)

Puheenjohtaja, professori, OTT Olli Norros, Helsingin yliopisto

Jäsenet

OTK Päivi Korpiola, kuluttajariitalautakunta

Lainsäädäntöneuvos Riitta Haapasaari, oikeusministeriö

OTK Matti Karimäki, LähiTapiola Keskinäinen Vakuutusyhtiö

OTM Milja Karhu, Keskinäinen Vakuutusyhtiö Fennia

Varajäsenet

OTK Paula Ilveskivi, SAK

OTT Pauli Ståhlberg, kuluttajariitalautakunta

VT Pyry Koskinen, If Vahinkovakuutus Oyj, Suomen sivuliike

VT Jukka Jyrä, OP Ryhmä

Jaosto III (koti- ja autovakuutukset ym.)

Puheenjohtaja, oikeusneuvos Gustav Bygglin

Jäsenet

OTM Juho Kankkunen, kuluttajariitalautakunta

OTK Tiina Vyyryläinen, Kuluttajaliitto-Konsumentförbundet ry

OTK Kirsi Yrttiaho, OP Ryhmä

OTK Mikko Vaitomaa, If Vahinkovakuutus Oyj, Suomen sivuliike

Varajäsenet

Esittelijä Kerttu Rahijärvi, kuluttajariitalautakunta

Lakimies Emmi Meriranta, Kuluttajaliitto-Konsumentförbundet ry

VT Heli Vuori, LähiTapiola Keskinäinen Vakuutusyhtiö

VT Krista Rantala, Pohjantähti Keskinäinen Vakuutusyhtiö

Jaosto IV (yritysten ja ammatinharjoittajien omaisuuden ja toiminnan vakuutukset)

Puheenjohtaja, oikeusneuvos Kari Raulos

Jäsenet

VT Mikko Nyyssölä, Elinkeinoelämän keskusliitto EK (30.11.2022 saakka)

VT Markku Rajamäki, Elinkeinoelämän keskusliitto (1.12.2022 lähtien)

OTK Katriina Jaakkola, Kaupan Liitto ry

Työmarkkinajohtaja Janne Makkula, Suomen Yrittäjät ry

OTM Riikka Akselinmäki, Keskinäinen Vakuutusyhtiö Fennia

VT Matti Sjögren, If Vahinkovakuutus Oyj, Suomen sivuliike

OTK Outi-Maria Sarpakunnas, OP Ryhmä

Varajäsenet

Käräjätuomari Jussi Sippola, Helsingin käräjäoikeus

Johtava asiantuntija Ville Kajala, Keskuskauppakamari

VT Katriina Vierula, Suomen Lakimiesliitto

VT Petri Finne, If Vahinkovakuutus Oyj, Suomen sivuliike

VT Riikka Kaivola, OP Ryhmä

OTK Helena Käenmäki, LähiTapiola Keskinäinen Vakuutusyhtiö

Lisäjäsenet

Konsulttivastuuasiat

Kehityspäällikkö, DI Matti Kiiskinen, Suunnittelu- ja konsultointiyritykset SKOL ry, varsinainen jäsen

Toimitusjohtaja, DI Helena Soimakallio, Suunnittelu- ja konsultointiyritykset SKOL ry varajäsen

Huolintavastuuasiat

Senior Legal Counsel Marja Korkka, Schenker Oy, varsinainen jäsen

Head of Legal Kimmo Turunen, DHL Freight (Finland) Oy, varajäsen

Jaosto V (lääkevahingot)

Puheenjohtaja, dosentti, OTT Jaana Norio, Helsingin yliopisto

Jäsenet

Dosentti Kalle Jokelainen, HUS Sisätaudit

Dosentti Asko Järvinen, HUS Sisätaudit

Professori Eero Mervaala, Helsingin yliopisto

Professori Seppo Soinila, TYKS Neurologian poliklinikka

Varajäsenet

Professori Lena Sisula-Tulokas, Helsingin yliopisto

Professori Ilari Paakkari, Helsingin yliopisto

Dosentti Niina Matikainen, HUS Vatsakeskus

Sijoituslautakunta

Puheenjohtaja, professori, OTT Olli Norros, Helsingin yliopisto

Jäsenet:

VT, KTM Suvi Räty-Ivanov, kuluttajariitalautakunta

Lakimies Pia Ovaska, Finanssivalvonta

Käräjätuomari, dosentti, OTT Antti Tapanila

OTK Ville Kajala, Keskuskauppakamari

Varajäsenet

OTK Tuula Sario, Lex Legato

Lakimies Henrik Kallio, Finanssivalvonta

Professori, OTT, KTT Vesa Annola, Vaasan yliopisto

Professori, KTT Matti Turtiainen, Itä-Suomen yliopisto

Pankkilautakunta

Puheenjohtaja, professori OTT Matti J. Sillanpää

Jäsenet

Johtava lakimies Sanna Atrila, Finanssivalvonta

Ylitarkastaja Annaliisa Ahlroth, kuluttajariitalautakunta

Lainsäädäntöneuvos Pekka Pulkkinen, oikeusministeriö (31.8.2022 asti)

Lainsäädäntöneuvos Markus Tervonen, oikeusministeriö (1.9.2022 lähtien)

VT Kati Piilo, OP Ryhmä

Varajäsenet

Esittelijä Ari Punakivi, kuluttajariitalautakunta

Lakimies Anu Kettunen, Finanssivalvonta

Lainsäädäntöneuvos, Sofia Aspelund, oikeusministeriö (31.8.2022 asti)

Lainsäädäntöneuvos Antti Makkonen, valtiovarainministeriö (1.9.2022 lähtien)

Senior Legal Counsel, Lauri Laine, Nordea Bank Oyj

9. Liitteet

1. Annetut lausunnot

- VN/20458/2021 Lausuntopyyntö luonnoksesta hallituksen esitykseksi eduskunnalle laeiksi sijoitusrahastolain ja vaihtoehtorahastojen hoitajista annetun lain muuttamisesta.

- HE228/2021 vp Hallituksen esitys eduskunnalle EU:n joukkorahoitusasetusta täydentäväksi lainsäädännöksi.

- VN/25958/2021 Sosiaali- ja terveysministeriön lausuntopyyntö luonnoksesta hallituksen esitykseksi eduskunnalle laeiksi liikenneturvallisuusmaksusta annetun lain sekä liikennevakuutuslain muuttamiseksi.

- FIVA 49/02.01.03/2021 Peruspankkipalveluja koskeneista asiakasyhteydenotoista.

- FIVA/2/01.00/2022 Määräykset ja ohjeet: rahanpesun ja terrorismin rahoittamisen ehkäiseminen.

- OM Kompromissiehdotus rahoituspalvelujen etämyyntiä koskevan sääntelyn muuttamisesta.

- VN/28370/2020 Kuluttajaluottosääntelyn uudistaminen.

- VN/14116/2022 Lausuntopyyntö koskien kuluttajariitalautakunnasta annetun oikeusministeriön asetuksen 6 §:n muuttamista.

- Eduskunnan talousvaliokunta, Hallituksen esitys eduskunnalle laeiksi sijoitusrahastolain ja vaihtoehtorahastojen hoitajista annetun lain muuttamisesta.

- FINEn edustaja oli jäsenenä: STM, työryhmä liikennevakuutusdirektiivin (EU) 2021/2118 kansallista täytäntöönpanoa koskevan lainsäädännön valmistelemiseksi

Kysytyimmät asiat vakuutuslajeittain ja pankkiasioiden mukaan

Kysytyimmät asiat vakuutuslajeittain ja pankkiasioiden mukaan

| Kysytyimmät vakuutusasiat | Määrä | Osuus |

| Kotivakuutus | 1180 | 18% |

| Yksityistapaturmavakuutus | 711 | 11% |

| Kaskovakuutus | 625 | 10% |

| Vastuuvakuutus | 581 | 9% |

| Muu vahinkovakuutus | 500 | 8% |

| Sairausvakuutus | 492 | 8% |

| Liikennevakuutus | 410 | 6% |

| Matkavakuutus | 318 | 5% |

| Lakisääteinen tapaturmavak. | 189 | 3% |

| Oikeusturvavakuutus | 181 | 3% |

| Kiinteistövakuutus | 171 | 3% |

| Eläinvakuutus | 122 | 2% |

| Lääkevahinkovakuutus | 111 | 2% |

| Yritysvakuutus | 98 | 2% |

| Riskihenkivakuutus | 92 | 1% |

| Lainaturvavakuutus | 58 | 1% |

| Säästöhenkivakuutus | 53 | 1% |

| Venevakuutus | 49 | 1% |

| Ryhmäeläkevakuutus | 42 | 1% |

| Vapaaehtoinen eläkevakuutus | 32 | 1% |

| Muut asiat | 384 | 6% |

| Yhteensä (kaikki asiat) | 6399 | 100% |

Kysytyimmät pankkiasiat

| Kysytyimmät pankkiasiat | Määrä | Osuus |

| Muut asiat | 615 | 22% |

| Verkkotunnusten oikeudeton käyttö | 401 | 14% |

| Peruspankkipalvelut | 170 | 6% |

| Tilisopimus | 148 | 5% |

| Asiakkaan tunnistaminen | 141 | 5% |

| Muu | 141 | 5% |

| Pankkien kortit | 115 | 4% |

| Asuntoluotto | 110 | 4% |

| Kortin oikeudeton käyttö | 110 | 4% |

| Kotimaan maksujenvälitys | 89 | 3% |

| Ulkomaanmaksu | 86 | 3% |

| Väärä hälytys | 84 | 3% |

| Palvelumaksut ym. | 78 | 3% |

| Kulutusluotto | 76 | 3% |

| Luoton hakeminen | 72 | 3% |

| Tilinkäyttöoikeus | 64 | 2% |

| Korko | 61 | 2% |

| Perintöasia | 61 | 2% |

| Kiinnitysvakuus | 49 | 2% |

| Verkkopankin käyttö | 49 | 2% |

| Tilin avaaminen | 49 | 2% |

| Yhteensä (kaikki asiat) | 2769 | 100% |