1. Johdanto

Tässä oppaassa käsitellään ulkomaisen vakuutusyhtiön asiakkaana olevan kuluttajan asemaa. Opas sisältää kuvauksen Suomessa vakuutusasioissa toimivien tuomioistuimen ulkopuolisten riidanratkaisuelimien toimialueista ja siitä, miten ulkomaisen vakuutusyhtiön asiakkaana oleva kuluttaja voi saattaa vapaaehtoista vakuutussopimusta koskevan riitaisuuden tuomioistuimen ulkopuolisen riidanratkaisuelimen käsiteltäväksi.

Lisäksi opas sisältää yleisiä ohjeita siitä, mitä kannattaa ottaa huomioon harkitessaan vakuutuksen ottamista ulkomaisesta vakuutusyhtiöstä. Oppaan lopussa on neljä vakuutusasioiden muutoksenhakuun liittyvää esimerkkitapausta sekä taulukko, jossa tarkastellaan kuluttajan asemaa kotimaisten sekä ulkomaisten vakuutusyhtiöiden asiakkaana eri tilanteissa.

2. Suomessa toimivat vakuutusyhtiöt ja vakuutusten myyntikanavat

Suomessa vakuutustoimintaa voivat harjoittaa Suomessa toimiluvan saaneet vakuutusyhtiöt eli vakuutusyhtiöt, joiden kotipaikka on Suomessa, sekä ulkomaiset vakuutusyhtiöt. Vakuutusyhtiö, jolle on myönnetty toimilupa toisessa ETA-valtiossa (EU-maat sekä Islanti, Norja ja Liechtenstein), voi perustaa sivuliikkeen Suomeen tai sillä voi olla Suomessa tytäryhtiö. ETA-valtiossa toimiluvan saanut vakuutusyhtiö voi myös ilmoittaa harjoittavansa Suomessa vakuutuspalvelujen vapaata tarjontaa, jolloin vakuutuksia myydään yli rajojen ulkomaisesta toimipaikasta ilman Suomessa toimivaa tytäryhtiötä tai sivuliikettä.

Muilla kuin ETA-valtioiden vakuutusyhtiöillä pitää olla Suomessa toimimiseen toimilupa ja yhtiön pitää perustaa Suomeen sivuliike. Näille vakuutusyhtiölle vakuutuspalvelujen aktiivinen vapaa tarjonta Suomeen yli rajojen ei ole mahdollista.

Vakuutuksia myydään paitsi vakuutusyhtiöiden konttoreista myös vakuutusedustajien toimesta. Vakuutusedustajana toimimisesta on kysymys muun muassa, kun sijoituspalveluyritykset myyvät sijoitusvakuutuksia, ja kun kauppaliikkeet myyvät tuotevakuutuksia.

Vakuutusedustajat ovat joko vakuutusasiamiehiä tai vakuutusmeklareita. Vakuutusasiamiehet edustavat vakuutusyhtiöitä sekä toimivat vakuutusyhtiöiden lukuun ja vastuulla. Vakuutusmeklarit taas toimivat vakuutuksenottajien toimeksiannosta. Vakuutusasiamiehet saavat palkkionsa vakuutusyhtiöltä, vakuutusmeklarit vakuutuksenottajalta. Vaikka vakuutus tehtäisiin vakuutusasiamiehen tai vakuutusmeklarin välityksellä, muodostuu vakuutussopimus aina asiakkaan eli vakuutuksenottajan ja vakuutusyhtiön välille. Sekä vakuutusmeklarit että vakuutusyhtiöiden asiamiehet on rekisteröity Finanssivalvonnan rekisteriin.

Edellä mainittujen myyntikanavien lisäksi vakuutuksenottaja voi ottaa vapaaehtoisen vakuutuksen omasta aloitteestaan mistä tahansa maailman vakuutusyhtiöstä.

On tärkeää huomata, että pelkästä vakuutusyhtiön tutulta kuulostavasta nimestä ei voi aina varmasti päätellä vakuutusyhtiön kotimaata tai sitä, onko kyseisellä vakuutusyhtiöllä sivuliikettä Suomessa. Tämän johdosta vakuutusyhtiön kotimaa tai Suomessa toimimisen peruste on syytä tarvittaessa selvittää.

3. Suomalaiset tuomioistuimen ulkopuoliset riidanratkaisuelimet ja niiden toimialueet

Joskus vakuutussuhteen osapuolten välille voi muodostua erimielisyyttä. Valtaosa vapaaehtoisiin vakuutussopimuksiin liittyvistä riitaisuuksista käsitellään Suomessa tuomioistuimen ulkopuolisissa riidanratkaisuelimissä FINEssä tai kuluttajariitalautakunnassa.

Jos asiakkaan ja ulkomaisen vakuutusyhtiön välille muodostuu erimielisyyttä, ulkomaisen vakuutusyhtiön kotimaa sekä se, miten vakuutusten myynti ja markkinointi ulkomaisen vakuutusyhtiön toimesta on Suomessa järjestetty, vaikuttavat tuomioistuimen ulkopuolisten riidanratkaisuelimien käyttömahdollisuuksiin.

3.1. FINEn Vakuutus- ja rahoitusneuvonta sekä Vakuutuslautakunta

FINEn Vakuutus- ja rahoitusneuvonta antaa vakuutusasioissa yleistä neuvontaa sekä selvittelyapua. Jos neuvonta-asia koskee sellaista vakuutusta, joka ei kuulu FINEn riidanratkaisupalveluiden piiriin, FINEn Vakuutus- ja rahoitusneuvontaa voi antaa asiassa yleistä neuvontaa, mutta ei ottaa asiaa selvitettäväksi.

FINEn Vakuutus- ja rahoitusneuvonta ja Vakuutuslautakunta (VKL) käsittelevät vapaaehtoisia vakuutuksia koskevia riita-asioita. Riita-asia voidaan käsitellä FINEssä, jos sen osapuolena olevan vakuutusyhtiön kotipaikka on Suomessa tai sillä on Suomessa tytäryhtiö tai sivuliike taikka palveluntarjoaja on tehnyt erillisen sopimuksen FINEn riidanratkaisupalveluiden käyttämisestä. Ajantasainen luettelo vakuutusyhtiöstä, joiden myöntämiä vakuutuksia koskevat riita-asiat voidaan käsitellä FINEssä löytyy FINEn verkkosivuilta osoitteesta https://www.fine.fi/tietoa-finesta/organisaatio/palveluntarjoajat.html.

Suomeen sivuliikkeen perustaneita muussa ETA-valtiossa toimiluvan saaneita vakuutusyhtiöitä ovat esimerkiksi ACE Europe Life Limited (Chubb), AIG Europe Limited, ja Financial Assurance Company Limited sekä Financial Insurance Company Limited, jotka toimivat nimikkeellä AXA.

Jos vakuutuksen on myöntänyt palveluntarjoaja, joka ei kuulu FINEn riidanratkaisupalveluiden piiriin, FINE ei käsittele vakuutusta koskevaa riita-asiaa. FINEn riidanratkaisupalveluiden ulkopuolelle voivat rajautua ETA-valtiossa toimiluvan saaneet vakuutusyhtiöt, jotka tarjoavat vakuutuspalveluita yli rajojen ilman Suomessa olevaa tytäryhtiötä tai sivuliikettä. Osa vakuutusedustajien Suomessa myymistä vakuutuksista voi olla tällaisia. Pelkästään se seikka, että vakuutuksen on myöntänyt ETA-valtiossa toimiluvan saanut vakuutusyhtiö tai vakuutussopimus on allekirjoitettu Suomessa toimivassa vakuutusedustajayrityksessä, kuten suomalaisessa sijoituspalveluyrityksessä tai kauppaliikkeessä, ei merkitse asian kuulumista FINEn riidanratkaisun toimialueeseen. FINE voi käsitellä ETA-alueen ulkopuolisissa maissa toimiluvan saaneiden vakuutusyhtiöiden myöntämiä vakuutuksia koskevia riita-asioita vain sillä edellytyksellä, että vakuutuksen myöntänyt yhtiö on erikseen sopinut FINEn riidanratkaisupalveluiden käyttämisestä.

FINE ei valvo vakuutusedustajien toimintaa. Asiakkaan ja vakuutusmeklarin väliseen toimeksiantosuhteeseen liittyviä riita-asioita FINE käsittelee vain silloin, kun asia koskee vahingon korvaamista vakuutusmeklarin ottamasta vastuuvakuutuksesta. Tällöinkin edellytyksenä on, että vastuuvakuutuksen on myöntänyt FINEn toimialueeseen kuuluva vakuutusyhtiö. Koska vakuutusasiamiehet taas toimivat vakuutusyhtiön lukuun ja vastuulla, tulee heidän toimintansa arvioitavaksi vakuutussuhteessa samoin kuin vakuutusyhtiön oma menettely.

Lisätietoja FINEn toiminnasta saa verkkosivuiltamme osoitteesta www.fine.fi.

3.2. Kuluttajariitalautakunta

Kuluttajariitalautakunta (KRIL) antaa kuluttajille ratkaisusuosituksia vapaaehtoisia vakuutuksia koskevissa asioissa. Kuluttajariitalautakunta käsittelee kuluttajan ottamia vapaaehtoisia vakuutuksia koskevia asioita. Se ei käsittele sijoitussidonnaisia vakuutuksia koskevia asioita. Valtaosa nykyisin markkinoilla olevista säästöhenkivakuutuksista ja vapaaehtoisista eläkevakuutuksista on sijoitussidonnaisia vakuutuksia. Vastuuvakuutuksia koskevia kuluttajien valituksia kuluttajariitalautakunta käsittelee erittäin rajoitetusti.

Kuluttajariitakunnassa voidaan käsitellä vakuutuspalveluiden vapaan tarjonnan perusteella myytyjä vakuutuksia koskevia riitoja. Tarkempia tietoja Kuluttajariitalautakunnasta saa osoitteesta http://www.kuluttajariita.fi.

4. Ulkomaiset tuomioistuimen ulkopuoliset riidanratkaisuelimet

Jos vakuutuksia koskevaa riita-asiaa ei voi saattaa Suomessa FINEn tai kuluttajariitalautakunnan käsittelyyn, voi käytettävissä olla ulkomainen tuomioistuimen ulkopuolinen riidanratkaisuelin.

Mahdollisuudet saattaa asia ulkomaisen tuomioistuimen ulkopuolisen riidanratkaisuelimen käsiteltäväksi vaihtelevat vakuutusyhtiön kotimaasta riippuen.

4.1. FIN-NET -verkosto

FIN-NET (Financial Network) on Euroopan komission perustama ETA-valtiossa toimiva tuomioistuimen ulkopuolisten riidanratkaisuelinten yhteistyöverkosto vakuutus-, arvopaperi- ja pankkiasioissa. ETA-alueella vakuutuspalveluiden vapaan tarjonnan perusteella myytyjä vakuutuksia koskevissa riitaisuuksissa asiakas voi selvittää FINEstä, toimiiko vakuutusyhtiön kotimaassa FIN-NET-verkostoon kuuluva tuomioistuimen ulkopuolinen riidanratkaisuelin.

Menettely FIN-NET-verkostoon kuuluvissa riidanratkaisuelimissä ei ole yhteneväinen. Esimerkiksi osa FIN-NET-verkoston jäsenistä antaa osapuolia sitomattomia ratkaisusuosituksia, mutta joidenkin verkostoon kuuluvien riidanratkaisuelinten päätökset voivat olla vakuutusyhtiötä tai molempia osapuolia sitovia.

4.2. Muut tuomioistuimen ulkopuoliset riidanratkaisuelimet

Joissakin ETA-alueeseen kuulumattomissa maissa toimii vakuutusasioita käsitteleviä tuomioistuimen ulkopuolisia riidanratkaisuelimiä. Tällaisten riidanratkaisuelimien toimialueet kuitenkin vaihtelevat eikä riidanratkaisuelimen olemassa ololle ylipäänsä ole takeita.

Jos vakuutus on otettu yli rajojen ETA-alueen ulkopuolisesta maasta, pitää vakuutusyhtiön menettelyyn tyytymättömän henkilön itse selvittää mahdollisen tuomioistuimen ulkopuolisen riidanratkaisuelimen olemassaolo ja yhteystiedot.

5. Esimerkkitapauksia riidanratkaisusta

Henkilövakuutus Suomeen perustetusta sivuliikkeestä

Vakuutusyhtiö ottaa yhteyttä A:han ja tarjoaa hänelle henkilövakuutusta. Vakuutuksenantajana oleva vakuutusyhtiö on saanut toimiluvan ETA-valtiossa ja on perustanut Suomeen sivuliikkeen. Myöhemmin A hakee vakuutuksesta korvausta hänelle sattuneen vahingon perusteella. A:n korvausvaatimus evätään vakuutusehtoihin merkityn rajoitusehdon perusteella. A:n mielestä rajoitusehdosta ei ole kerrottu hänelle vakuutussopimusta tehtäessä. Tässä vakuutusyhtiön tiedonantovelvollisuutta koskevassa asiassa A voi tarvittaessa olla yhteydessä FINEen ja halutessaan saattaa asian FINEn tai kuluttajariitalautakunnan käsiteltäväksi.

Säästöhenkivakuutus yli rajojen ETA-valtiossa toimiluvan saaneesta vakuutusyhtiöstä

B on päättänyt sijoittaa perintönä saamaansa varallisuutta. Vaihtoehtoja selvitellessään hän kuulee mielenkiintoisesta säästöhenkivakuutuksesta. Kyseisen vakuutuksen myöntää ETA-valtiossa toimiluvan saanut vakuutusyhtiö, jolla ei ole tytäryhtiötä tai sivuliikettä Suomessa. Tämä vakuutusyhtiö ei myöskään ole tehnyt erillistä sopimusta FINEn riidanratkaisupalveluiden käyttämisestä.

B miettii tilannetta. Saatavilla ei ole kirjallista tuoteselostetta ja vakuutushakemus on englanniksi, jota B ei juuri osaa. B kuitenkin päättää luottaa saamiinsa vakuutteluihin siitä, että hänen varansa ovat turvassa ja allekirjoittaa vakuutussopimuksen.

Vuoden kuluttaa sopimuksen tekemisestä B:n elämäntilanne muuttuu. Hän perustaa perheen ja tarvitsee varojaan isomman asunnon hankintaan. Tässä vaiheessa ilmenee, että takaisinosto eli vakuutukseen maksettujen varojen saaminen takaisin voi kestää miltei vuoden.

B tiedustelee, voiko hän saada FINEstä selvittelyapua ja onko asiaa mahdollista saattaa vakuutussuhdetta koskevan asian osalta Suomessa tuomioistuimen ulkopuolisen riidanratkaisijan käsiteltäväksi. Koska vakuutuksen on myöntänyt vakuutusyhtiö, joka ei kuulu FINEn riidanratkaisupalveluiden piiriin, asiaa ei voida käsitellä FINEssä riita-asiana eikä myöskään ottaa neuvonta-asiana selvitettäväksi. Kuluttajariitalautakuntakaan ei voi käsitellä tätä vakuutusta koskevaa riitaa, koska kyseessä on sijoitussidonnainen vakuutus.

Jos vakuutuksen myöntäneen vakuutusyhtiön kotimaassa toimii tuomioistuimen ulkopuolinen riidanratkaisuelin, voi B halutessaan saattaa vakuutusasian tällaisen riidanratkaisuelimen käsittelyyn. FINE auttaa mahdollisen FIN-NET-verkostoon kuuluvan riidanratkaisuelimen selvittämisessä.

Tuotevakuutus yli rajojen ETA-valtiossa toimiluvan saaneesta vakuutusyhtiöstä

C ostaa kodinkoneliikkeestä television. C muistaa, että kodinkoneliikkeen mainoksessa on kerrottu myös tuotevakuutuksista ja kaupan yhteydessä sovitaankin televisiolle otettavasta tuotevakuutuksesta. Vakuutuksen myöntää ETA-valtiossa toimiluvan saanut vakuutusyhtiö, jolla ei ole tytäryhtiötä tai sivuliikettä Suomessa. Tämä vakuutusyhtiö ei myöskään ole tehnyt erillistä sopimusta FINEn riidanratkaisupalveluiden käyttämisestä.

Televisio rikkoutuu vuoden käytön jälkeen vakuutuksen korvauspiiriin kuuluvasta syystä. C ei ole tyytyväinen vakuutuksen perusteella suoritettuun korvaukseen. Koska vakuutuksen on myöntänyt vakuutusyhtiö, joka ei kuulu FINEn riidanratkaisupalveluiden piiriin, asiaa ei voida käsitellä FINEssä riita-asiana eikä ottaa selvitettäväksi neuvonta-asiana.

Kuluttajariitalautakunta voi käsitellä Suomessa myytyä ja markkinoitua tuotevakuutusta koskevan riita-asian.

Säästöhenkivakuutus ETA-alueen ulkopuolella toimivasta vakuutusyhtiöstä

D ottaa sijoitussidonnaisen säästöhenkivakuutuksen vakuutusyhtiöstä, jolle ei ole myönnetty toimilupaa ETA-alueeseen kuuluvassa valtiossa. Tämä vakuutusyhtiö ei kuulu FINEn riidanratkaisupalveluiden piiriin. D on tutustunut vakuutusyhtiöön ja sen tuotteisiin vakuutusyhtiön kansainvälisillä englanninkielisillä verkkosivuilla.

Vakuutuksen oltua voimassa muutaman kuukauden D kiinnittää huomioita vakuutuksesta perittävien kulujen määrään. D katsoo, että vakuutuksen kulut ovat vakuutussopimuksessa sovittua suuremmat. D ja vakuutusyhtiö käyvät kirjeenvaihtoa asiassa, mutta eivät pääse asiassa yksimielisyyteen.

Koska vakuutuksen on myöntänyt vakuutusyhtiö, joka ei kuulu FINEn riidanratkaisupalveluiden piiriin, asiaa ei voida käsitellä FINEssä riita-asiana eikä ottaa sitä selvitettäväksi neuvonta-asiana. Kuluttajariitalautakunta ei käsittele sijoitussidonnaisia vakuutuksia koskevia asioita. D voi itse selvittää, toimiiko vakuutusyhtiön kotimaassa vakuutusasioita käsittelevä tuomioistuimen ulkopuolinen riidanratkaisuelin.

6. Vakuutus ulkomaisesta vakuutusyhtiöstä

Harkitsetko vakuutuksen ottamista ulkomaisesta vakuutusyhtiöstä? Vakuutusta otettaessa on aina syytä tarkistaa vakuutusturvan sisältö ja hinta. Tämä tulee tehdä myös silloin, kun ollaan ostamassa vakuutusta johonkin muuhun palveluun, kuten esimerkiksi lainasopimukseen, luottokorttiin tai irtaimen kauppaan liittyen.

Ulkomaisen yhtiön tarjoamissa vakuutuksissa turva voi olla suppeampi tai muuten hyvin erilainen kuin Suomessa perinteisesti myydyissä vakuutuksissa. Vakuutuksen ottamista ulkomaalaisesta vakuutusyhtiöstä harkitsevan on oman vakuutustarpeen arvioinnin, vakuutuksen kattavuuden ja vakuutuksen hinnan ohella syytä selvittää ainakin seuraavat asiat:

1. Minkä maan lakia sovelletaan?

Eri maiden vakuutussopimuslakeja ei ole yhtenäistetty EU:n piirissä. Sen sijaan on olemassa säännöksiä siitä, minkä maan lainsäädäntöä sovelletaan silloin, kun on kysymys kansainvälisluonteisesta, rajat ylittävästä vakuutussopimuksesta.

17.12.2009 tai sen jälkeen solmittuihin sopimuksiin sovelletaan lainvalintakysymysten osalta Rooma I -asetusta. Sen nojalla kuluttajavakuutuksissa lain valinnassa lähtökohtana on sopimusvapaus, mutta sovellettavaksi laiksi voidaan valita vain sen maan laki, jossa riski sijaitsee sopimuksen tekohetkellä tai sen maan laki, jossa vakuutuksenottajalla on asuinpaikka. Kansalliset lait voivat kuitenkin laajentaa sopimusvapautta tästä. Henkivakuutuksessa lainvalintamahdollisuus on rajoitettu sen EU-maan lakiin, jonka kansalainen vakuutuksenottaja on.

Jos ulkomaisella vakuutusyhtiöllä on Suomessa tytäryhtiö tai sivuliike, sovelletaan kuluttajille markkinoitaviin vakuutuksiin käytännössä Suomen vakuutussopimuslakia. Mikäli yhtiöllä ei ole Suomessa konttoria, tulee aina tarkistaa sopimusasiakirjoista sovellettavaksi ehdotettu laki.

Jos vakuutuksen ottaa itse verkosta yhtiöstä, tai jos vakuutuksen ottaa vakuutusedustajan välityksellä yhtiöstä, joilla ei ole Suomessa sivuliikettä ja jotka eivät markkinoi vakuutuksia Suomeen, sovellettavaksi voi tulla ulkomainen, vakuutusyhtiön kotipaikan laki. Edellä kuvatuista pääsäännöistä on poikkeuksia joidenkin ETA-valtioiden osalta. Tarkista aina, minkä maan lainsäädäntöä vakuutussopimukseen ehdotetaan sovellettavaksi.

2. Millä kielellä vakuutusehdot ovat?

Vakuutusehdot voivat olla sisällöltään monimutkaisia ja sisältävät mahdollisesti myös erikoistermejä. Tämän takia on tärkeää, että vakuutusehdot ja muut sopimusasiakirjat ovat kirjoitettu sellaisella kielellä, jonka vakuutuksenottaja osaa. Niissä tapauksissa, joissa vakuutusta markkinoidaan Suomessa kuluttajille, suomalaisella kuluttajalla on oikeus vaatia vakuutusehdot sekä muut vakuutuksesta annettavat tiedot omalla äidinkielellään, jos se on suomi tai ruotsi. Tästä asiasta on Finanssivalvonnan antama ohje.

Pyydä ennen vakuutussopimuksen tekemistä vakuutuksen tuoteselosteen lisäksi vakuutusehdot ja tarkista, millä kielellä vakuutusehdot ovat. Säilytä nämä asiakirjat huolellisesti vakuutuksen ottamisen jälkeenkin. Vakuutustapahtuman sattuessa saatat tarvita niitä. Mikäli vakuutuksen myyjä ei suostu antamaan vakuutuksen tuoteselostetta ja vakuutusehtoja, älä tee vakuutussopimusta.

Älä tee vakuutussopimusta, jos vakuutusehdot on kirjoitettu kielellä, jota et osaa!

3. Missä maassa korvauspäätökset tehdään?

Tiedustele, missä maassa vakuutusyhtiön vakuutus- tai korvauspäätökset tehdään ja millä kielellä päätös annetaan. Selvitä, millä kielellä on mahdollisuus asioida vakuutusyhtiön kanssa mahdollisissa ongelmatilanteissa ja ylipäänsä vakuutussopimukseen liittyvissä asioissa. Korvauspäätösten sisällöllinen taso ja perusteluiden laajuus voi vaihdella maasta riippuen.

4. Vahinkojen tarkastaminen

Jos kysymys on vahinkovakuutuksesta, kuten esimerkiksi tuotevakuutuksesta, selvitä miten vahinkojen tarkastaminen on käytännössä järjestetty.

5. Mitä seurauksia on säästövakuutuksen maksusuunnitelman muuttamisesta?

Jos kysymys on säästövakuutuksesta (eläke- tai säästöhenkivakuutuksesta), selvitä aina tarkasti, mitä seurauksia on siitä, jos joudut muuttamaan maksusuunnitelmaasi syystä tai toisesta (esimerkiksi jos et pysty maksamaan kahden ensimmäisen vuoden maksuja täsmällisesti sovitussa aikataulussa tai joudut pitämään maksamisessa välivuoden). Selvitä myös takaisinostoperusteet eli ne tilanteet, joissa voit saada vakuutukseen sijoittamasi varat takaisin ennen vakuutussopimuksessa sovittua hetkeä tai aikaa, ja mitä mahdollisia lisäkuluja tulloin peritään.

6. Missä ajassa korvausta on haettava?

Selvitä, missä ajassa korvausta pitää hakea vakuutustapahtuman sattumisesta lukien. Tarkista myös, mitä ilmoituksia vahinkotilanteessa on tehtävä. Ehdoissa voi olla toteamus, että “vahinkoilmoitus on tehtävä mahdollisimman pian.” Erot eri maiden vakuutuksissa voivat olla yllättäviä.

7. Mikä on vakuutuksen lopullinen hinta?

Tiedustele, onko vakuutustarjouksessa oleva hinta lopullinen hinta vai voiko sen lisäksi tulla veloitettavaksi esimerkiksi vakuutusmaksuveroa tai toimitusmaksuja. Ole erityisen tarkka, mitä kaikkia kuluja peritään.

Vakuutusmaksuvero koskee pääasiassa vahinkovakuutuksia, joita ovat esimerkiksi omaisuudelle otettavat vakuutukset. Jos ETA-alueen ulkopuolisella vakuutusyhtiöllä ei ole Suomessa sivuliikettä, vakuutuksenottaja itse on verovelvollinen mahdollisesta vakuutusmaksuverosta (24 prosentin verokanta).

8. Sopimuksen peruuttaminen, muuttaminen ja irtisanominen

Tarkista sopimuksen peruuttamismahdollisuus ja vakuutuksen irtisanomisehdot sekä peruuttamisen ja irtisanomisen seuraukset. Selvitä minkälainen oikeus vakuutusyhtiöllä on muuttaa vakuutuksen ehtoja ja maksuja. Joissakin maissa vakuutusyhtiöllä on hyvin laaja mahdollisuus muuttaa ehtoja ja maksuja verrattuna Suomen vakuutussopimuslain säännöksiin.

9. Missä ja miten riidat ratkaistaan?

Selvitä, missä maassa ja missä tuomioistuimessa vakuutussopimusta koskevat riidat ratkaistaan.

Jos ulkomaisen vakuutusyhtiön kotipaikka on EU-maassa tai Islannissa, Norjassa taikka Sveitsissä, kanne vakuutusyhtiötä vastaan voidaan nostaa vakuutuksenottajan kotipaikan tuomioistuimessa.

Selvitä myös, voiko vakuutuskorvausta tai vakuutussopimusta koskevan riidan saattaa tuomioistuimen ulkopuolisen riidanratkaisuelimen käsiteltäväksi. Selvitä, ovatko FINEn palvelut käytettävissä. Voiko asian saattaa FIN-NET-verkkoon kuuluvan riidanratkaisuelimen käsittelyyn? Selvitä, miten mahdollisen valitusasian hoitamisessa pitää käytännössä edetä.

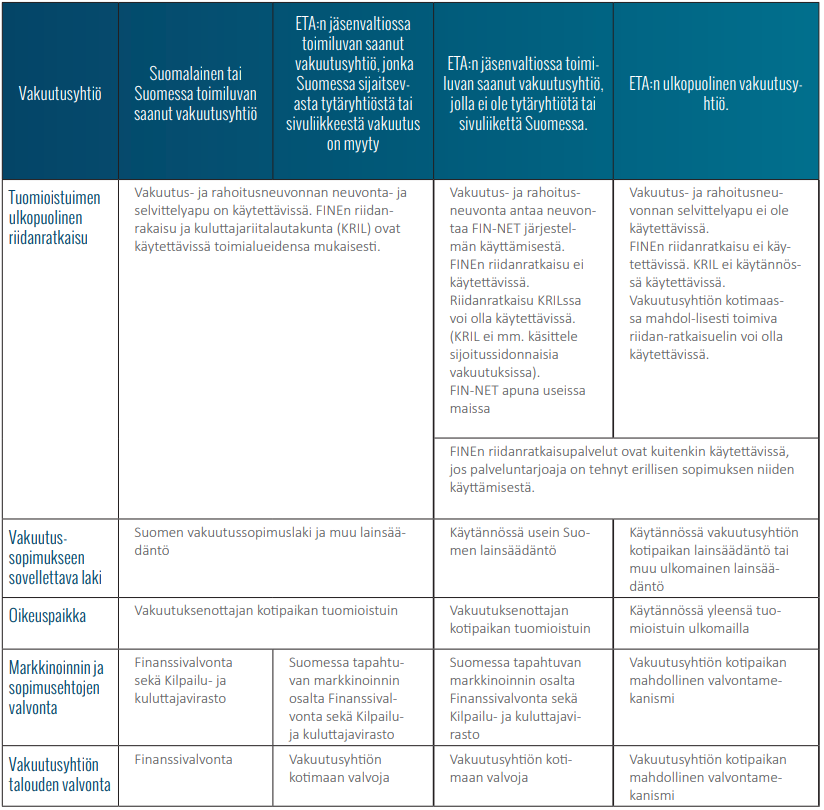

7. Vakuutuksenottajan asema ja riidanratkaisu eri tilanteissa

Taulukossa on käsitelty vakuutuksenottajan asemaan liittyviä pääkohtia esimerkkitilanteissa, joissa vakuutuksenottajan kotipaikka on Suomessa. Taulukko ei tyhjentävästi kuvaa vakuutuksenottajan asemaa esimerkkitilanteissa eikä siinä ole voitu huomioida kaikkia mahdollisia vakuutusten myyntitilanteita. Myös EU:n alueella säännöksissä on maakohtaisia eroavaisuuksia.